黑色系自10月冲高回落以来,持续震荡下行,且元旦过后下行压力加大。一方面,淡季需求转弱的压力不断回升,季节性累库逐步显现;另一方面,冬储意愿低于往年,钢厂检修增加令铁水持续回落,原材料承压下行,成本支撑下移。此外,宏观方面,处于政策真空期,海外交易特朗普政策影响,美元高企对大宗商品带来一定压制。短期钢价仍将处于低位弱势震荡运行,但不过分看空。

一、冬储意愿偏低,年前补库支撑有限

今年钢厂冬储政策集中在12月至1月,截止1月9日,不完全统计19家钢厂冬储政策,多数以后结算以及多种结算按需选择为主,月息集中在0.7%左右,另有批量返利的政策。但从下游冬储意愿来看,整体规模有明显缩减,目前主要冬储对象仍是钢厂一级代理商被动冬储,且商家心态较为谨慎,为降低风险,部分计划在冬储前将余留库存出清。市场超过半数贸易商没有冬储计划,处于观望的商家对螺纹钢冬储的心理价格普遍在3200以下。同时今年钢厂自储的意愿也明显降低,对原料端采购积极性下降,矿石、双焦、废钢冬储力度均低于上一年。

冬储意愿大幅下滑的主要原因来自两个方面:其一,过往几年冬储表现不佳,往往在春节后“金三银四”不及预期,导致现货价格快速下行,冬储风险加大;其二,工程回款不及预期,企业资金流不畅,限制冬储空间。由于市场不确定性加大,多数贸易商保持长期低库存运营模式,对于传统“冬储”,开始转向节后“春储”。 因此,春节之前,市场补库支撑相对有限。

二、季节性累库持续,库存矛盾不大

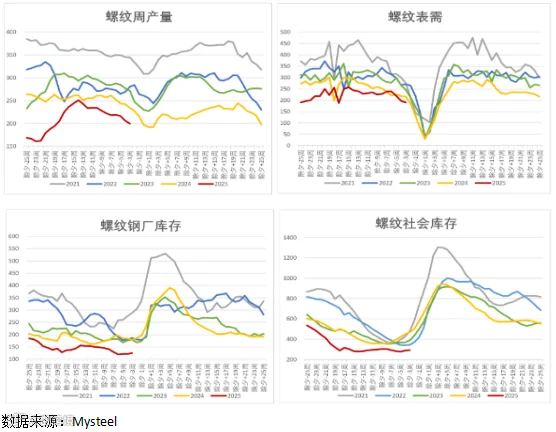

产业供需结构来看,五大材延续供需双弱格局,季节性累库压力逐步回升。本周减产主要集中在螺纹钢和线材,其中螺纹钢周产下降6.6万吨至199.41万吨,环比下降3.2%,同比回落17.74%。需求下降7.21万吨至190.05万吨,环比下降3.66%,同比降幅13.07%。总库存较上周增加9.36万吨,累库幅度加大,主要表现在厂库由降转增,社库微增,总库存仍低于2023年同期34%。螺纹钢季节性累库晚于历史同期,且累库速度依旧偏缓,整体库存绝对量偏低。按照季节性规律,春节假期前一周市场将逐步进入有价无市状态,春节期间累库加速,但基于当前产需双弱格局,今年春节累库幅度或将整体低于往年同期。

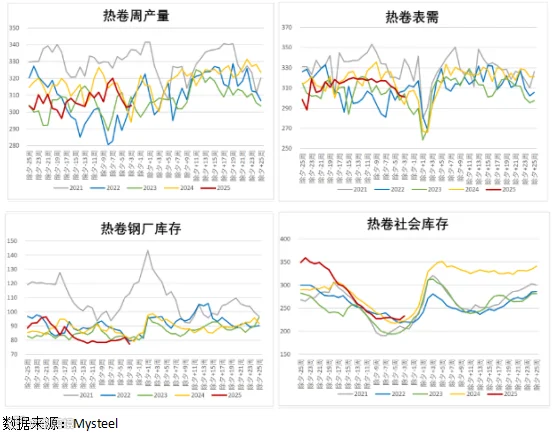

热卷方面,产量略有回升,周增1.15万吨至303.89万吨,略高于2023年同期0.04%。需求方面,季节性转弱,降幅相对平缓,环比下降 1.65万吨至301.08万吨,同比较2023年下降0.15%。库存维持小幅增量,周环比回升2.81万吨,其中主要集中在社库的增加7.5万吨,厂库下降4.69万吨,总体库存水平较2023年同期高出1.93%。从季节性规律来看,春节前一周甚至是春节当周热卷需求才会出现明显回落,这与下游制造业停工偏晚有关,而节后复工复产通常也会早于螺纹钢下游工地施工,因此,这一阶段卷螺差往往有走扩的驱动。但需关注关税相关消息对出口市场冲击。

整体来看,春节前成材季节性累库压力不大,呈现低位缓慢回升态势,主要累库矛盾将集中在节后三周左右。

三、废钢连跌160,成本下移明显

此轮黑色系跌价主要来自原料端成本下移拖累,尤其是双焦、废钢价格跌幅明显。10月以来,焦煤下跌35%,焦炭跌幅29%,铁矿相对坚挺,最大下跌12%,废钢元旦过后快速回落,沙钢连续下调160元/吨。由此带来的是原料端成本整体下移,谷电成本降至3200以下,谷电利润100元/吨左右,平均亏损30元/吨左右。基于当前电炉整体盈利水平尚可,生产仍有一定积极性。据Mysteel数据,调研的95家独立电弧炉钢厂,47.3%的钢厂集中在1月10日至1月20日停产,相较上一年春节,整体停产放假延后3-5天。且多数钢厂废钢冬储基本完成,后续补库动力不强。

此外,焦炭方面,六轮提降落地,年前仍有新一轮博弈预期。一方面,年底煤矿严抓生产安全,且临近假期,陆续休假停工,供应有一定收缩,焦企平均亏损16元/吨,挺价意愿增强;另一方面,钢厂冬储不及预期,市场观望心态较浓,负反馈压力下,钢厂将继续向上游要利润。

综合以上,节前钢材供需基本面没有突出的累库矛盾,但基于今年冬储意愿大幅下滑,且钢厂自储动力不强,铁水持续下降带来一定负反馈压力,导致原料端快速下行,成本支撑下移拖累钢价走势。短期来看,目前价格估值虽相对偏低,但随着年前需求逐步回落至冰点,市场将陷入有价无市状态,价格难以形成较强上行驱动,预计延续低位弱势震荡运行。

免责条款

作者:林娜

从业证书:F03099603

投资咨询:Z0020978