短期单边策略:低仓位在77000元/吨以上建空单,在72000元/吨以下建多单。关注下跌速度,技术指标参考RSI指标。效益预计在2000-4000元/吨,主观推荐一颗星。

短期套利策略:09-10合约价差-150以上执行反向套利,即空09多10;当09-10合约价差-650以下执行正向套利,即多09空10。关注09和10价格变动速度,技术指标参考KDJ指标。效益预计在200-500元/吨,主观推荐三颗星。

短期套保策略:正极材料生产线,现货层面按最低需求标准采购,在回收生产线建立预备库存;期货层面根据未来2-3个月下游订单数量,建立低量盘面库存或暂缓建立盘面库存。对于企业目前已采购的原料现货,进行盘面高位套保,即建立空头套保。不建议做期现货套利。

供给端:碳酸锂供应持续增长。

需求端:中下游需求季节性特征明显,需求提前释放,下半年传统需求旺季存疑。

样本库存:当前库存量处于高位,库存变化具有明显的季节性特征。

成本利润:产业成本中枢持续下降,产业利润适当修复。

价格区间:短期震荡,价格预计在72000-77000元/吨之间。

1.供给端批量减产。

2.国内旺季超预期好转。

3.新能源汽车出口利多关税政策。

一、基本面分析

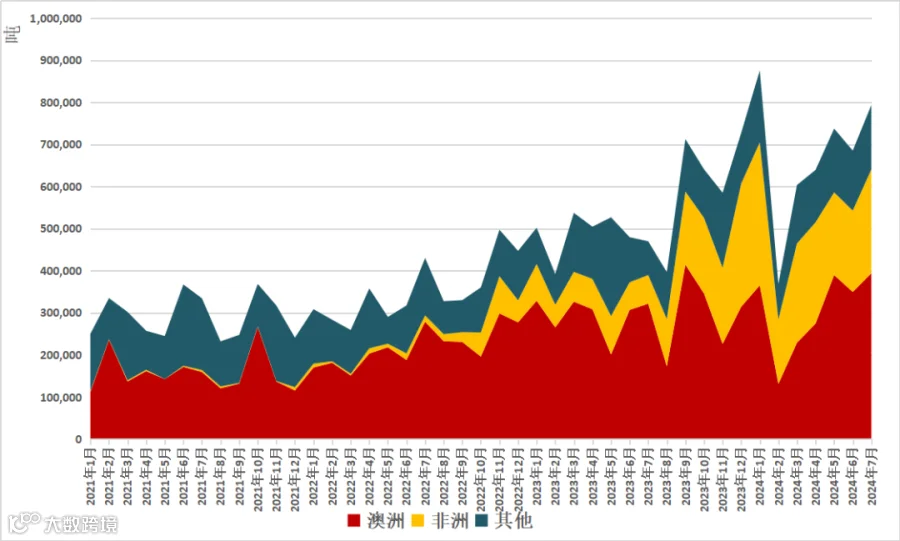

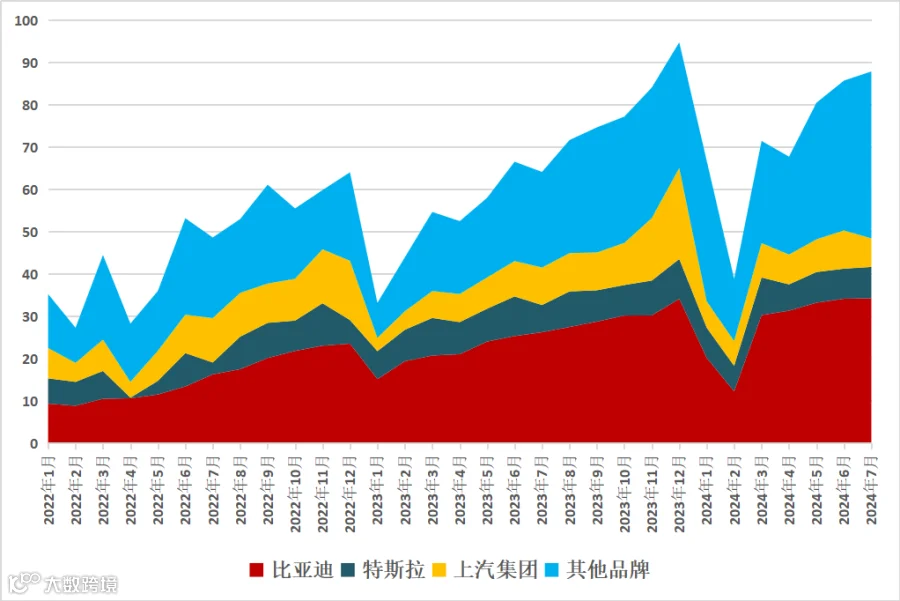

从供应端来看,碳酸锂供应持续增长。原料方面,7月锂辉石(6%)进口793557.83吨,环比增长15.81%,同比增长68.90%。锂盐方面,7月全国碳酸锂产量65510吨,环比下降2.43%,同比增长52.58%。同月,碳酸锂进口24197.28吨,环比增长23.28%,同比增长86.48%。

图1-锂辉石进口结构(吨)

数据来源:钢联,中原期货研究所

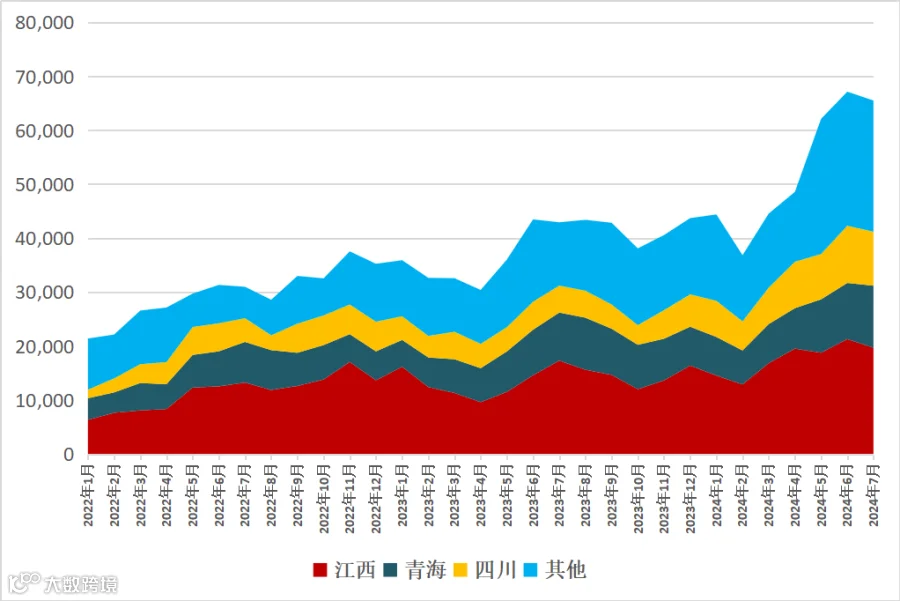

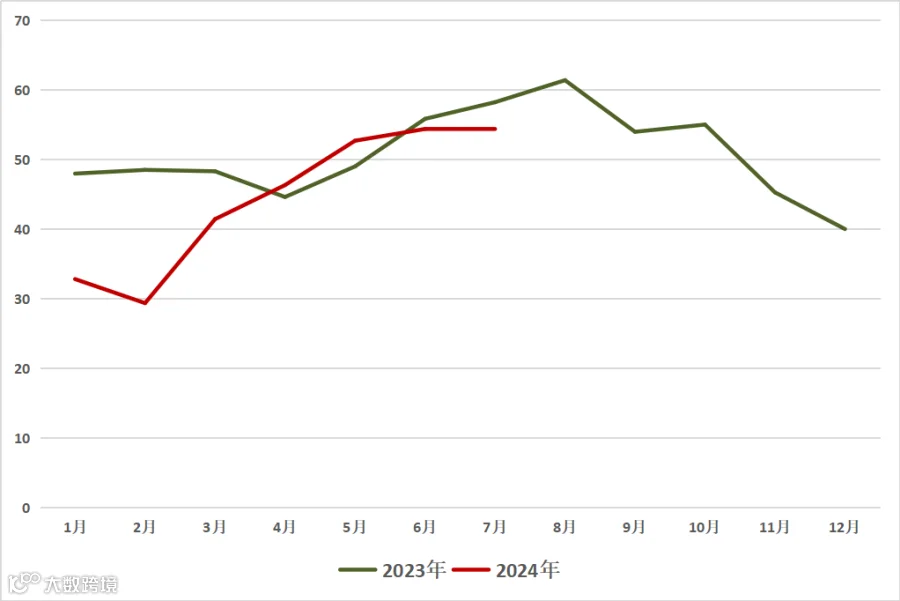

从需求端来看,中下游需求季节性特征明显,需求提前释放,下半年传统需求旺季存疑。从正极材料看,7月磷酸铁锂产量68.50亿瓦时,环比增长7.37%,同比增长69.14%;三元材料产量23.00亿瓦时,环比增长12.20%,同比增长12.78%。从电池排产来看,电池企业开工率为54.26%,环比下降0.1个百分点,同比下降3.94个百分点。8月-9月为电池企业的排产高峰,今年5-7月数据显示排产提前,平滑电池企业的开工率高峰。从新能源汽车终端来看,7月新能源汽车产量87.84万辆,环比增长2.52%,同比增长37.04%。

图4-正极材料产量(亿瓦时)

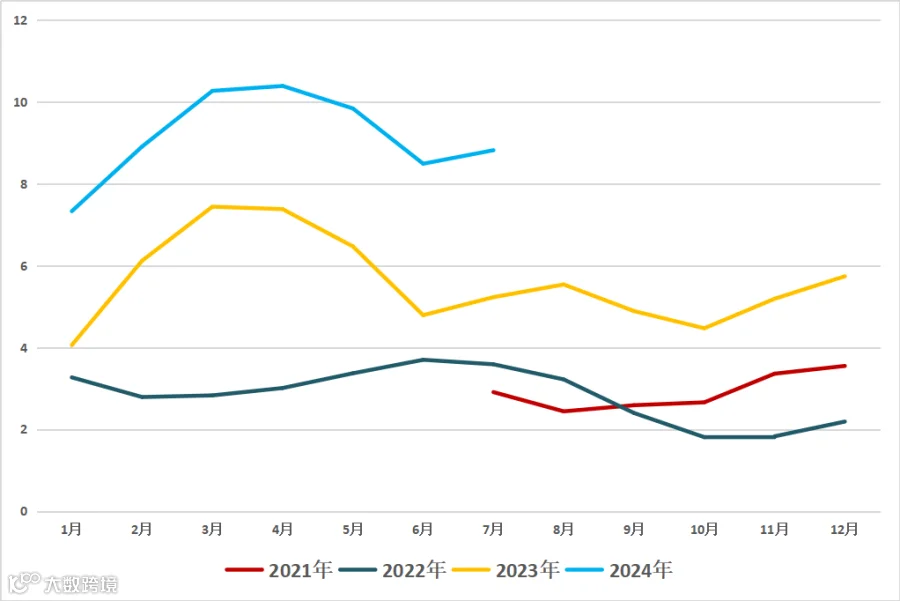

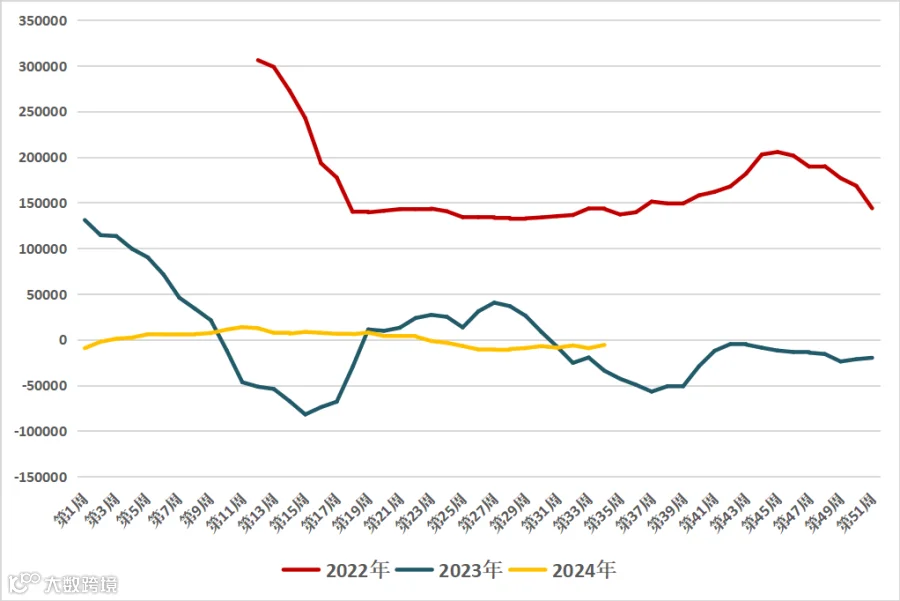

从库存数据来看,7月总库存10.84万吨,环比增长17.73%,同比增长107.27%;其中上游库存5.38万吨,环比增长4.06%,同比增长37.12%;下游库存5.47万吨,环比增长35.19%,同比增长317.18%。当前库存量处于高位,库存变化具有明显的季节性特征。从成本来看,2024年第34周生产成本为80296元/吨,环比下降4.81%,同比下降66.63%。从利润来看,2024年第34周产业平均利润为亏损5796元/吨,相比上一周利润修复3559元/吨。

图7-碳酸锂库存(万吨)

二、技术指标分析

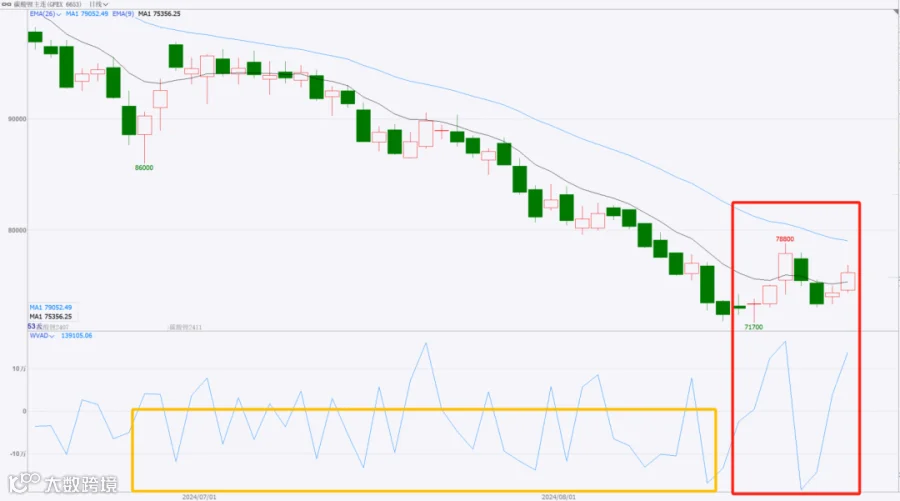

技术指标是市场行情判断时常用的参考技术性指标,本文主要采用EMA指标、WVAD指标和BOLL指标预测当前及未来短期内行情变动趋势。

EMA指标,中文名称为指数移动平均线,这是一种移动平均线。原理通过加权方式,对近期数据点赋予大权重,对较早数据点赋予小权重,生成历史数据的平滑后价格。EMA 是技术分析中的一个重要工具,可帮助交易者和投资者识别趋势、生成交易信号并过滤市场噪音。本文主要选取了9日EMA指标和26日EMA指标综合判断市场行情。

数据来源:文华财经,中原期货研究所

从趋势方向来看,如图10,9日均线和26日均线向下趋势较为明显,二者并没有形成明显地的买入金叉;从方向突破来看,单边行情下,三分之二的日K线均处于9日均线之下,对向上突破形成稳定阻力;从当前市场状态看,当前市场处于明显地震荡行情。K线处于9日均线上下波动,且没有突破26日均线。因此,从EMA指标来看,当前市场偏弱,且处于震荡行情下,并没有形成反弹信号。

WVAD指标,中文名称为威廉变异离散量,这是一种将成交量加权的量价指标。原理是重视一天中开盘到收盘之间的价位,而将此区间之上的价位视为压力,区间之下的价位视为支撑,求取此区域占当天总波动的百分比,以便测量当天的成交量中,有多少属于此区域。WVAD是一种测算买卖双方各自爆发力程度的量价指标。WVAD为正值时,代表多方占优;WVAD为负值时,代表空方占优。

数据来源:文华财经,中原期货研究所

数据来源:文华财经,中原期货研究所

三、行情趋势判断

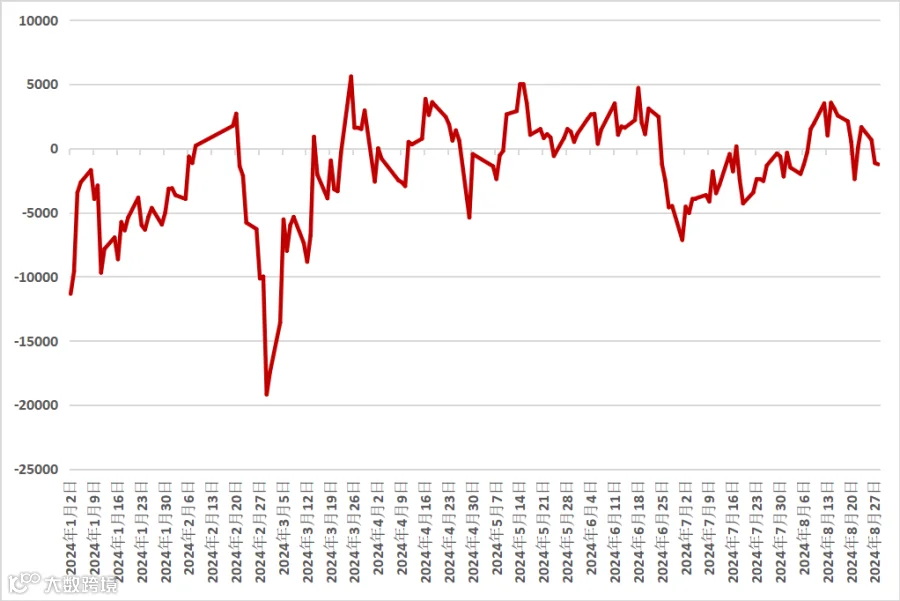

截至2024年8月28日,碳酸锂基差为-1250元/吨。从期限结构来看,6月上旬期现货市场从back结构转为contango结构,进入八月再次转为back结构。期现货市场之间期限结构存在很强的不稳定性。

数据来源:钢联,中原期货研究所

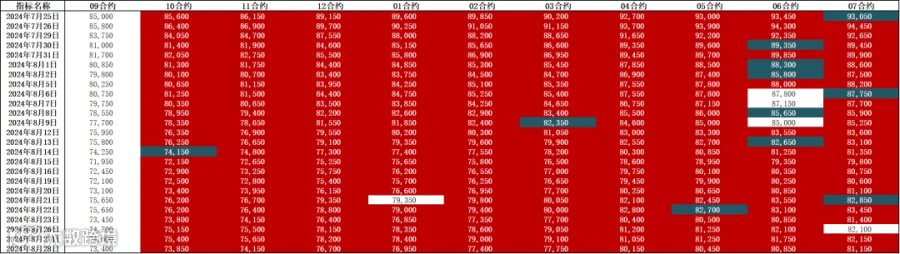

统计相邻月份合约之间价格的结构性差异,若远月合约大于相邻近月合约,则填充红色;若远月合约小于相邻近月合约,则填充青色;若远月合约于相邻近月合约相同则不填充。从期货月间合约价格结构来看,近一个月合约之间价格存在稳定的contango结构。

综合上述分析,短期来看,当前碳酸锂期货市场处于震荡偏弱态势;现货市场止跌企稳;期现货基差结构不稳定;期货合约价差结构处于稳定的contango结构。中长期来看,供给产能尚未达峰,2024年后半段和2025年前半年仍旧面临供给端增加和消费端收缩的压力,长期趋势震荡下行。

四、策略建议及效益分析

基于当前行情趋势性判断,本文从短期视角给出单边策略、套利策略和保值策略等三种策略,并对每种策略的效益和风险进行说明。

短期单边策略:期货市场短期震荡区间预计在72000-77000元/吨之间,从短期投机角度而言,可尝试用不超过10%仓位在77000元/吨以上建空单,在72000元/吨以下建多单。关注下跌速度,技术指标参考RSI指标。效益预计在2000-4000元/吨,主观推荐一颗星。

短期套利策略:期货相邻月间合约套利时,09-10合约价差-150以上执行反向套利,即空09多10;当09-10合约价差-650以下执行正向套利,即多09空10。关注09和10价格变动速度,技术指标参考KDJ指标。效益预计在200-500元/吨,主观推荐三颗星。

短期套保策略:企业套期保值时,正极材料生产线,现货层面按最低需求标准采购,在回收生产线建立预备库存;期货层面根据未来2-3个月下游订单数量,建立低量盘面库存或暂缓建立盘面库存。对于企业目前已采购的原料现货,进行盘面高位套保,即建立空头套保。基差套利时,以交易日为准统计近5日,近15日和近30日基差均值,分别为-10元/吨、1153元/吨和-342元/吨,该统计数据证实基差结构变动的特征。不建议做期现货套利。