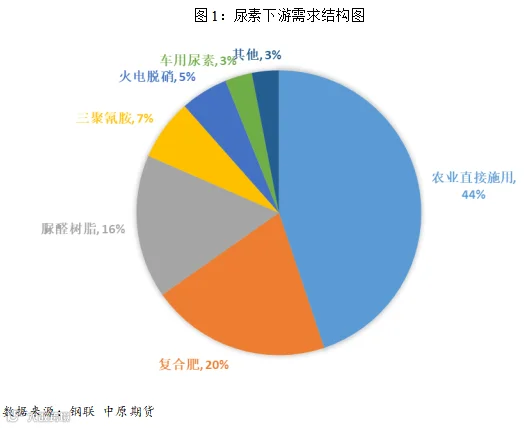

复合肥是指含有氮、磷、钾三元素中两种或两种以上营养元素的化肥,含有其中两种营养元素的称为二元复合肥,含氮、磷、钾三种元素的则称为三元复合肥。根据生产工艺可划分为化成复合肥、配成复合肥和掺混型复合肥等,其下游主要用于小麦、玉米、水稻等农作物的施用需求。

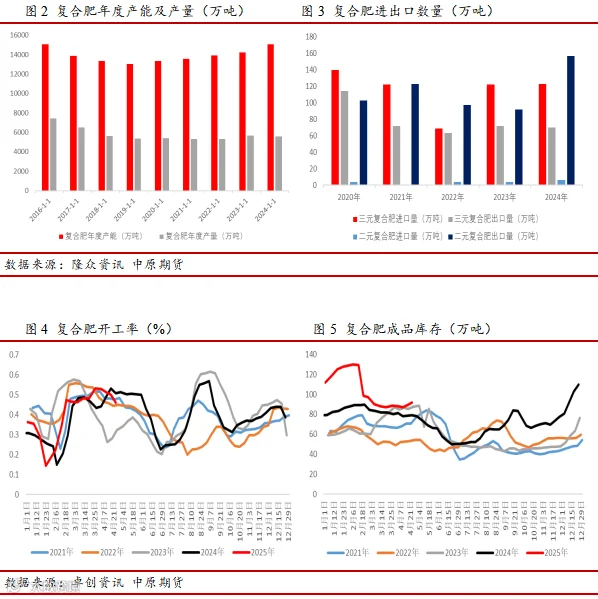

从复合肥行业产能周期来看,2012年至2016年处于化肥行业的产能增长期,而2017年以后受产能过剩及环保影响,复合肥行业产能产量持续去化,直至2020年以来行业产能才再度进入新一轮的扩张周期。根据隆众资讯数据,截至2024年12月31日国内复合肥年度有效产能达1.5亿吨,年度产量达5586万吨。产能分布情况方面,我国复合肥行业产能占比较高的地区有华中地区(产能占比34%)、华东地区(产能占比33%)、华北地区(产能占比10%)、西南地区(产能占比7%)等,主要集中在农业大省以及矿产资源丰富地区。此外,我国复合肥在进口及出口贸易方面均有涉及,其中二元复合肥以净出口为主,近年来出口增加明显,据钢联数据统计,截至2024年12月31日氮磷二元复合肥年度出口量为157万吨,同比2023年增幅65万吨,主要出口国为巴西、菲律宾等国家,进口来源国则主要为俄罗斯、挪威、比利时等。而三元复合肥在进口量及出口量方面均有一定规模,截至2024年12月31日我国三元复合肥年度进口量为123万吨,年度出口量为70万吨,主要出口国为菲律宾、缅甸、越南、马来西亚等国家。

从年度产能利用率来看,2022年-2024年复合肥企业年均开工率仅为39.41%,同比下降较为明显,主要原因在于近年来复合肥行业产能扩张较快导致供需相对过剩,并且淡旺季特征明显也使得生产企业在淡季时期开工率较低,从而导致年度综合产能利用率并不高。生产季节性方面,由于复合肥主要用于农作物施用,因此其生产开工与农需季节性相关度较高。春节期间开工率处于低位水平,2月份以后随着春耕备肥的逐步推进,复合肥企业开工一般于3-5月份达到年内高峰时段,随后在6月份开工逐步回落至低位水平。7-8月份为秋季肥生产备肥时期,复合肥企业产能利用率在8-9月份达到下半年高点,随后开工率于10月份逐步回落,直至11-12月份进行淡储生产以后开工率再度回升。综合来看,复合肥生产旺季一般集中在3-5月以及8-9月,开工高位期间对原料也将形成较强的刚需补货支撑,因此需重点关注该阶段对原料价格影响。

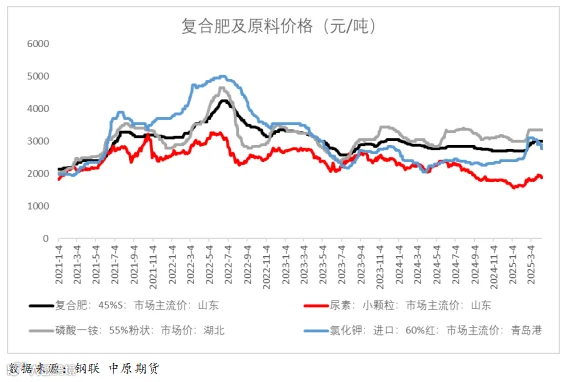

回顾一季度,复合肥市场价格整体呈现稳中上行态势,以45%S复合肥山东主流市场价为例,3月份环比年初最高涨幅达300元/吨,此轮上涨主要是由原料价格持续上涨、出口量同比大增及春季肥需求集中释放所致。分阶段来看,春节期间复合肥企业开工持续下降,假期结束以后开工开始低位逐步回升,该阶段下游备肥积极性有限,拿货进度偏缓。直至2月中旬以后,受原料价格持续上涨以及春季肥需求启动影响,下游备肥提货心态明显好转,带动复合肥企业产能利用率迅速回升至高位水平,成品库存持续去化。此外,据海关数据统计显示2025年1-2月三元复合肥出口量同比增幅6.8%,二元复合肥出口量同比增幅34%。3月份原料价格及复合肥开工率仍旧维持高位运行,受原料价格上涨幅度较大以及新单跟进较为缓慢等因素影响,部分复合肥企业因利润空间缩窄而出现降低负荷的情况,但开工高位对原料尿素等仍旧维持较强的刚需支撑。截至2025年3月31日,复合肥一季度产能利用率均值为43.56%,同比2024年增加5.8%;一季度复合肥累计产量达1633万吨,与2024年同期相比增量约258万吨,累计同比增幅达18%,而一季度复合肥企业的成品库存却从130万吨的高点持续去化至87万吨。该数据不仅反映了一季度复合肥产销两旺的情况,也侧面印证了上半年的备肥需求出现了一定前置现象。部分备肥需求前置叠加原料价格的高位回调,导致四月份以来下游提货积极性明显减弱,成品库存再度转为累积状态,对尿素等原料采购需求支撑也边际有所转弱。

展望二季度,复合肥企业产能利用率预计将呈现季节性下降态势,产量环比一季度或将有所下滑,夏季肥需求对原料价格虽仍有一定支撑预期,但部分备肥需求前置以及复合肥成品库存高位或将对价格反弹空间形成较强限制,后续需关注天气及原料价格变化对下游需求跟进节奏的影响。

免责条款