春节以来,黑色系波动加剧。一方面,宏观数据处于真空期,两会临近,消息面扰动加大;另一方面,产业季节性累库,但终端需求逐步改善,库存矛盾不大,且需求尚未到“金三银四”证伪期。叠加近期关税对市场情绪的影响,多空因素交织,钢价波动反复。

一、两会召开在即,关注全年经济定调

黑色系整体受宏观情绪影响较大,两会召开在即,市场关注度回升。一方面,围绕全年经济增速目标的设定,多数机构结合地方两会年度目标的统计,以及“十四五”规划和2035年远景目标设定,认为2025年我国经济增速设定在5%的概率较大。同时,当前多数省份将CPI通胀目标由“3%左右”调至“2%左右”,全国通胀目标设定或也有相应的考量。

另一方面,去年中央经济工作会议已明确定调2025年要实施更加积极的财政政策和适度宽松的货币政策,这也被认为在全球货币宽松的大背景下,即使美联储放缓降息步伐,国内仍存在明显的降准和降息空间。同时,财政政策有望发力,在明确提高财政赤字率的背景下,今年将突破3%这一传统既定目标,扩大财政支出规模,有望创出历史新高。同时,用于重点支持“两重两新”的超长期特别国债规模以及专项债发行规模均是市场关注的焦点。此外,关于稳就业、促销费、新质生产力、地产、地方化债等方面表述也值得关注。

二、产需双增,累库趋缓

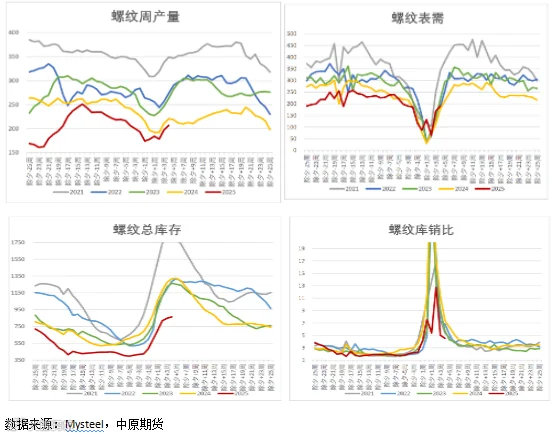

五大材连续两周呈现产需双增结构,其中周度增产仍集中在螺纹钢和中厚板,螺纹钢增产9.59万吨至206.5万吨,农历同比下降6.33%,需求增量略有趋缓,表需环比增加22.09万吨至190.71万吨,农历同比回升6.61%。整体供需结构好于去年同期,且总库存虽延续15.79万吨累库,但厂库由增转降,周降5.31万吨,农历同比下降37%,社会库存增速趋缓,环比增加21.1万吨,同比下降33%。库销比继续下降至4.53。按照当前产需环比变化平推,未来两周左右或迎来降库拐点。

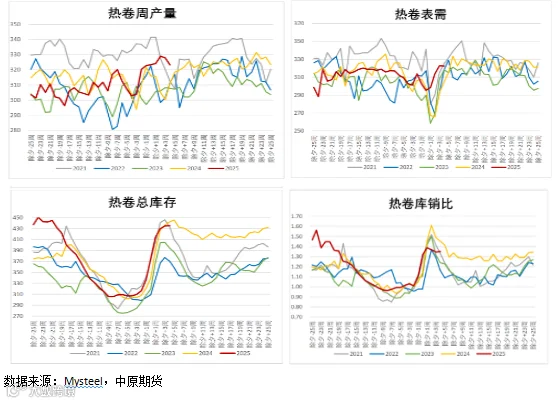

热卷方面,产需双双回落,其中周度减产4.7万吨至323.13万吨,表观需求微降0.55万吨至322.33万吨,总库存略有增加0.8万吨,农历同比略降1%,目前累库主要集中在社会库存,本周小幅回升3.68万吨,厂库再度由增转降2.88万吨。整体来看,热卷近期受到越南加征关税对市场冲击,下游采购需求有所抑制,社库增幅略有扩大,供需结构改善速度慢于螺纹钢,但总库存压力不大,抢出口仍在持续。

三、原料端略显承压

近期2025年粗钢压减的消息不断,具体内容尚未得到证实,但盘面扰动剧烈,原料端整体承压。从基本面来看,焦炭十轮提降落地后,焦企部分微亏,对上游焦煤采购较为谨慎。煤炭进口方面,近期蒙古白月节放假,口岸3月1日至3月2日闭关两天,基于目前口岸监管区库存仍超460万吨,短期闭关对整体去库影响有限,压力仍存。双焦供需基本面维持宽松格局,铁水日产近三周后续关注铁水变动,预计双焦更多将跟随黑色系,低位弱势震荡运行。

铁矿石方面,高位回落。一方面,海外发运恢复,澳大利亚和巴西19港口,截止2月21日当周发运1333.6万吨,环比增幅107%,同比增幅24%。按照船期,3月中旬左右到港量增幅或将明显。供应端短期存在回升压力;另一方面,钢厂2月生产恢复偏慢,在螺矿比进入历史低位后,受有关粗钢压减消息扰动,市场存在多螺空铁矿进而做多钢厂利润的动力,进一步加剧短期铁矿压力。整体原料端成本支撑有所下移,但基于终端需求仍在陆续恢复中,钢厂后续仍有增产动力,短期负反馈压力不大。

综合以上,两会召开在即,市场存一定观望情绪。基于当前产业没有形成突出的库存矛盾,且后续两周有望迎来降库拐点,基本面上仍有一定支撑。同时,2月中国制造业PMI即将公布,预计环比1月呈现改善,市场情绪或有修复,不过分看空。短时钢价多空博弈较为剧烈,以区间震荡对待,螺纹钢波动区间3200-3400,热卷3300-3500。后续关注两会政策落地、需求实际跟进情况以及“金三银四”是否证伪,同时,二季度需警惕关税方面的扰动。

免责条款

作者:林娜

从业证书:F03099603

投资咨询:Z0020978