3月宏观方面扰动较多,海外市场不确定风险加大,国内两会召开,政策总体目标符合预期,财政政策进一步发力,钢材价格低位形成一定支撑。供需基本面延续改善,但节后需求逐步进入“金三银四”验证期,市场情绪较为谨慎,价格波动反复。

一、两会符合预期,市场氛围相对偏暖

全国两会召开,政府工作报告提出,2025年国内生产总值GDP增长目标为5%左右,赤字率拟按4%左右安排,创出近年来历史新高,赤字规模比上年增加1.6万亿元至5.66万亿元。同时,拟安排地方政府专项债券4.4万亿元,比上年增加5000亿元。合计新增政府债务总规模11.86万亿元,比上年增加2.9万亿元。特别国债方面,拟发行超长期特别国债1.3万亿元,用于支持“两重两新”,比上年增加3000亿元。拟发行特别国债5000亿元,支持国有大型商业银行补充资本。整体来看,两会对全年经济定调较为积极,总体目标符合市场预期,且财政政策力度加大,有助于市场信心回升。

值得关注的是,Wind数据显示,今年前2个月,全国共发行地方债券18633亿元,规模为近三年来新高,较上年同期增加9189亿元,发行节奏明显前置。从分项数据来看,再融资专项债发行10311亿元,占比达55.3%,其中用于置换存量隐性债务的再融资专项债发行9542亿元;新增专项债发行5968亿元,占比达32.0%。此外,从年初项目资金到位情况来看,根据百年建筑调研数据,截止3月5日,样本本建筑工地资金到位率为57.3%,周环比上升0.81个百分点。其中,非房建项目资金到位率为59.35%,周环比上升1.14个百分点;房建项目资金到位率为47.1%,周环比下降0.8个百分点。整体来看,非房建项目资金到位率节后呈现持续回升态势,后续关注在财政政策持续发力下“金三银四”持续性。

二、供需结构继续改善,库存转降形成支撑

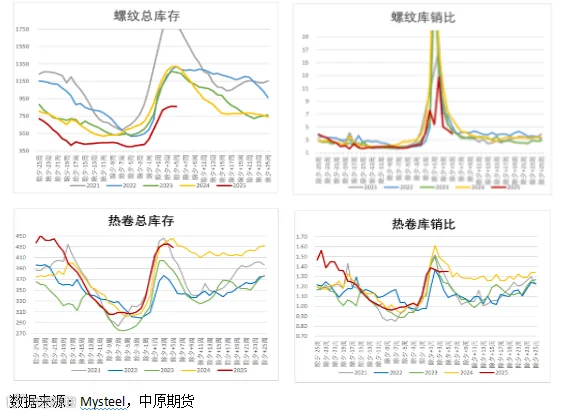

五大材周度呈现产减需增的结构,其中热轧和中厚板减产明显,或与两会期间华北地区热轧主要生产区域调节产量有关。螺纹钢呈现产需双增的结构,产量周增10.31万吨至216.81万吨,表观需求增加29.64万吨至220.35万吨。分别较2024年同期下降0.79%和增加3.75%,基本面结构较去年更为乐观,且总库存由累库转为降库,环比下降3.54万吨至859.90万吨,较2024年同期下降35%,厂库降幅明显,环比下降5.23万吨,社库小幅增加1.69万吨,仍低于去年同期32%。降库拐点略有提前,库销比继续下降至3.90,远低于去年农历同期的6.24。整体螺纹钢的供需基本面结构相对乐观,为价格带来重要支撑。

热卷方面,2月中旬产量见顶后连续三周减产,本周产量继续下降11.58万吨至311.55万吨,同比去年增加0.22%,表观需求小幅回落4.3万吨至318.03万吨,同比去年增加4.49%。总库存下降6.48万吨,同比下降3%,且厂库社库均分别下降3.41万吨和3.07万吨,均分别低于去年同期5%和3%。库销比降至1.32,低于去年农历同期的1.41。反映当前热卷社库水平绝对量虽然偏高,但供需结构好于去年同期,后续关注越南等地关税落地后对热卷二季度出口的影响以及产量调节能力。

三、钢厂利润尚可,负反馈压力短期有限

近期受华北地区阶段性控产和市场对粗钢产量调控的预期影响,原料端跌幅居前,钢厂利润环比改善。根据钢联数据,目前螺纹钢高炉利润在120元/吨左右,热卷利润35元/吨左右。247家钢企盈利率持续保持在50%左右,处于历史同期中位水平,高于近两年同期水平。目前正值“金三银四”传统旺季,钢厂仍有增产空间。根据SMM调研统计,3月新增计划检修的高炉为9座,计划复产的高炉为25座,预计3月日均铁水产量增约3.43万吨。

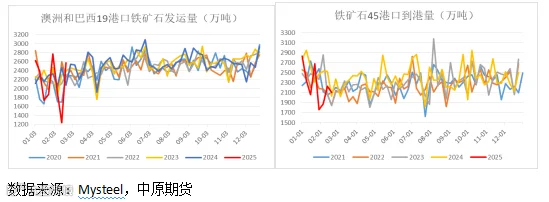

原料端来看,铁矿石发运持续回升,到港量依旧回落,市场提前交易供需环比转弱的压力。同时,双焦方面,因主流大矿炼焦煤季度长协价格下调,市场短期看降,叠加钢厂焦炭库存偏高,采购较为谨慎,令双焦前期承压明显。但随着利空情绪部分释放,且铁水3月回升预期增强,原料端跌有所趋缓。后续重点关注“金三银四”终端需求变化以及产量回升过程中需求的承接能力。

综合以上,两会释放逆周期调节加码信号,积极定调全年经济增长目标,市场氛围较为乐观。同时,钢材供需基本面节后持续改善,周度累库转为降库,较历史同期库存拐点提前,对钢价形成一定支撑。不过,基于“金三银四”进入需求证伪阶段,随着钢厂复产的推进,将考验关税压力下国内需求的承接能力和持续性。因此,市场反映较为谨慎,现货有一定挺价意愿,低价成交较好,但下游持续补库动力仍待观察。同时,关注产量调节方面进一步消息,短期钢价受到扰动因素较多,波动反复,整体仍处于区间震荡,螺纹钢继续关注3200附近谷电成本支撑,热卷下方关注3300附近支撑。

免责条款

作者:林娜

从业证书:F03099603

投资咨询:Z0020978