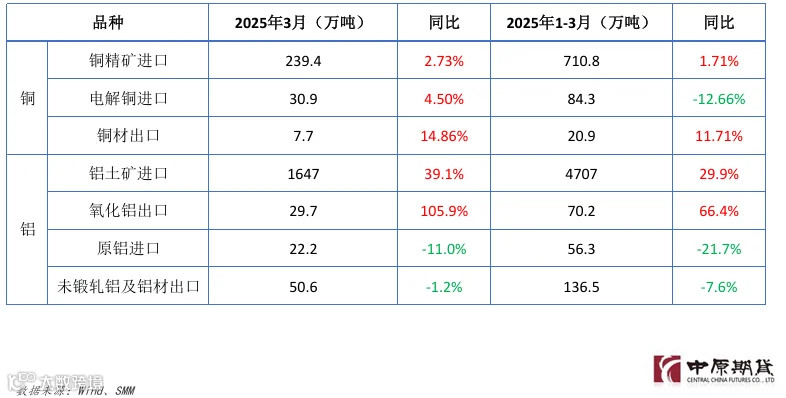

4月份美国关税政策态度反复,随着美英率先达成贸易协议,市场避险情绪有所降温,但关税对经济的影 响仍需继续观察;美联储5月初继续暂停降息,符合市场预期,降息或将下半年重新开启。国内央行降准 降息,新一轮宏观政策或将陆续出台。 基本面看,铜矿端仍旧紧张,铜价提供较强支撑,但在关税冲击的不利影响下,铜价上行动能或有限, 关注宏观需求的变化情况。电解铝供应变化弹性较小,金三银四去库顺利,供需面矛盾不大,铝价或将 延续低位整理;受企业减产检修以及部分新产能投产不确定性影响,氧化铝供应压力有所减弱,价格或 将转入振荡筑底阶段。

沪铜73000-79000元/吨;沪铝19000-20200元/吨;氧化铝2500-3000元/吨。

国内政策不及预期;贸易摩擦继续升级;美国经济数据走弱等。

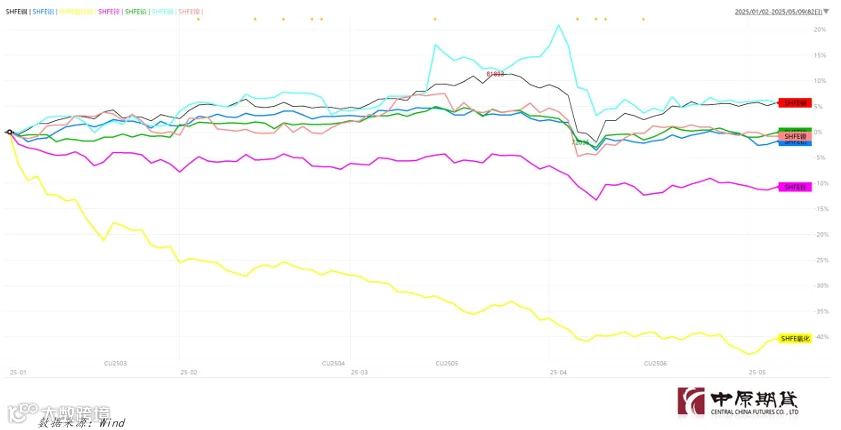

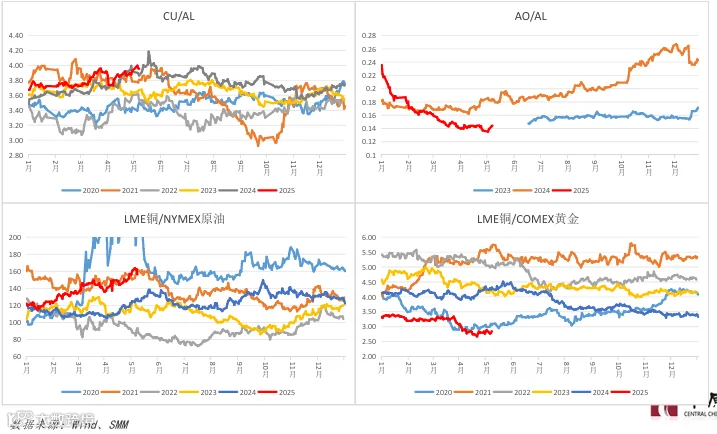

1.1 国内商品市场走势(20250102—20250509)

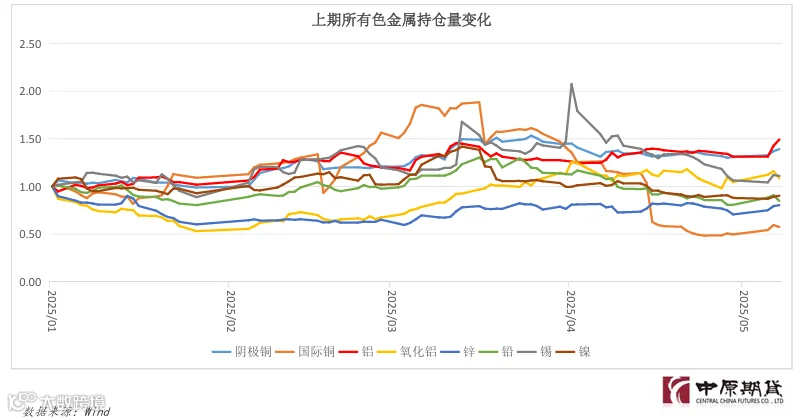

1.2 国内有色市场走势(20250102—20250509)

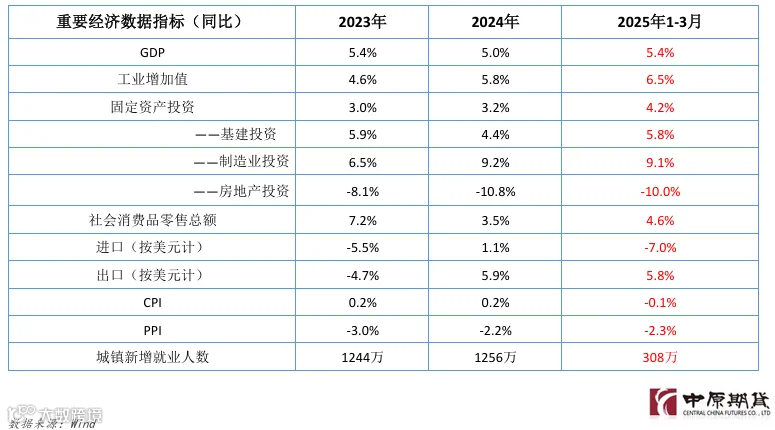

2.1 国内月度经济数据

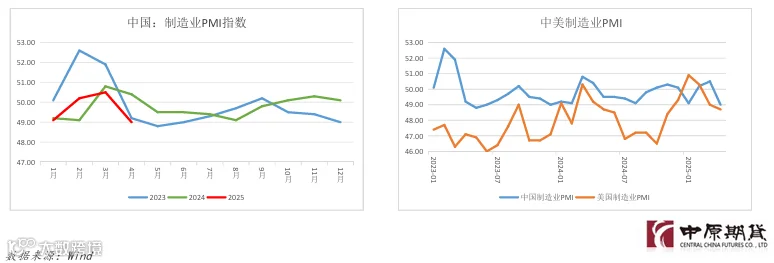

2.2 PMI数据跟踪

中国4月制造业采购经理指数(PMI)为49.0%,环比下降1.5个百分点,降至临界点以下。从分项指数来看,13个分项指数均下降,降幅在0.1至5.5个百分点之间。4月中国制造业PMI景气度环比走低主要是受外需收缩和政策效应递减以及大宗商品价格波动等因素的影响。

美国4月ISM制造业指数48.7,预期47.9,前值49。4月份制造业持续陷入停滞,前景面临令人担忧的下行风险,且成本大幅上升。

2.3 重要宏观事件回顾

中共中央政治局4月25日召开会议,分析研究当前经济形势和经济工作。会议指出“经济呈现向好态势”及“社会信心持续提振”,同时又重视外部环境的新变化,指出“外部冲击影响加大”及“要强化底线思维”。

中国人民银行行长潘功胜5月7日在国新办举行的新闻发布会上宣布,降准0.5个百分点,向市场提供长期流动性约1万亿元,并降低政策利率0.1个百分点。

当地时间4月9日,美国总统特朗普突然宣布对大部分国家暂缓90天实施“对等关税”。4月22日,在市场持续波动的背 景下,特朗普称对中国商品征收的高关税将“大幅下降,但不会为零”。5月5日,特朗普表示美国正在与包括中国在内 的许多国家就贸易协议举行会谈。当地时间5月8日,英国和美国已经就关税贸易协议条款达成一致。

美国财政部当地时间4月30日宣布,美国和乌克兰签署协议建立美乌重建投资基金。彭博社报道称,该协议将使美国享 有新投资项目的特权,以开发乌克兰的自然资源,包括铝、石墨、石油和天然气等。美国国务院发言人布鲁斯5月2日表 示,美国将不再在俄罗斯和乌克兰的谈判中扮演调解人的角色。这一表态意味着美国自 2024 年底以来主导的一系列停火 与分阶段撤军方案基本搁浅。

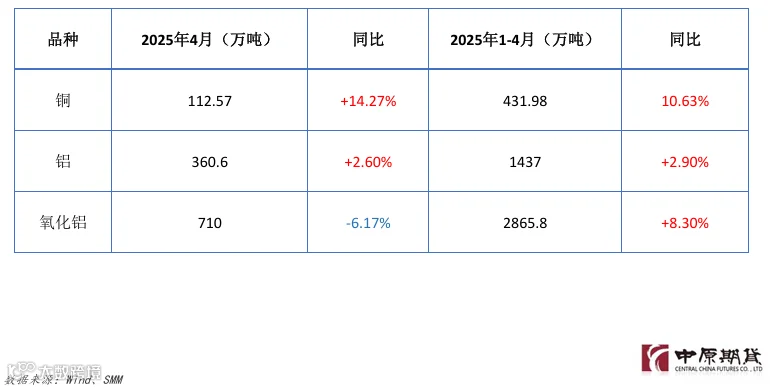

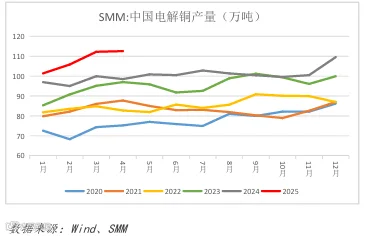

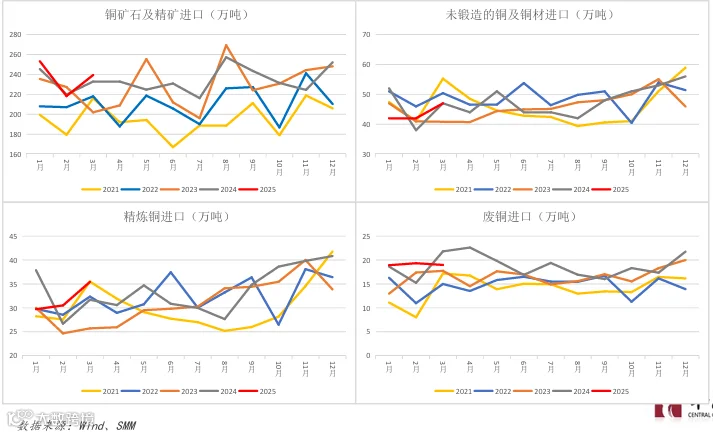

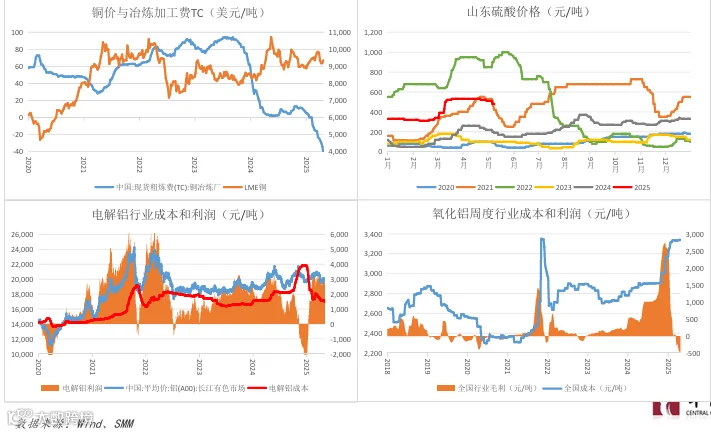

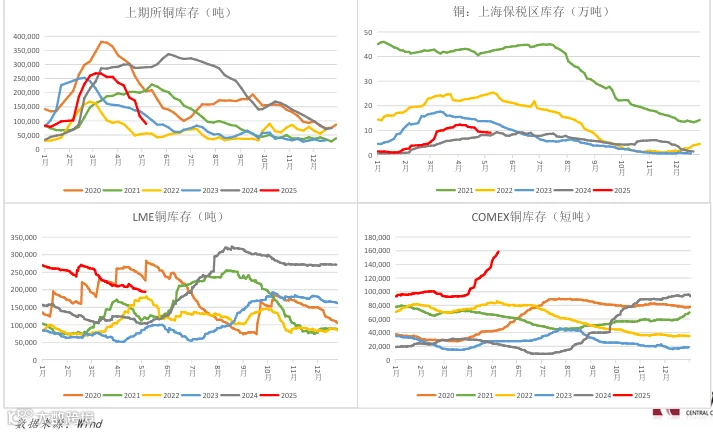

4月SMM中国电解铜产量环比增加0.32%,同比上升14.27%。1-4月累计产量同比增加41.51万吨,增幅为10.63%。4月电解铜产量增加的原因:1) 尽管当月有4家冶炼厂有检修计划,但华东有新冶炼厂投产叠加西南某冶炼厂产能利用率持续提升。2)虽然4月废铜采购较为困难,但不少冶 炼厂表示3月时采购了足够多的废铜,且4月进口阳极板的量也出现回升,令不用铜精矿冶炼厂的产量上升。3)近期硫酸价格虽较前期高位有 所回落,但仍处于较高位置,仍能弥补冶炼厂的亏损。4)4月国内主流港口铜精矿库存量却在持续回升,供冶炼厂使用的量增加。

进入5月,据SMM统计目前有5家冶炼厂有检修计划,预计受影响量为2.1万吨左右,但4月检修的冶炼厂恢复正常生产,复产的量甚至要多于检 修影响量。预计5月国内电解铜产量环比增加0.42万吨升幅为0.37%,同比增加12.13万吨升幅为12.03%。1-5月累计产量同比增加53.64万吨升 幅为10.92%。

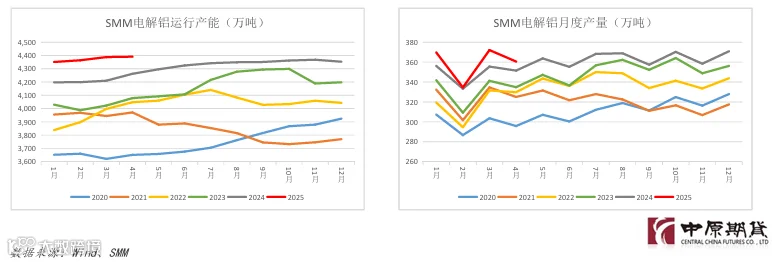

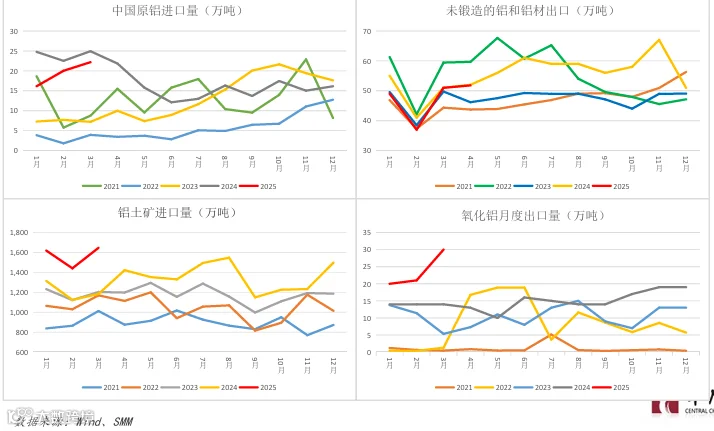

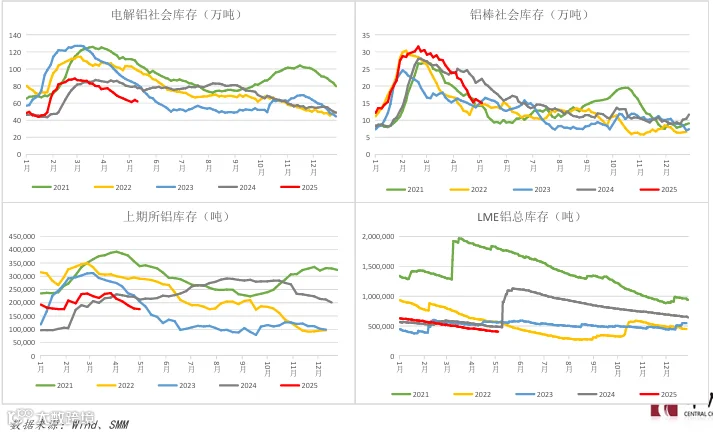

据SMM,截止4月份底,国内电解铝建成产能约为4569万吨,运行产能约为4391万吨,行业开工率环比上涨0.3个百分点至96.1%。目前川渝地 区电解铝厂基本复产完成,运行产能增加;青海某铝厂置换升级项目已满产运行。减产方面,山西和重庆个别铝厂陆续小幅检修,运行产能 共小降2万吨/年。此外,SMM获悉,某铝厂月内开启首批20万吨/年山东搬迁至云南的电解铝置换项目。4月行业铝水比例环比下滑0.2个百分 点至74.0%;4月份国内电解铝铸锭量约为94.4万吨。

进入2025年5月份,国内电解铝运行产能维持高位运行,某铝厂山东至云南的第二批产能置换项目预计在三季度展开,第一批项目预计5月实 现产出。此外,近期部分企业出现产能检修情况,多采用小批量轮番检修的方式,对供应端扰动较小。

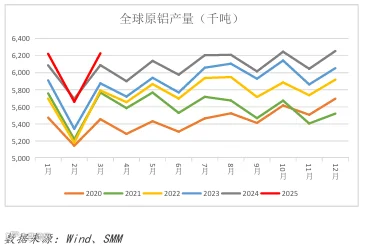

据SMM统计,2025年4月海外电解铝总产量同比增长2.7%,月度平均开工率达88.2%,环比下降1.1%,同比略增0.3%。本月海外电解铝产量增长 主要来自于复产增量。据俄铝2024年年报,Taishet工厂已经于2024年底恢复满产。满产后年产量达到运行产能42.8万吨。但俄铝自2024年底 因海外制裁压力和成本高企等原因开始减产计划,目前已将西伯利亚地区的7座电解铝厂(共计393.3万吨产能)分别减产10%,后续恢复时间 需根据市场状况决定。本季度预计印度Vedanta Balco工厂的扩产产能将投入生产。据悉,该工厂计划从2025年Q2逐步投产新增产能。扩产后 总产能为101.5万吨。若顺利投产,则预计将于2026年第一季度完成产量爬坡。

展望5月,预计海外电解铝总产量将同比增长2.8%,产能利用率约为88.4%,环比增长0.2%。

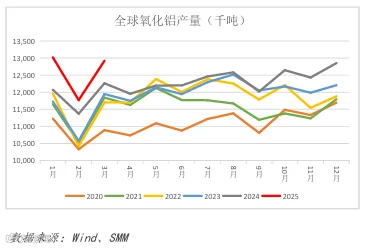

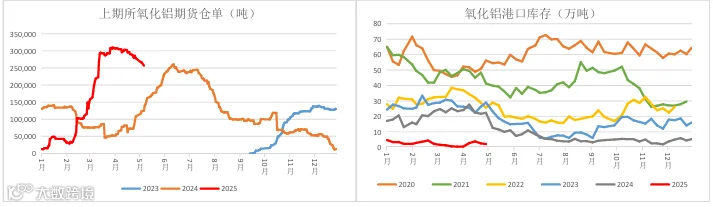

SMM数据显示,2025年4月(30天)中国冶金级氧化铝产量环比减少6.17%,同比增加6.31%。截至4月底,中国冶金级氧化铝的建成产能为 10922万吨左右,实际运行产能环比下降3.22%,开工率为78.76%。月内国内氧化铝厂运行产能增减不一。一方面,部分新投产能投产放量带 来运行产能增加;另外一方面,亏损压力下,氧化铝企业检修减产集中发生,造成运行产能下滑。

目前部分氧化铝厂反馈5月存检修计划,预计带来部分地区氧化铝产量阶段性下降。另外,5月份氧化铝预计有新投产能投产,以及检修产能 复产,可带来运行产能增加。整体而言,5月国内冶金氧化铝运行产能或出现小幅反弹,国内冶金级氧化铝运行产能预计在8696万吨。

据SMM统计,2025年4月海外冶金级氧化铝产量同比增长3.8%,海外氧化铝厂平均开工率达到82.2%,环比增长0.3%,同比提升2.7%。本月氧化 铝产量增量主要来自于印尼PT Borneo Alumindo Prima和PT Borneo Alumina Indonesia的产量爬坡。其中,PT Borneo Alumindo Prima主要 股东为锦江集团,于2025年1月投产,产能100万吨,预计二季度达到满产;PT Borneo Alumina Indonesia,主要股东为Inalum和PT Antam, 产能100万吨,目前已接近满产。此外,Vedanta发布的FY25 4Q报告指出,由于铝土矿供应中断,其Lanjigarh氧化铝厂在2025年1-3月季度产 量为43.1万吨,同比下降11%。但该问题已于季度末解决,预计二季度生产将恢复正常。

展望5月,预计海外冶金级氧化铝产量同比增长3.9%。开工率预计达到82.4%,环比增加0.2%,同比上涨3.0%。

免责条款

作者: 刘培洋

联系方式:0371-58620083

执业证书号:F0290318

投资咨询号:Z0011155

此报告并非针对或意图送发给或为任何就送发、发布、可得到或使用此报告而使中原期货股份有限公司违反当地的法律或法规或可致使中原期货股份有限公司受制于的法律或法规的任何地区、国家或其它管辖区域的公民或居民。除非另有显示,否则所有此报告中的材料的版权均属中原期货股份有限公司。未经中原期货股份有限公司事先书面授权下,不得更改或以任何方式发送、复印此报告的材料、内容或其复印本予任何其它人。所有于此报告中使用的商标、服务标记及标记均为中原期货股份有限公司的商标、服务标记及标记。

此报告所载的资料、工具及材料只提供给阁下作查照之用。此报告的内容并不构成对任何人的投资建议,而中原期货股份有限公司不会因接收人收到此报告而视他们为其客户。

此报告所载资料的来源及观点的出处皆被中原期货股份有限公司认为可靠,但中原期货股份有限公司不能担保其准确性或完整性,而中原期货股份有限公司不对因使用此报告的材料而引致的损失而负任何责任。并不能依靠此报告以取代行使独立判断。中原期货股份有限公司可发出其它与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反映编写分析员的不同设想、见解及分析方法。为免生疑,本报告所载的观点并不代表中原期货股份有限公司,或任何其附属或联营公司的立场。此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。此报告并不构成投资、法律、会计或税务建议或担保任何投资或策略适合或切合阁下个别情况。此报告并不构成给予阁下私人咨询建议。