节后以来尿素期货主力合约呈现震荡上行态势,UR2505合约一度涨至1855元/吨的高位水平,较1月初最低点涨幅超200元/吨,现货价格受到期货端提振也呈现大幅上涨,截至2月25日河南地区市场价格为1840元/吨,环比1月初涨幅约260元/吨左右。除了消息面扰动以外,此轮上涨更多反映的是上半年春耕旺季需求预期以及供需状况的边际改善,节后返青肥需求陆续跟进,复合肥及板材企业开工低位回升,工农业需求均呈现边际改善状态,带动尿素市场成交有所转好,库存大幅去化,进而使得期现货价格共振上行。后市而言,上半年农需旺季预期支撑下尿素企业库存或将进一步去化,但需注意的是三月份以后随着淡储货源的陆续释放,高日产格局下供应端压力也将进一步增加,预计将对尿素价格反弹空间形成较强限制。

一、 高供应压力仍存

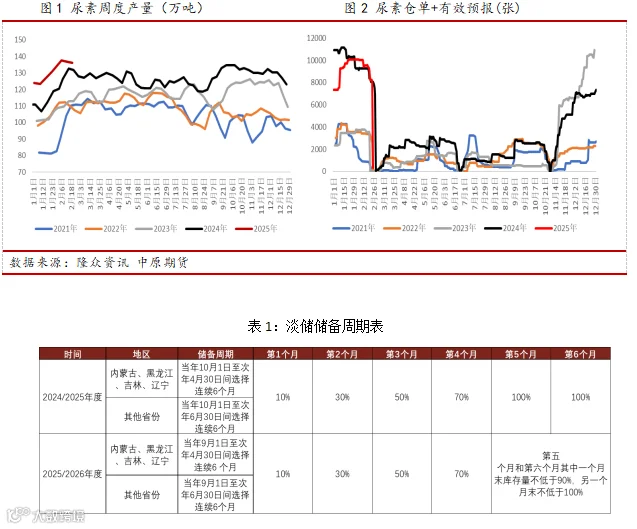

尿素供应端的压力除了来自高日产及高库存以外,三月份以后还将面临淡储货源释放的压力。产量方面,1月份以来随着气头尿素企业前期检修装置的陆续复产,截至2025年2月25日尿素行业日产已环比回升至19.79万吨,同比增加1.48万吨,处于同期高位水平。近期多家尿素企业装置将逐步复产并且计划检修装置较少,叠加上游尿素企业库存仍处于同比高位水平,供应整体较为充足。此外,根据最新的淡储政策内容,2024/2025年度,内蒙古、辽宁、吉林、黑龙江年度储备时间为当年10月1日至次年4月30日间选择连续6个月,其他省份年度储备时间为当年10月1日至次年6月30日间选择连续6个月,淡储货源预计最早将于三月份陆续投放市场。综合来看,上半年虽处于尿素农需旺季,但来自供应端多方面的压力仍不容忽视,预计将对尿素价格反弹空间形成较强限制。

二、工农业需求边际改善

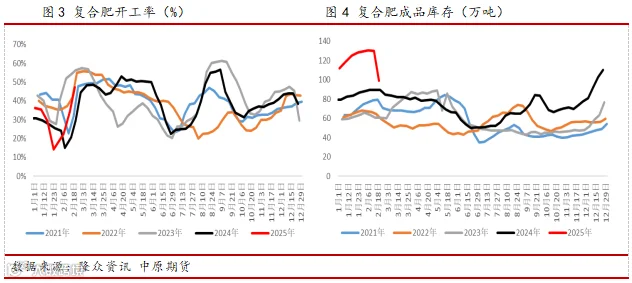

上半年是尿素下游农业需求的传统旺季,此轮盘面上涨的初期主要是通过提前反映需求旺季预期,进而带动了现货端的正反馈。当前正处于小麦返青追肥的用肥阶段,预计追肥需求将持续至三月上中旬,后续需关注近期雨水天气对追肥需求的提振。工业需求方面,节后以来复合肥企业开工持续回升,截至2月20日,复合肥企业产能运行率已环比回升至47.26%,原料走势向好也带动了复合肥成品库存的持续去化,截至2月20日复合肥企业成品库存为98.90万吨,环比减少30.7万吨。根据往年季节性来看,复合肥较高的开工率将维持到5月份左右,期间对尿素也将形成较强的刚需支撑,但需关注磷钾等原料价格涨幅较大对复合肥生产的影响。

三、旺季需求预期下尿素库存仍存去化可能

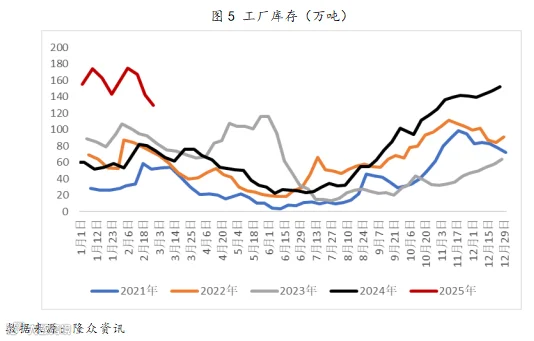

从历史数据来看,2-5月份上游尿素企业库存一般处于季节性去化状态,究其原因在于尿素需求季节性特征明显,上半年为尿素农业需求旺季,在工农业需求短时集中跟进的情况下,对供需状况改善较为显著,库存去化的可能性较大。从现实端来看,节后随着工农业需求的边际改善,市场成交氛围转好带动尿素企业出货较为集中,导致上游工厂库存环比出现较大降幅,截至2025年2月26日中国尿素企业总库存量129.51万吨,环比减少12.74万吨。3-5月份为水稻、玉米等作物的生产备肥旺季,虽然供应处于往年同期偏高位置,但在农需旺季预期支撑下,上游尿素企业库存仍存进一步去化可能。

整体来看,近期受返青追肥推进以及复合肥企业开工回升影响,尿素需求呈现持续改善状态。后市而言,上半年农需旺季预期支撑下尿素企业库存或仍将进一步去化,后续关注需求跟进持续性,如果旺季预期下去库能够顺利兑现,则可关注5-9月间价差的逢低正套机会。但需注意的是三月份以后随着淡储货源的陆续释放,高日产格局下供应端压力也将进一步增加,预计将对尿素价格反弹空间形成较强限制。

免责条款