3月下旬以来,随着政策预期落地,宏观情绪有所降温,市场回归基本面。基于钢厂利润尚可,高炉生产有持续回升的动力,市场担忧需求的承接能力和去库的持续性,同时,交割细则的变化加大贸易商参与盘面套保的可能性,市场情绪短期走弱,出现二次探底行情。随后有关粗钢产量调控的消息扰动市场,钢厂挺价,螺纹钢跌至谷电成本附近快速反弹,4月初关税预期加剧,钢价上行动力略显不足,盘面跟随整体商品略有承压,仍处于磨底阶段。

一、关税扰动加剧,市场情绪谨慎

3月26日,美国签署行政令,对进口汽车将征收25%的关税,相关措施将于4月2日生效。同时,市场高度关注4月2日将可能实施的“对等关税”和“行业特定关税”。所谓“对等关税”,即根据他国对美国关税税率进行同等反制。2025年以来,美国对华累计加征20%的关税,此后我国宣布反制措施,包括对进口自美国的煤炭、原油、农业机械、大排量汽车等产品加征关税。此前有报道指出“对等关税”政策可能会把一些国家排除在外,政策是否会存在一定的灵活性仍待观察。但此轮关税扰动无疑加大了全球贸易摩擦的影响,同时推升了美国再通胀预期,制约了美联储降息节奏,短时对大宗商品带来一定的压力。

同时,除对等关税外,美国还针对汽车、钢铁、铝等关键行业加征关税,且此前强调,不会对钢铁和铝的关税进行豁免。从我国对美国直接出口钢材占比来看,不足1%,但对越南、韩国钢材出口占比分别达到10%和9.3%,位居前两名。此次美国全面加征钢铁进口关税,也加强了第三方如墨西哥、越南等国的转口商品原产地审查。此外,近期越南与韩国相继对中国钢材实施反倾销措施,越南已发布公告,对中国输入的钢铁产品实施19.38%、26.94%、27.83%三档反倾销税率,3月8日已正式生效,主要涉及热卷规格厚度从1.2毫米至25.4毫米。韩国方面,2月20日韩国产业通商资源部贸易委员会向韩国企划财政部部长提议对华进口的不锈钢中厚板征收临时反倾销税27.91%至38.02%。另据印度钢铁部长向路透社表示,计划在未来6个月内对中国钢材征收15%至25%的临时保障税。数据显示,2024年中国对印度钢材出口301.25万吨,成为中国钢材出口的第九大市场。短期来看,热卷出口维持, SMM数据显示,近一周中国钢材港口出港总量236.14万吨,环比降幅11%,仍处于近三年同期高位。但需关注二季度关税扰动和对后续订单影响。

二、降库幅度扩大,基本面改善形成支撑

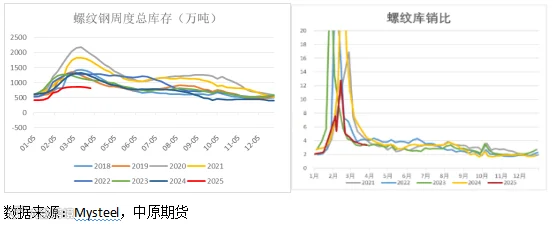

五大材周度产需双增,继续去库。Mysteel数据显示,螺纹钢需求增幅逐步趋缓,但基于当前钢厂增产幅度仍低于表需回升幅度,库存降幅再度扩大,且厂库去化较为明显。从同比数据来看,螺纹钢产量同比2024年增加7.0%,消费量同比下降11%,总库存低于2024年同期33%,其中厂库社库均同比下降19%左右。库销比3.34,环比继续下行。整体来看,基于去年冬储市场备货量不高,节后逐步去库,虽然当前表需仍低于去年同期,但库存绝对量偏低,对市场价格形成一定支撑。

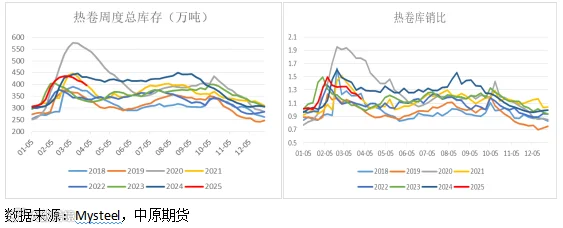

热卷方面,需求具有较强韧性,周度表需增量8.04万吨,明显大于产量增幅0.42万吨,总库存保持下降态势,且社库去化加快,周度下降13.94万吨,厂库由增转降,下降0.71万吨。同比来看,热卷周度产量较2024年同期增加0.86%,表需同比增幅4.97%,总库存较2024年下降8%,其中厂库同比降幅5.43%,社库同比降幅7.99%。库销比1.16,较上周的1.24继续改善。短期来看,热卷下游制造业保持韧性,二季度需关注后续出口关税对订单影响。

三、铁水继续回升,原料端负反馈压力有限

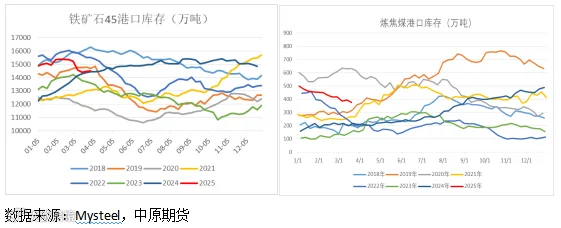

铁水继续回升1.02万吨至237.28万吨,连续三周回升,同比去年增加15.97万吨,处于历史偏高水平。目前在整体成材持续去库以及钢厂高炉保持盈利的背景下,生产端复产维持回升态势,4月铁水增量或将逐步趋缓,负反馈压力有限。原料端,铁矿石季末发运处于高位,供需趋于双增结构,港口库存环比回升0.4%,中高位水平。双焦经过一轮持续下跌后,进一步让利空间有所收窄,目前焦企平均亏损52元/吨,焦企生产平稳,市场对炼焦煤补库需求环比虽有改善,但出货压力仍存,且整体宽松格局未变。双焦在黑色系中仍是基本面相对宽松的品种,处于低位弱势震荡运行。

免责条款

作者:林娜

从业证书:F03099603

投资咨询:Z0020978