3月份,国内宏观重点关注“两会”提出的年度经济目标及相关政策支持,海外宏观重点关注美国挑起 的关税战及其他国家的反制措施,预计3月份美联储将继续暂缓降息。基本面来看,铜矿端仍旧紧张, 国内需求或将进入季节性去库,海外需求关注欧美经济指标运行情况,若无较大变化,铜价或维持区间 运行。电解铝供应变化弹性较小,行业利润重新修复,国内需求即将进入季节性去库,海外关注俄铝被 制裁的最新变化,需求转好或将带动铝价偏强运行;氧化铝价格重回成本线附近,下方存在一定支撑, 但随着年内新增产能逐步落地,供给端仍有较大压力,价格整体易跌难涨。

参考区间:

沪铜75000-80000元/吨;沪铝20200-21200元/吨;氧化铝3100-3500元/吨。

策略建议:

多铜空原油;多铝空氧化铝。

风险提示:

国内宏观政策不及预期;美国增加关税超出预期;美国经济数据走弱等。

一、行情回顾

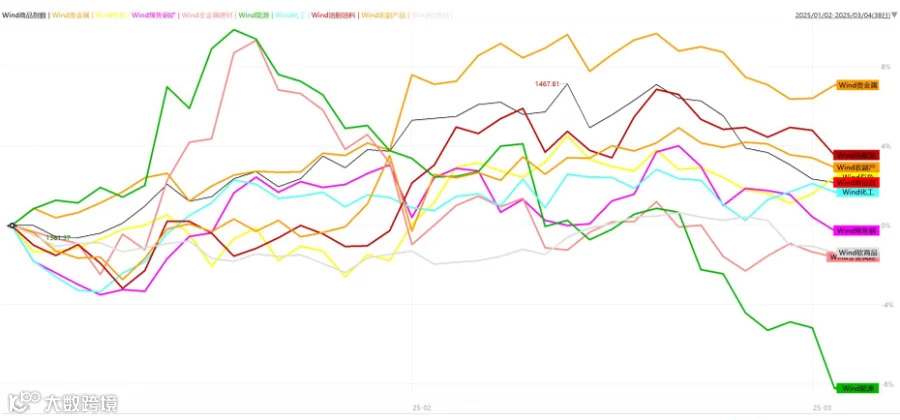

1.1 国内商品市场走势(2025.1.2—2025.3.4)

数据来源:Wind

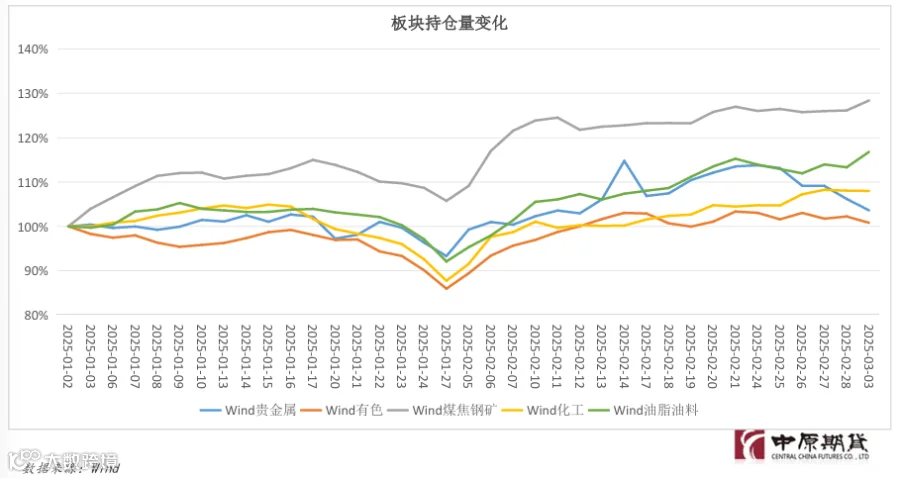

1.2 国内商品板块持仓量变化

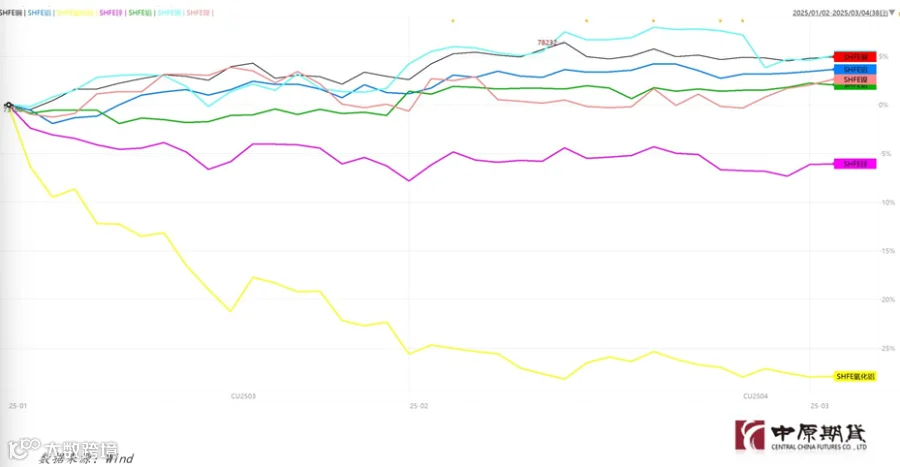

1.3 国内有色市场走势(2025.1.2—2025.3.4)

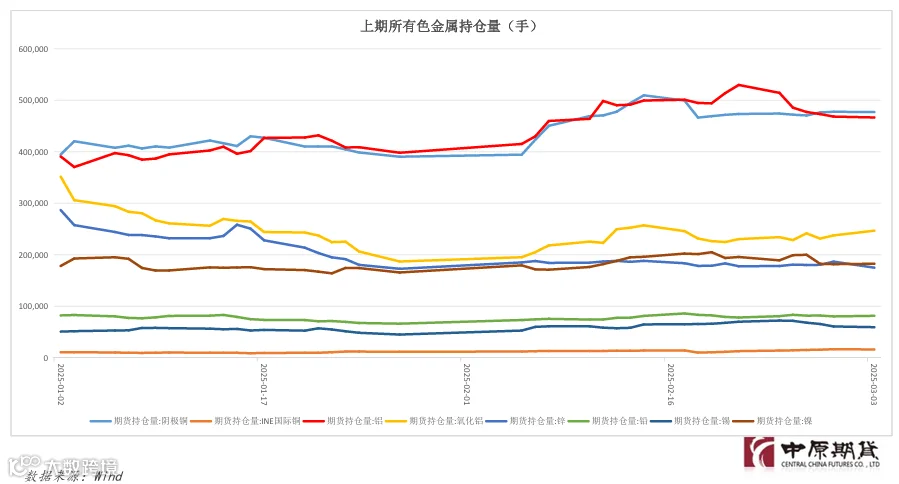

1.4 国内有色持仓量变化

二、宏观分析

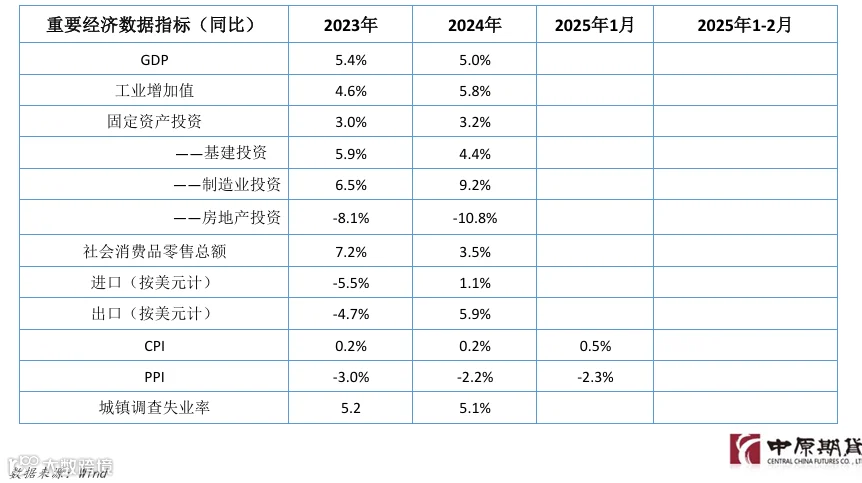

2.1 国内月度经济数据

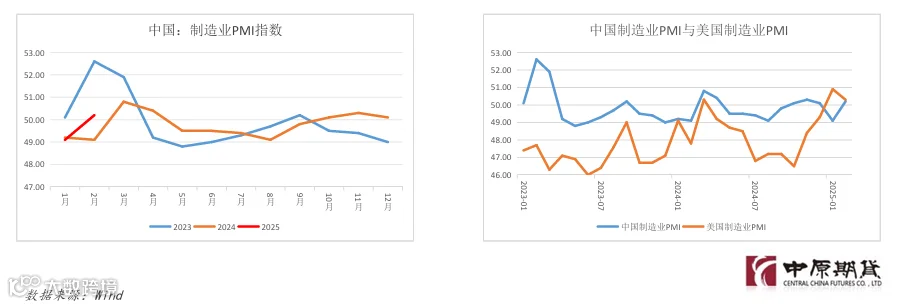

2.2 全球PMI数据跟踪

中国2月制造业采购经理指数(PMI)为50.2%,环比上升1.1个百分点。生产指数、采购量指数、价格类指数均呈明显回升, 表明春节后企业生产经营活动全面启动,增量政策持续发力的效果更加明显。

美国2月ISM制造业PMI为50.3,虽然仍延续1月时的扩张,但幅度微小且不及预期,趋于停滞状态,新订单和就业均出现 萎缩,同时材料采购价格指数飙升至2022年6月以来的最高水平。

2.3 重要宏观事件回顾

据央视报道,当地时间3月3日,美国总统特朗普表示,美国对墨西哥和加拿大商品征收25%的关税将于3月4日生效。对 等关税将于4月2日开始征收。加拿大表示已经准备好了对价值1550亿加元的美国商品征收报复性关税,首批报复性关税 将涉及价值300亿加元的美国产品。

据美国媒体3月3日报道,美国总统特朗普下令暂停对乌克兰所有军事援助。当地时间3月3日,英国首相基尔·斯塔默在 伦敦召开的欧洲领导人峰会后宣布,英国将向乌克兰提供价值16亿英镑的导弹援助;此外,已有“若干”盟友加入了一 个由法国总统埃马克龙支持的“志愿联盟”,该联盟成员国愿意在未来乌克兰达成和平协议后,向前线派遣部队。

3月3日,OPEC+发布声明称,沙特阿拉伯和俄罗斯牵头的OPEC+将在4月把日产量提高13.8万桶。这将是该组织两年多来 首次宣布月度增产,到2026年,日产量将逐步恢复到220万桶。声明指出,“根据市场情况,逐步增产的决定也可能会 暂停或逆转。这种灵活性将使OPEC+能够继续支持石油市场的稳定。”

美国和俄罗斯代表团于2月18日在沙特阿拉伯首都利雅得举行会谈。美国国务院于会谈结束后发表声明说,美俄就解决 两国间“棘手问题”和结束俄乌冲突等达成四点共识。

三、基本面分析

3.1 铜:产量数据

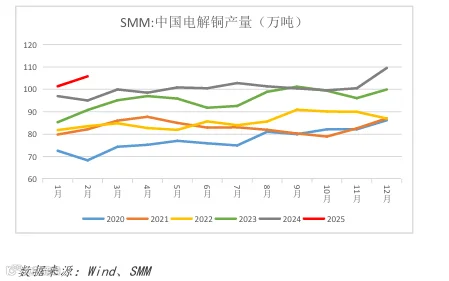

SMM统计,2月中国电解铜产量为105.82万吨,环比增加4.44万吨,同比上升11.35%,行业的样本开工率为82.81%,环比 上升2.59个百分点。2月电解铜产量大幅增加,主要有以下几个原因:1)1月检修的冶炼厂恢复正常生产令产量增加;2) 虽然目前铜精矿加工费已经跌至负数,但多数冶炼厂在年前已经备足原料库存,2月并没有受到低铜精矿加工费的影响, 尚能维持正常生产;3)西南有新冶炼厂开始投产;4)江西某次新冶炼厂的产能利用率不断提升。

进入3月,据SMM统计目前有3家冶炼厂有检修计划,但对实际产量影响并不大,部分厂家表示检修影响会反映在4月。预 计3月国内电解铜产量环比增加4.20万吨;3月电解铜行业的样本开工率为86.24%,环比上升3.42个百分点。

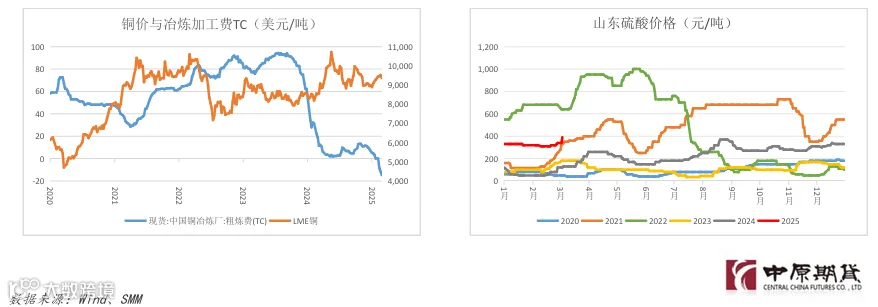

3.1 铜:成本利润

截至到2月28日,进口铜精矿月度指数为-9.14美元/吨,环比下降10.90美元/吨,按铜精矿零单价格来算冶炼厂要亏损约 2083元/吨,按长单来计算也要亏损约678元/吨。另外值得关注的是,受下游需求增加刺激近期硫酸价格出现一定幅度的 上升,这将在一定程度上弥补的冶炼厂的亏损,关注后市硫酸价格能否持续上升。

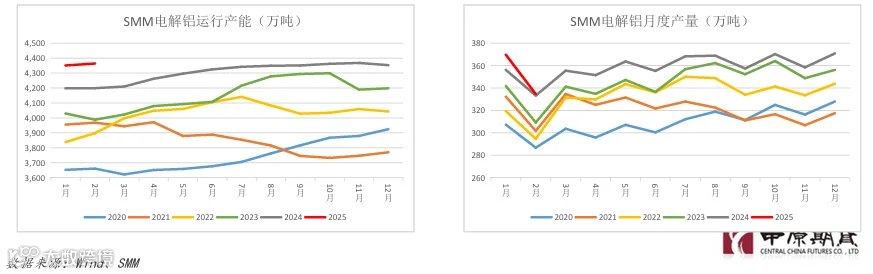

3.2 铝:产量数据

据SMM统计,2025年2月份(28天)国内电解铝产量同比增长0.4%,环比下滑9.5%。截止2月份底,国内电解铝建成产能约 为4581万吨,运行产能约为4364万吨,行业开工率环比上涨0.07个百分点至95.3%。2月国内电解铝运行产能环比增加, 主要系电解铝利润修复后刺激减产企业复产与置换项目启槽。今年春节假期期间,不少铝厂铸锭量不及预期,叠加复工 复产后下游稳定接货,2月行业铝水比例环比上涨1.7个百分点至71.0%;2月份国内电解铝铸锭量约为96.9万吨。

进入2025年3月份,预计国内电解铝运行产能随着相关企业启槽达产而再度走高,3月底国内电解铝年化运行产能持平在 4384万吨。随着“金三银四“的到来,下游开工率回升且光伏新政刺激国内或将出现抢装行情,电解铝下游需求或将呈 现增长趋势,预计3月铝水比例再度上涨至74%左右。

3.2 铝:成本利润

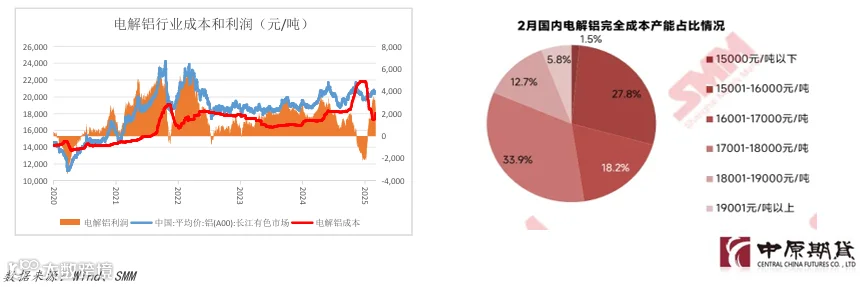

据SMM数据显示,2025年2月份中国电解铝行业含税完全成本平均值为16909元/吨,环比下降15.4%,同比增长2.5%,主因 周期内氧化铝现货价格急速回落,2月SMM氧化铝指数均价3490.5元/吨(1月27日-2月25日),较上个月均价下跌1600元/ 吨左右。2025年2月SMM A00现货均价约为20484元/吨(1月27日-2月25日),国内电解铝行业平均盈利约3575元/吨,行 业转向大幅盈利状态。

截至2025年2月底,国内电解铝行业最高完全成本下降至20125元/吨,若行业采用月均价测算,2月份国内100%的电解铝 运行产能处于盈利状态。

3.2 铝:海外市场

据SMM统计,2025年2月海外电解铝总产量同比下降2.1%,主要受今年2月较去年同期少一天的影响。海外电解铝厂月度平 均开工率达88.2%,环比上升0.2%,同比增加0.3%。德国Trimet旗下三座电解铝厂的复产工作正在稳步推进。预计至2025 年年中,Essen(年产16.5万吨)和Hamburg(年产13.5万吨)工厂将恢复满产,而Voerde(年产9.5万吨)工厂计划于 2025年第四季度实现满负荷生产。目前,Essen和Hamburg工厂已恢复至75%,Voerde工厂开工率约为68%,剩余待复产产 能约10.8万吨。印度尼西亚华青电解铝厂的扩产项目进展显著。二期25万吨产能曾因成本问题于2024年11月暂停投产, 但目前已全部投产,工厂总建成产能达48万吨,预计产量将稳步提升。

展望下月,预计海外电解铝总产量将同比增长1.8%,产能利用率约为88.4%,环比提升0.2%。

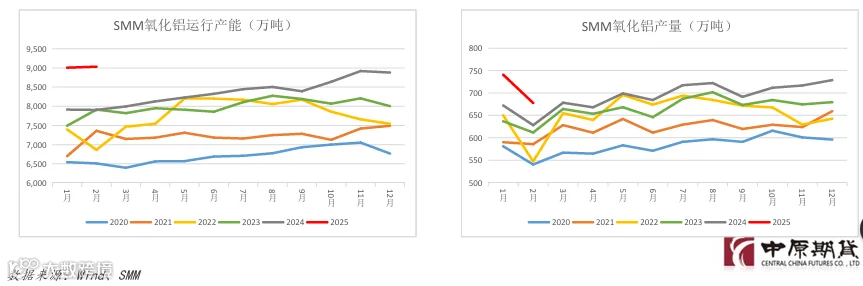

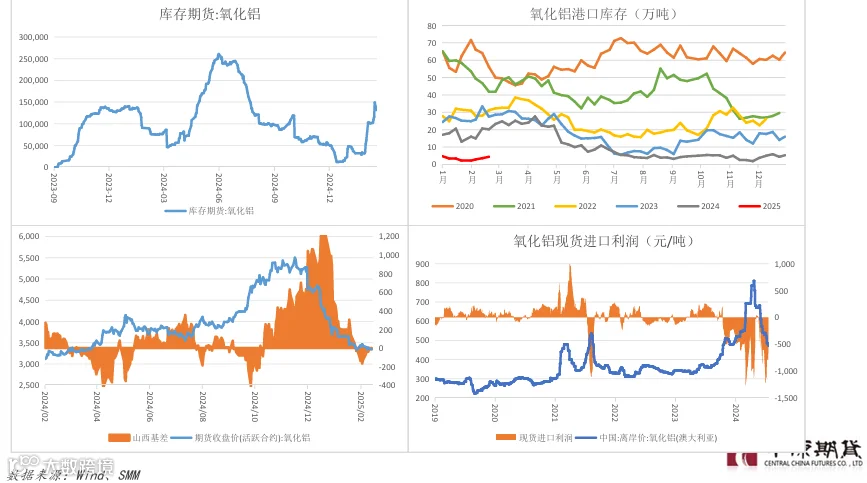

3.3 氧化铝:产量数据

SMM数据显示,2025年2月(28天)中国冶金级氧化铝产量环比减少8.5%,同比增加10.4%。截至2月28日,中国冶金级氧 化铝的建成产能为10502万吨左右,实际运行产能为环比增加0.3%,开工率为86.1%。月内国内氧化铝运行产能增减不一, 新增产能方面,山东早前投产产能实现产出,给予本月运行产能和产量支撑;减产方面,因氧化铝价格大跌,而矿价仍 处高位,部分氧化铝生产企业择机检修,开工率回落,目前暂未了解到大规模减产预期。

目前多地氧化铝厂反馈3月运行产能有所调整,除山东某企业将置换新旧产能外,其余多为短期检修工作;此外,广西某 新增产能投产临近,但具体时间未定,预计3月国内冶金级氧化铝运行产能在9003万吨/年。

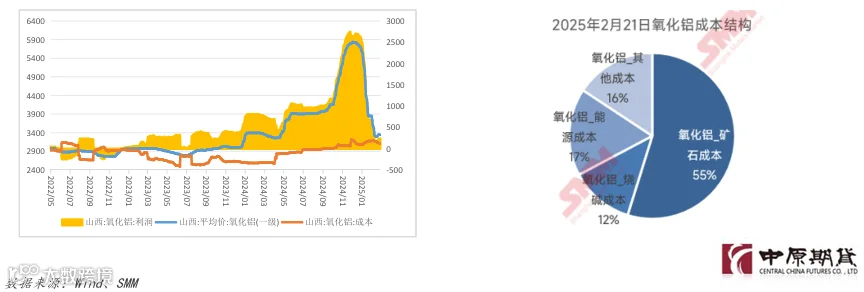

3.3 氧化铝:成本利润

截至2月21日,SMM日度成本利润模型测算,氧化铝生产完全成本约3244元/吨,较年初3396元/吨下降152元/吨,主要由 铝土矿成本下降所贡献,下降158元/吨,在氧化铝成本终端占比减少2个百分点。截至2月21日,SMM日度成本利润模型测 算,氧化铝理论利润减少至101元/吨,较1月2日减少2178元/吨。其中,晋豫地区氧化铝进口矿产能普遍面临亏损。据 SMM山西、河南氧化铝日度成本利润模型测算,截至2月21日,山西地区进口矿生产氧化铝理论亏损近400元/吨,河南地 区进口矿生产氧化铝理论亏损月456元/吨。除此之外,当前氧化铝现货价格已触及广西、山东使用进口矿生产氧化铝的 边际成本。

3.3 氧化铝:海外市场

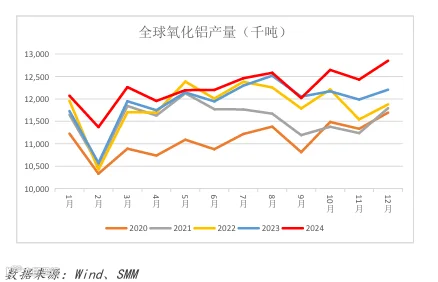

据SMM统计,2025年2月海外冶金级氧化铝产量同比下降2.3%,海外氧化铝厂平均开工率达到82.9%,环比增长0.2%,同比 提升0.8%。印尼Mempawah氧化铝厂自2024年9月投产以来,产量稳步提升。同时,锦江集团在印尼建设的100万吨氧化铝 厂已于1月投产,目前仍处于产量爬坡阶段。上述新投工厂带动2月印尼氧化铝产量同比增长14.7%。除印尼外,海外其他 地区暂无新增投产,但随着二季度印度本土铝土矿项目的投产,预计其氧化铝产量将有所提升。

展望下月,SMM预计海外冶金级氧化铝产量同比增长3%。开工率预计达到83.1%,环比增加0.2%,同比上涨2.2%。

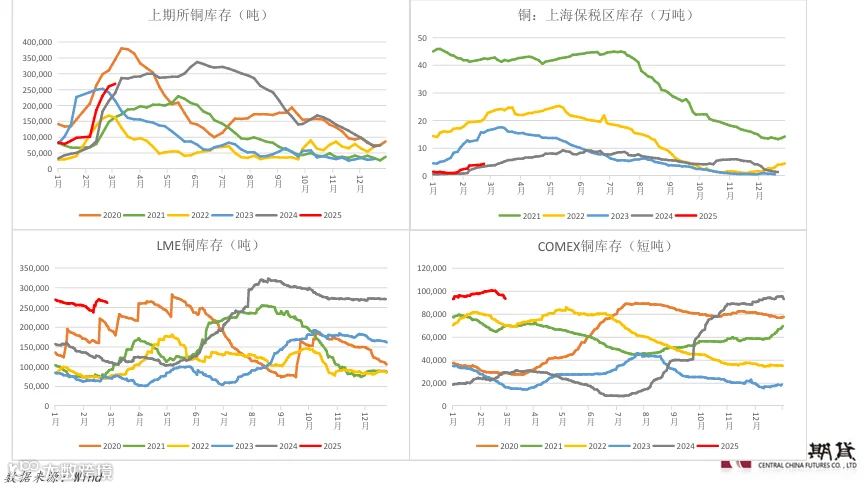

3.4 重要数据:铜库存

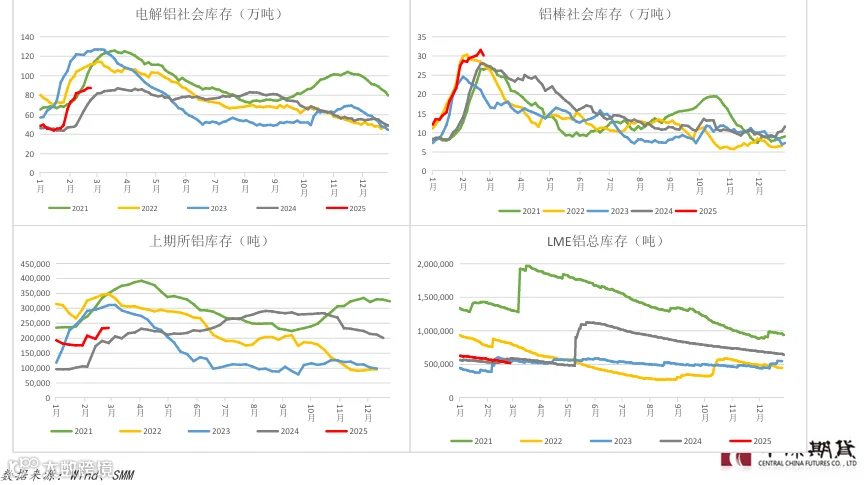

3.4 重要数据:铝库存

3.4 重要数据:氧化铝库存

3.4 重要数据:比值

免责条款

作者:刘培洋

联系方式:0371-58620083

执业证书号:F0290318

投资咨询号:Z0011155