主要逻辑:

4月初,美国宣布“对等关税”,加征幅度大超市场预期;中国率先发出反制措施,其他国家或将跟进反 制美国加征关税,全球贸易摩擦加剧使得市场避险情绪升温,对全球经济衰退的担忧加大,清明假期前 后全球金融市场遭遇重挫,有色金属也难以幸免。

基本面看,铜矿端仍旧紧张,国内需求或将进入季节性去库,但宏观冲击拖累铜价大幅下挫,年初以来 涨幅基本回吐,后续或将保持偏弱运行。电解铝供应变化弹性较小,国内需求即将进入季节性去库,供 需面矛盾不大,铝价经历一轮大跌后或将企稳回升;氧化铝仍旧受困于供需过剩格局,价格整体易跌难 涨,关注亏损企业的减产检修情况。

参考区间:

沪铜70000-77000元/吨;沪铝19000-20500元/吨;氧化铝2600-3000元/吨。

策略建议:

多铜空原油;多铝空氧化铝。

风险提示:

国内政策不及预期;贸易摩擦继续升级;美国经济数据走弱等。

一、行情回顾

1.1 国内商品市场走势(2025.1.2—2025.4.8)

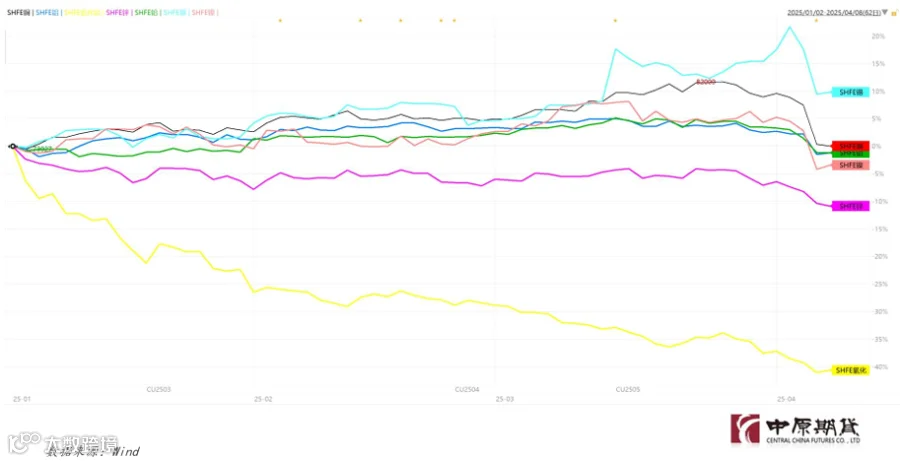

1.2 国内有色市场走势(2025.1.2—2025.4.8)

二、宏观分析

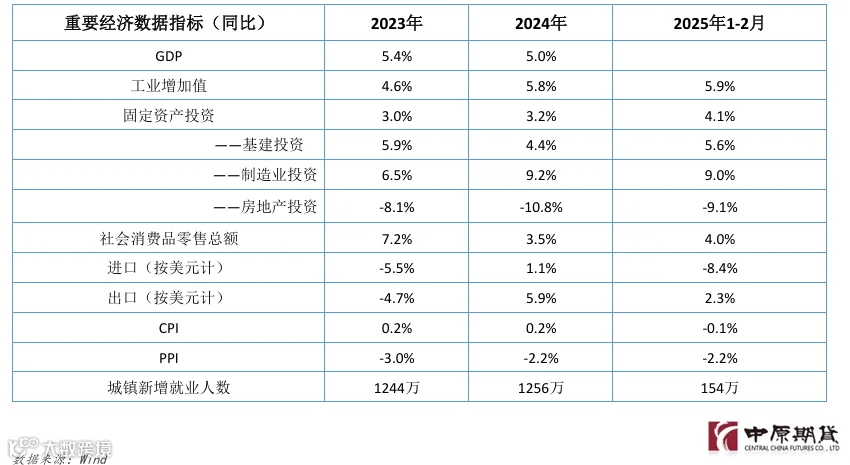

2.1 国内月度经济数据

2.2 PMI数据跟踪

中国3月制造业采购经理指数(PMI)为50.5%,环比上升0.3个百分点,制造业景气水平继续回升。从分项指数来看,制造 业产需两端加快扩张。3月份生产指数和新订单指数分别为52.6%和51.8%,较上月分别上升0.1和0.7个百分点。

美国3月ISM制造业PMI为49,不及预期的49.5,2月前值为50.3。美国3月ISM制造业PMI指数今年首次出现萎缩,价格指 数飙升,创2022年6月以来的新高,这也是价格指数连续第二个月大涨,与此同时,工厂订单和就业均低迷,凸显特朗 普关税对美国经济的影响。

美联储3月继续维持联邦基金目标利率区间在4.25%-4.50%不变,符合市场预期,此次FOMC会议中点阵图维持今年2次降 息预测不变,但由于通胀预期上行,点阵图分布整体上移。欧央行3月会议中将三大关键利率下调25bp,但欧央行表示, 由于关税等不确定性因素增长,进一步降息空间有限。日本央行3月会议维持政策利率不变。英国央行3月份决定维持利 率不变,并暗示5月降息并非板上钉钉。

北京时间4月3日凌晨,美国总统特朗普在白宫签署两项关于所谓“对等关税”的行政令,宣布美国对贸易伙伴设立10% 的“最低基准关税”,并对某些贸易伙伴征收更高关税。4月4日,中国率先发出反制措施,对原产于美国的所有进口商 品,在现行适用关税税率基础上加征34%关税。

3月25日,美国、俄罗斯、乌克兰在沙特首都利雅得举行的三方会谈。尽管各方就黑海航运安全、能源设施停火等议题 达成初步共识,但涉及领土问题的谈判“最艰难”,三方未能就此形成任何突破性进展。

三、基本面分析

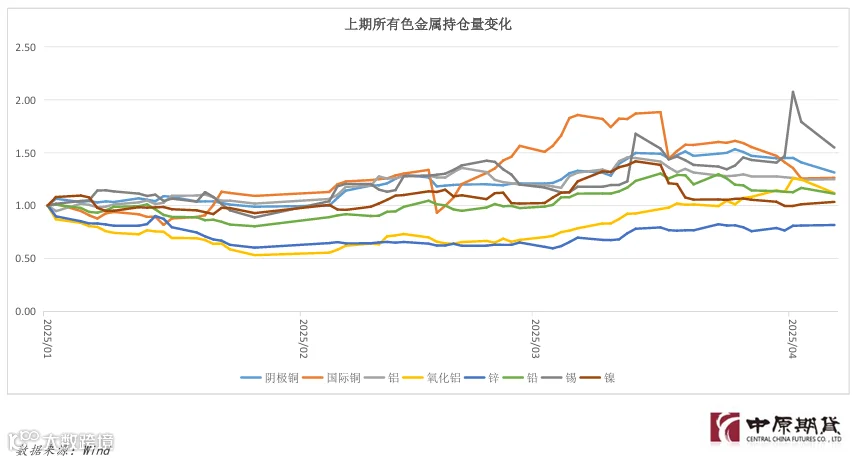

3.1 产量数据

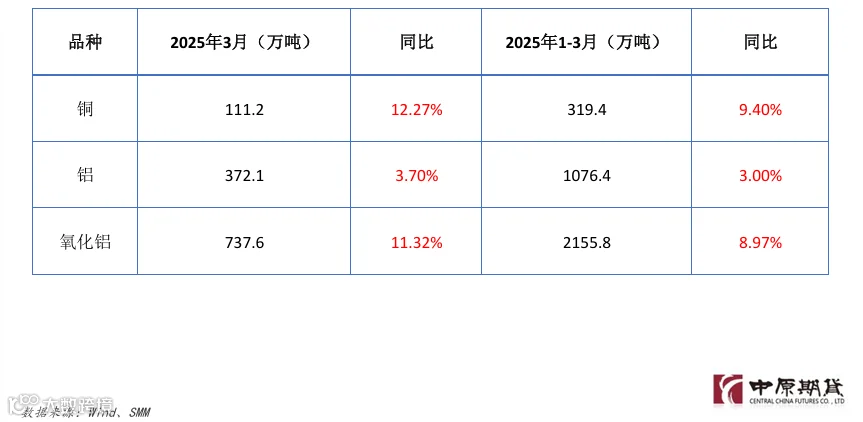

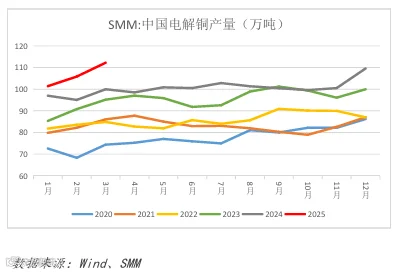

3.1 产量数据(铜)

据SMM,3月电解铜产量大幅增加,主要有以下几个原因:1)3月仅有2家冶炼厂有检修计划,对实际产量影响并不大,部分厂家表示检修 影响会反映在4月;2)目前铜精矿加工费处于历史低位,但不少冶炼厂为了一季度开工红仍在积极生产;3)西南新投产的冶炼厂产能利 用率在提升;4)近期硫酸价格仍在持续走高,在一定程度上弥补了冶炼厂的亏损;5)冶炼厂加大对废铜的采购,补充了铜精矿的短缺。

进入4月,据SMM统计有3家冶炼厂有检修计划,预计受影响量为2.4万吨左右。预计4月国内电解铜产量环比下降0.58万吨;4月电解铜行业 的样本开工率为87.34%,环比下降0.34个百分点。

3.1 产量数据(铝)

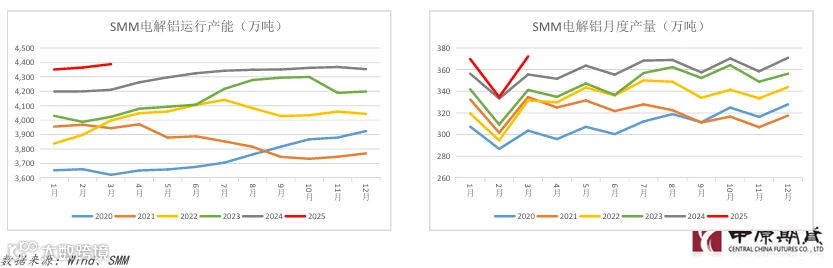

据SMM,截止2月份底,国内电解铝建成产能约为4581万吨,运行产能约为4388万吨,行业开工率环比上涨0.5个百分点至95.8%。目前川渝 地区电解铝厂基本复产完成,广西某技改铝厂预计2025年10月前后复产,另一广西早前亏损减产产能已复产;此外,青海某电解铝厂置换 升级项目通电启槽,对后续电解铝运行产能增长动力贡献仍在。3月行业铝水比例环比上涨3.2个百分点至74.2%;2月份国内电解铝铸锭量 约为95.8万吨。

进入2025年4月份,预计国内电解铝运行产能随着相关企业启槽达产而再度走高,4月底国内电解铝运行产能预计小幅提升至4392万吨,铝 价高位运行,而下游需求量因进入旺季有所提升,但终端压价背景下,铝棒等加工费下行,广西地区铝棒亏损减产又起,4月铝水比例或 小幅回调至73%左右。

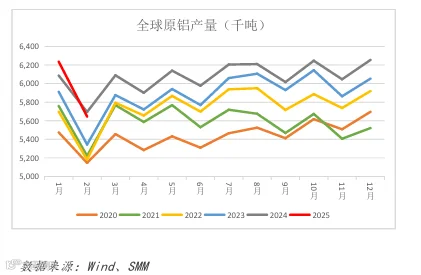

3.1 产量数据(海外铝)

据SMM统计,2025年3月海外电解铝总产量同比增长2.1%,月度平均开工率达88.5%,环比上升0.2%,同比增加0.9%。本月海外电解铝产量 增长主要来自于复产增量。德国Trimet三座工厂复产进程顺利,预计至年中,Essen(年产16.5万吨)和Hamburg(年产13.5万吨)工厂将 恢复满产,而Voerde(年产9.5万吨)工厂计划于2025年第四季度实现满负荷生产。当前剩余待复产产能合计约9.4万吨。但力拓位于新西 兰的Tiwai Point冶炼厂暂停复产进程,重启时间最晚延至8月31日。

展望4月,预计海外电解铝总产量将同比增长2%,产能利用率约为87.7%,环比下降0.8%,系印度Vedanta Balco电解铝厂预计将开始投产 扩产产能。

3.1 产量数据(氧化铝)

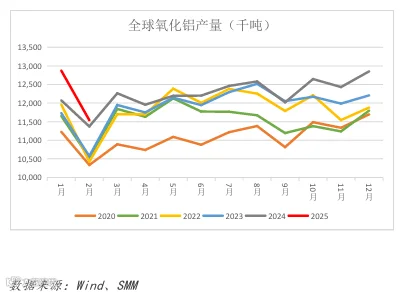

SMM数据显示,2025年3月(31天)中国冶金级氧化铝产量环比增加8.86%,同比增加11.32%。截至3月底,中国冶金级氧化铝的建成产能为 10502万吨左右,实际运行产能环比下降1.68%,开工率为84.64%。新增产能方面,广西地区部分投产产能实现产出;减产方面,因氧化铝 价格仍延续跌势,而矿价仍处高位,亏损压力下,部分氧化铝生产企业择机检修,同时部分氧化铝企业压产运行,开工率回落。

目前多地氧化铝厂反馈4月有阶段性检修计划,且部分氧化铝厂运行产能有所调整。此外,广西、河北等地新增产能原计划投产时间临近, 但具体投产时间未定,预计4月国内冶金级氧化铝运行产能在8723万吨/年。

3.1 产量数据(海外氧化铝)

据SMM统计,2025年3月海外冶金级氧化铝产量同比增长2.9%,海外氧化铝厂平均开工率达到81.9%,环比增长0.2%,同比提升2.1%。2025 年3月14日,俄铝(Rusal)宣布将以2.4375亿美元收购印度Pioneer Aluminium Industries Limited 26%股权,并计划分阶段增持至50%。 此举旨在减少对外部氧化铝供应的依赖。Pioneer公司在印度安得拉邦拥有一座年产150万吨的冶金级氧化铝精炼厂。

展望4月,SMM预计海外冶金级氧化铝产量同比增长3.7%,开工率预计达到82.1%,环比增加0.2%,同比上涨2.7%。

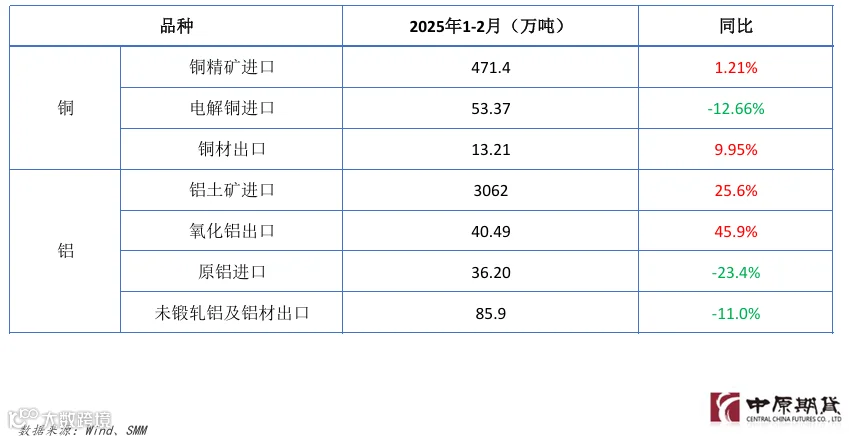

3.2 进出口数据

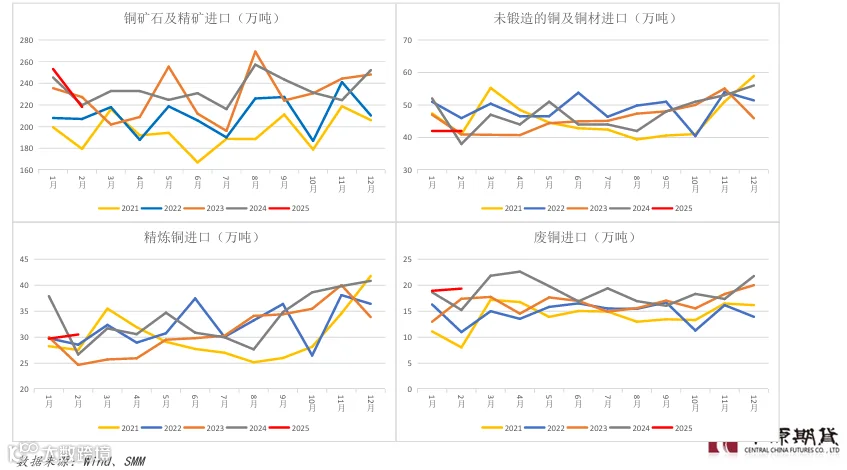

3.2 进出口(铜)

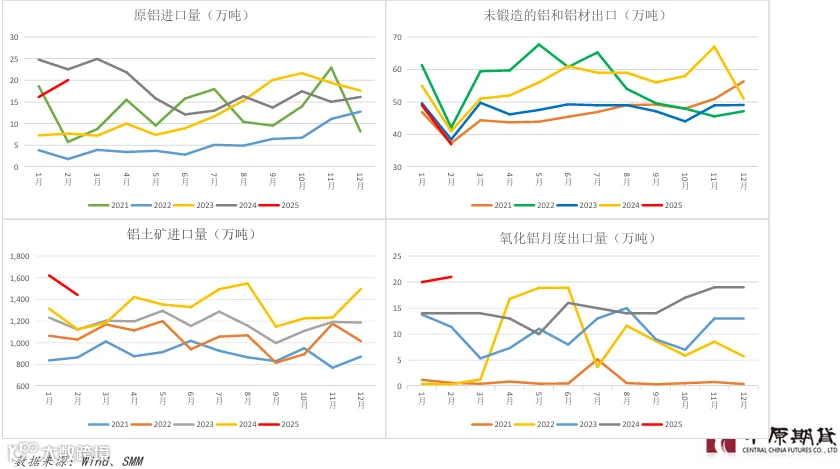

3.2 进出口(铝)

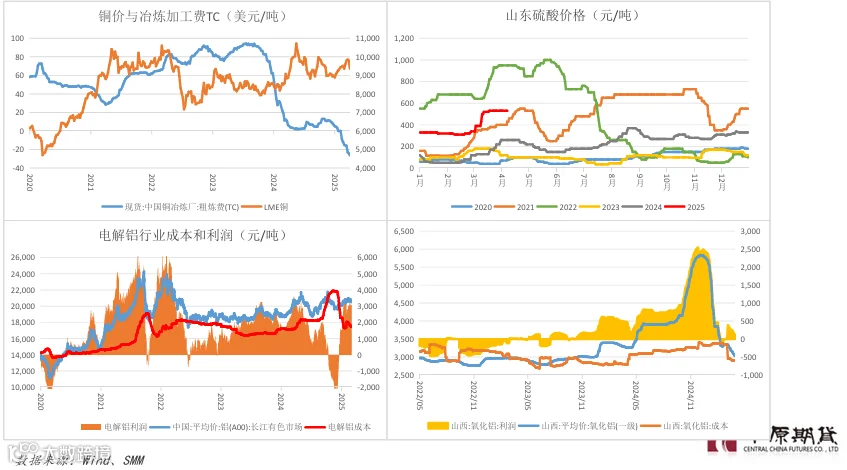

3.3 成本利润

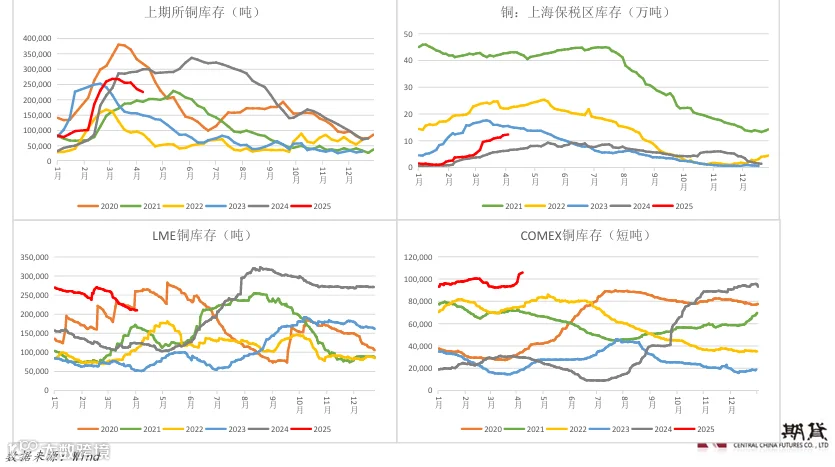

3.4 库存数据(铜)

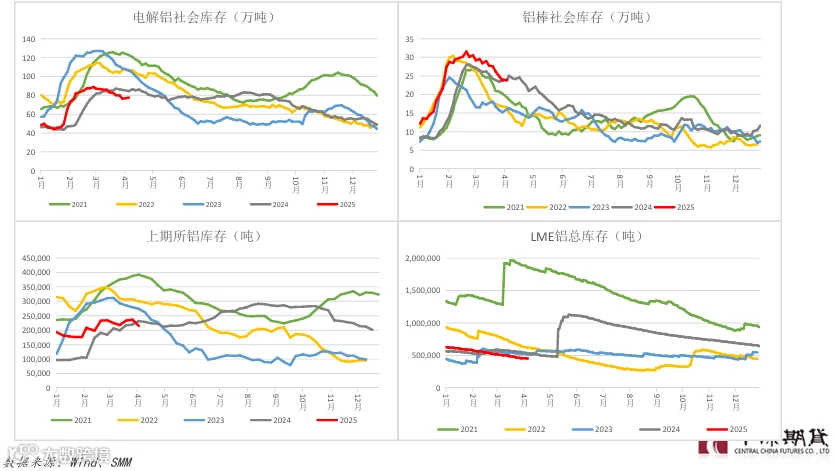

3.4 库存数据(铝)

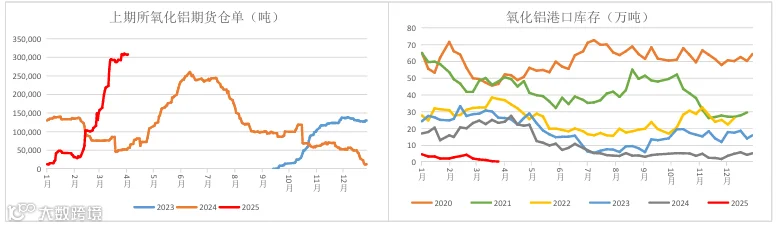

3.4 库存数据(氧化铝)

数据来源:Wind、SMM

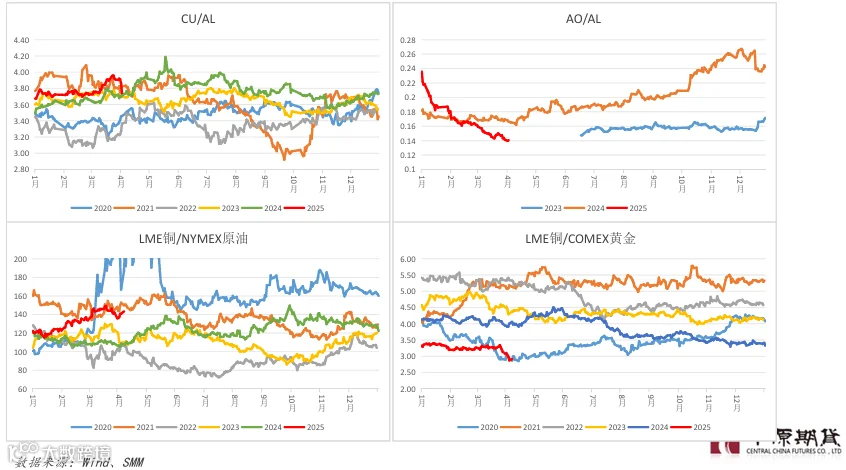

3.5 重要比值

免责条款

作者:刘培洋

从业证书:F0290318

投资咨询:Z0011155