当地时间3月9日,美国商务部长霍华德·卢特尼克证实,美国总统特朗普承诺的对所有美国进口的钢铁和铝征收25%关税的政策将于3月12日按计划生效,本轮加征关税将会对国内铝市场产生哪些影响呢?

一、美国涉铝关税政策演变

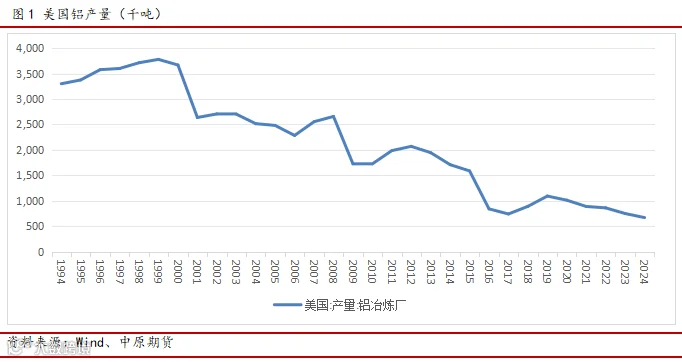

2018年美国开启贸易战后,对进口铝全面征收10%的关税。加拿大、墨西哥、欧盟等贸易伙伴最初被纳入征税范围,但后续通过谈判获得临时豁免或免税配额。目前,加拿大是美国铝进口的主要来源地,数据显示,2024年美国自加拿大进口的未锻轧铝及铝材占比高达58.0%,排名第二的阿联酋占比仅为6.4%。因此,特朗普上任后,美国本轮加征铝关税影响最大的就是加拿大,加拿大也开始进行反制。当地时间3月4日,加拿大总理特鲁多宣布,将立即对价值300亿加元的美国进口商品征收25%的关税,将在21天后对价值1250亿加元的美国进口商品征收25%的关税。目前,双方正在进行关税博弈,最终结果仍需观察。

二、关税政策对国内出口影响

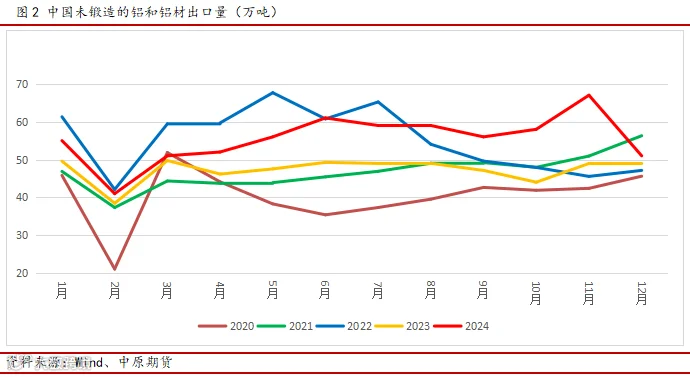

海关数据显示,2024年中国出口未锻轧铝及铝材665.4万吨,同比增17.16%。其中铝材出口量达到630万吨,同比增7.99%。从出口目的地分布看,出口占比超1%的国家及地区超20个,前五名分别为墨西哥、越南、韩国、泰国、印度,而美国排名第六,占比仅为4.1%。因此,本次加征铝关税的对中国铝影响范围相对有限。需要注意的是,2024年12月起,中国全面取消铝材出口退税,挤压了出口利润,对国内铝材出口有较大影响。数据显示,2024年12月,国内未锻轧铝及铝材出口量50.6万吨,环比减少24.36%,受铝材出口退税取消政策影响,企业在11月赶工出口,12月出口量明显回落。2025年1-2月,中国出口未锻轧铝及铝材85.9万吨,同比下降11.0%。因此,国内铝材出口面临双向的政策压力。

三、关注国内铝消费情况

在出口面临较大压力的情况下,国内铝消费或将对铝价形成重要支撑。据SMM数据显示,截至3月6日,国内铝加工行业当周开工率回升至60.8%,和去年同期水平接近,大部分板块开工率继续保持上行。国内两会期间释放政策利多信息,或对终端消费有一定提振。预计3月份铝加工行业开工率延续温和回升,其中原生铝合金、铝箔及铝板带板块维持小幅提产态势,铝型材需关注地产需求边际变化,铝线缆和再生铝合金受制于订单不足,开工率上行空间有限。

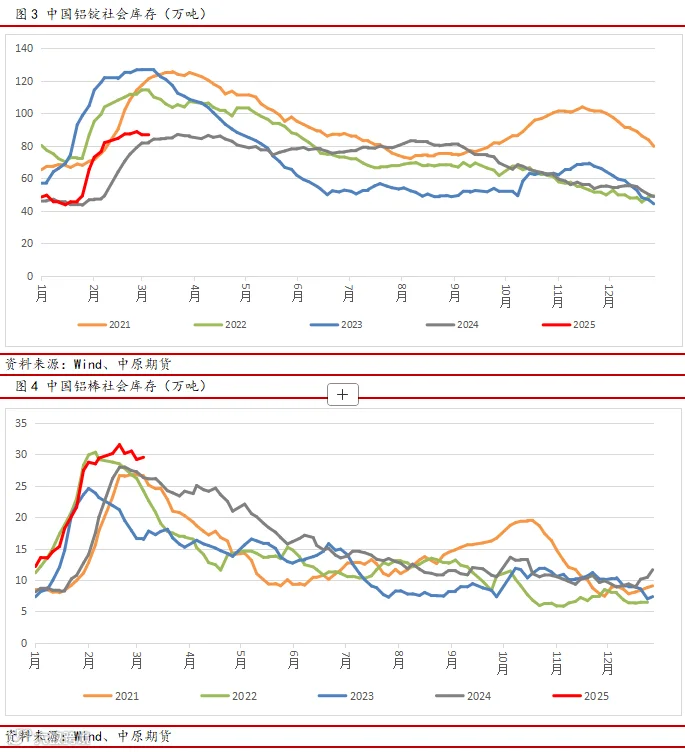

库存方面,据SMM数据显示,截至3月10日,国内铝锭社会库存为86.8万吨,环比上周一减少1.8万吨;国内主流消费地铝棒库存30.34万吨,环比上周一减少1.08万吨,国内铝锭铝棒同时去库。国内铝锭及铝棒社会库存总量降至117.1万吨,同比来看节后第五周的去库力度仅次于2021年同期,三月初的120万吨铝库存总量或有望成为年内高点和库存拐点。

四、总结

整体来看,美国本轮加征关税对国内铝出口影响有限,对加拿大等国家影响较大,后续各国间贸易摩擦一旦加剧,将对全球铝市场格局形成较大影响。对于国内铝市场来说,出口方面临较多不利因素,因此国内需求将承担更多的支撑,目前正值“金三银四”传统旺季,社会库存若顺利进入去库周期,或将支撑铝价保持偏强运行。

免责条款

作者:刘培洋

联系方式:0371-58620083

执业证书号:F0290318

投资咨询号:Z0011155