糖是天然的甜味剂,是人们日常生活中的必需品,是人体所必须的三大养分之一,同时在全球经济、贸易、能源和社会发展中扮演着重要角色,其生产和贸易对全球市场有着深远影响。2024年12月2日,郑商所宣布推出白糖短期期权合约,首个合约(2507合约)将于2025年3月3日挂牌交易。目前我国衍生品市场已配置了白糖期货、白糖期权和白糖短期期权三种风险管理工具帮助企业进行商品价格的风险管理。中原期货研究所立足河南产业实体,加强对糖品种的研究,有助于相关上下游企业精细化管理,身体力行践行“扛稳粮食安全重任”的使命和担当。本系列将围绕白糖基本面情况展开介绍,本文主要介绍白糖的供应情况。本系列将围绕白糖基本面情况展开介绍,本文主要介绍白糖的进出口情况。

结论预览:

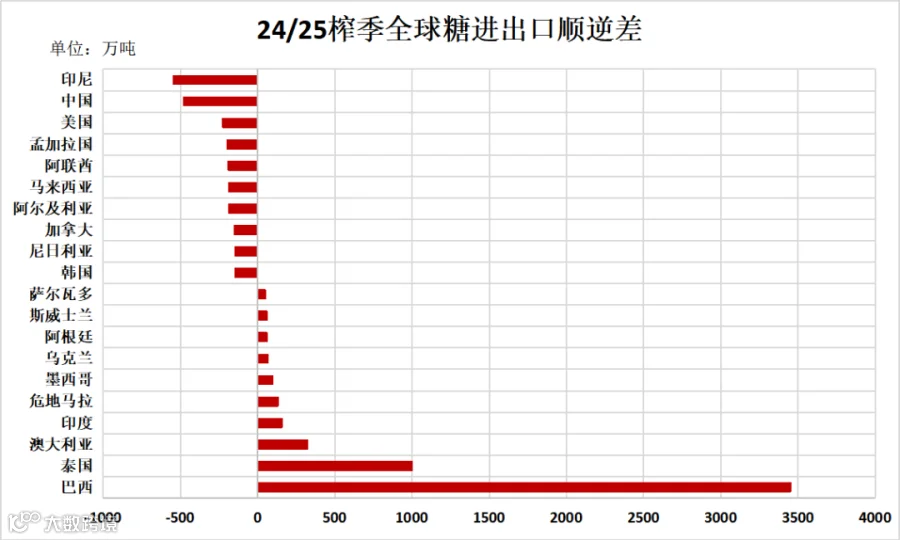

1-24/25榨季,全球糖进口量为5743.9万吨,出口量为6669.1万吨,全球进出口净额为925.2万吨。

2-24/25榨季,前十大糖量进口国和地区分别为印尼(10%)、中国(9%)、阿联酋(4%)、欧盟(4%)、美国(4%)、马来西亚(4%)、印度(4%)、孟加拉国(3%)、阿尔及利亚(3%)和沙特(3%)。

3-前五大糖量进口国中,印尼、中国和美国常年稳居前三。24/25榨季,印尼进口糖555万吨,涨幅最大,达11.00%;美国进口糖234万吨,降幅最大,达-29.49%。

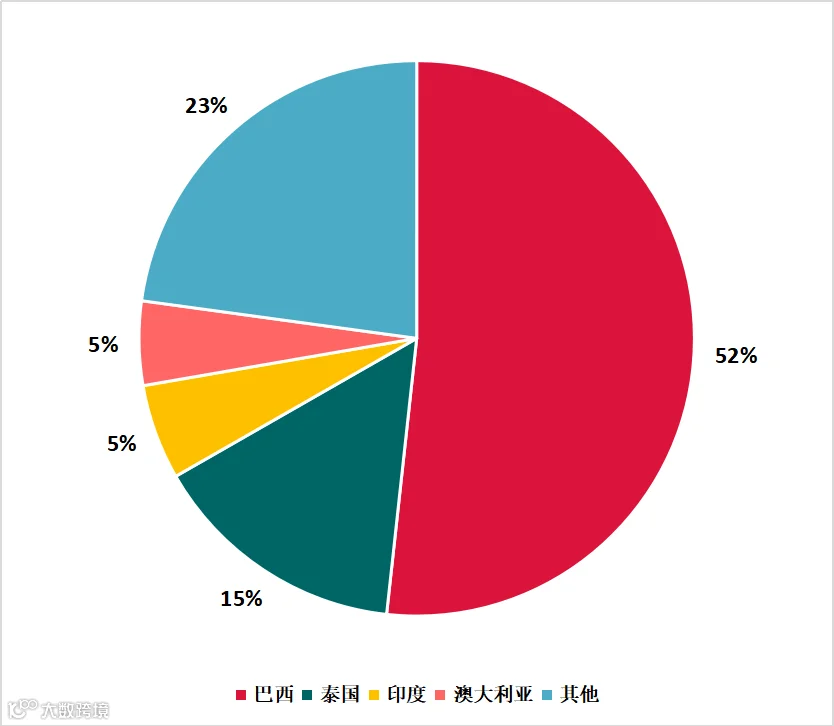

4-全球主要糖量出口国和地区分别为巴西(52%)、泰国(15%)、印度(5%)和澳大利亚(5%),占全球出口量的77%,其中巴西出口量占比超过一半。

5-全球主要出口国中,泰国糖出口在24/25榨季出现翻倍式增长,出口糖1000万吨,同比增长96.08%;印度糖出口是主要出口国中下降最大的,出口糖370万吨,同比下降5.13%。

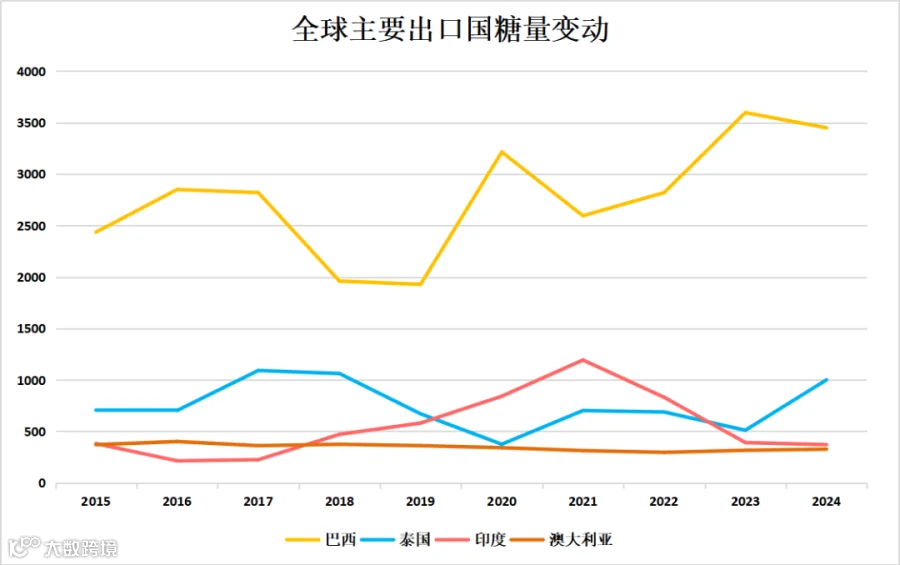

6-巴西、泰国、澳大利亚和印度是全球主要的糖出口国,每年糖产量对全球糖供应影响明显,尤其是巴西产量的潜在变动,将会对价格产生决定性影响。

7-印尼和中国是全球主要的糖进口国,净进口量达545万吨和479万吨。其中印尼进口需求波动较大,近些年整体还处于上升趋势。中国糖需求较为稳定,变动较小。

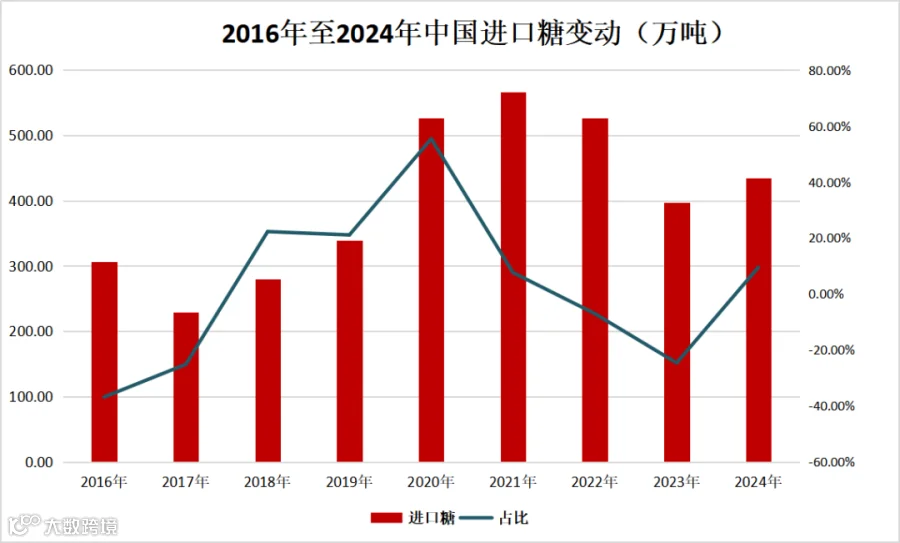

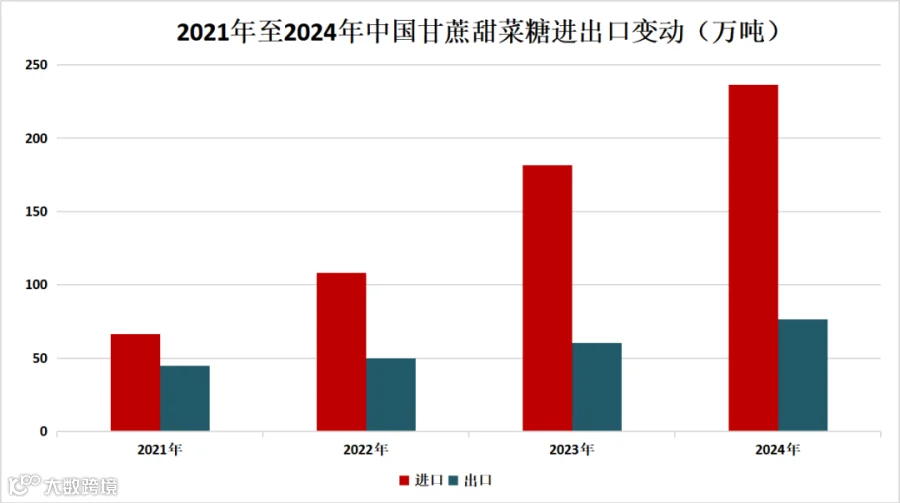

8-我国糖贸易以进口为主,出口很少。2024年我国进口甘蔗甜菜糖236.55万吨,占全年消费15.16%;同年出口甘蔗甜菜糖76.26万吨,进出口净值为-160.30万吨。

9-中国的食糖进口采用关税配额管理制度,配额内,进口量为194.5万吨,关税15%。配额外,关税为50%。我国每年食糖供需缺口为500万吨,实际进口依赖配额外渠道和国际市场。

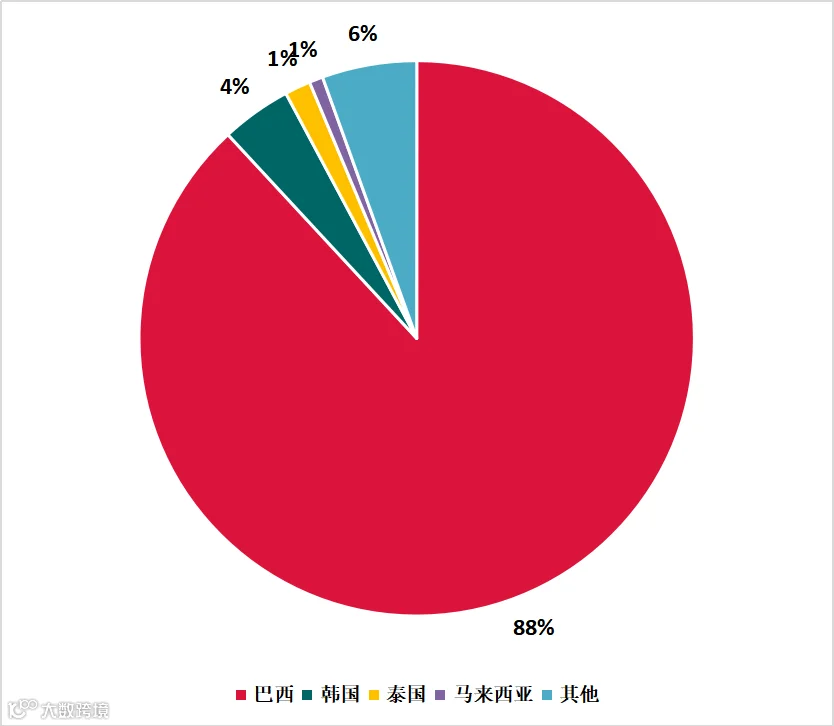

10-巴西(88%)和韩国(4%)是中国主要的进口糖来源国,从巴西进口原糖为主,需国内进行二次加工,从韩国进口精制糖为主,可直接用于食品工业。

一、全球糖进出口介绍

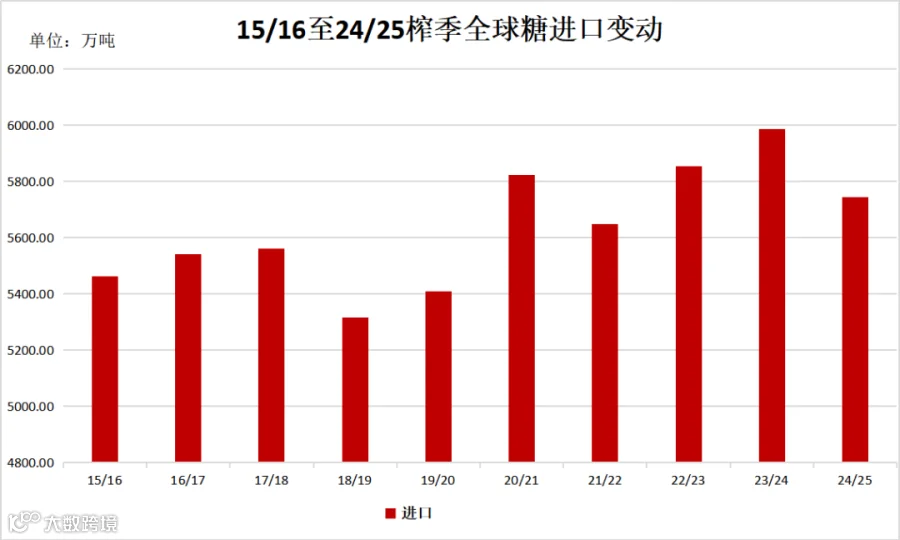

24/25榨季全球糖进口量为5743.9万吨(原糖值),占总产量的比例约为30.78%,同比下降4.07%。从历史数据来看,糖进口贸易自20/21榨季出现明显增长后(+7.7%),近些年进口贸易量整体保持在±4%之内。

来源:USDA,中原期货研究所

图1-15/16至24/25榨季全球糖进口变动

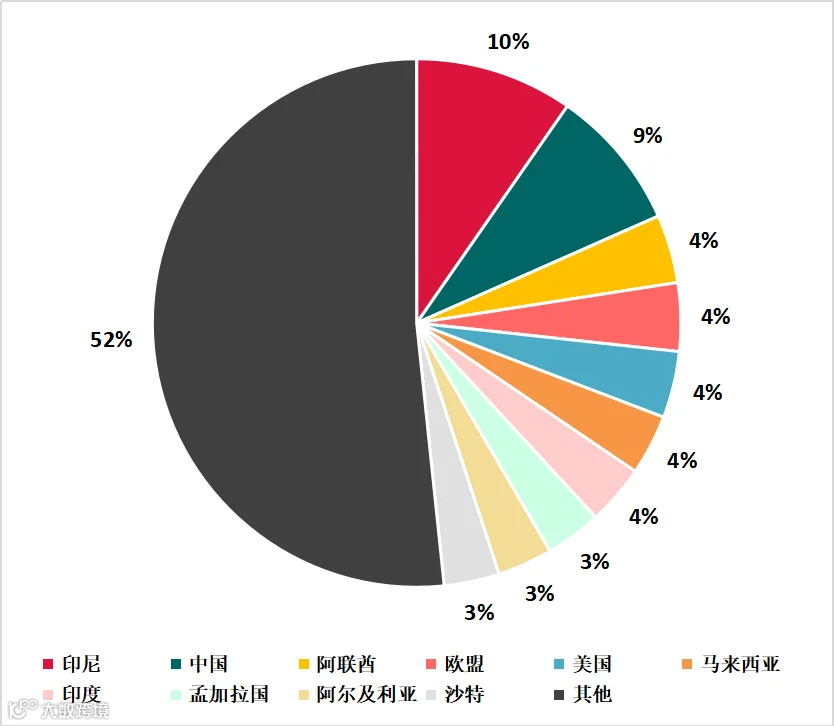

分地区和国家来看,24/25榨季,前十大糖量进口国和地区分别为印尼、中国、阿联酋、欧盟、美国、马来西亚、印度、孟加拉国、阿尔及利亚和沙特。24/25榨季,前十大主进口国占全球糖进口量的48%,其中印度占比10%,中国占比9%,阿联酋、欧盟、美国、马来西亚和印度均占比4%。

来源:USDA,中原期货研究所

图2-24/25榨季全球前十大糖进口国占比

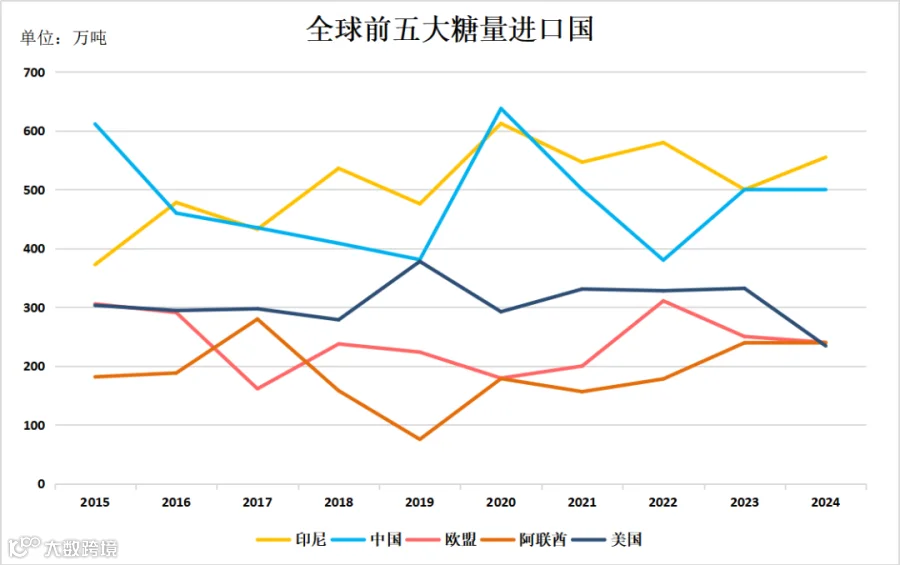

从15/16至24/25榨季,前五大糖量进口国中,印尼、中国和美国常年稳居前三。截止24/25榨季,印尼进口糖555万吨,同比增长11.00%;美国进口糖234万吨,同比下降29.49%。

来源:USDA,中原期货研究所

图3-全球前五大糖量进口国进口变动

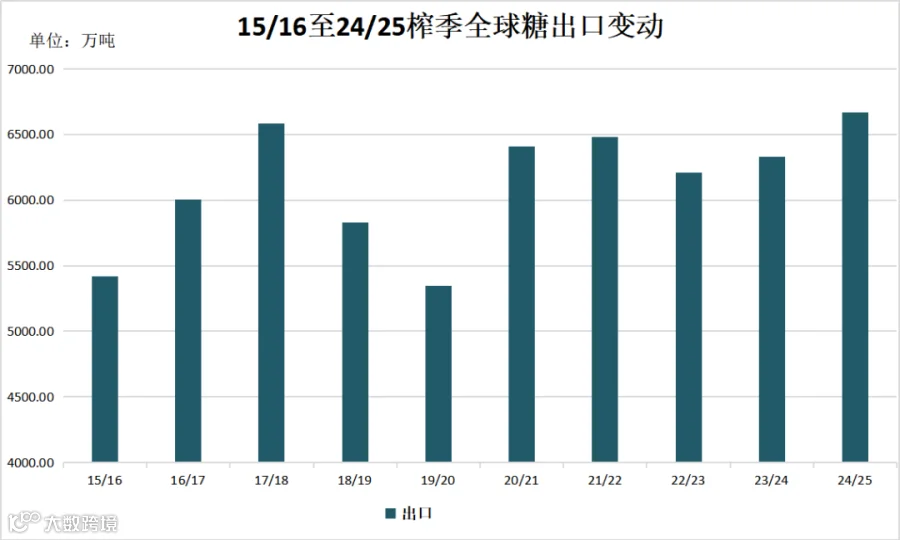

24/25榨季全球糖出口量为6669.1万吨(原糖值),占总产量的比例约为35.74%,同比增长5.33%。从历史数据来看,糖出口贸易在20/21榨季之前波动较大,波动幅度在-12%至20%之间;近些年出口波动趋于稳定,整体波动保持在±5%之内。

全球主要出口国中,巴西常年稳居全球出口量之首。截止24/25榨季,巴西出口糖3450万吨,同比下降4.10%;泰国糖出口在24/25榨季出现翻倍式增长,出口糖1000万吨,同比增长96.08%;印度糖出口是主要出口国中下降最大的,出口糖370万吨,同比下降5.13%。

二、中国糖进出口介绍

我国食糖贸易以进口为主,是世界上第二大糖进口国,出口很少。中国的食糖进口采用关税配额管理制度,配额内,进口量为194.5万吨,关税15%;配额外,关税为50%;由于国内糖价高于国际价格,企业倾向于在配额用尽后以50%的关税进口额外食糖。我国每年食糖供需缺口为500万吨,实际进口依赖配额外渠道和国际市场。海关进口量近十年呈先增后减的态势,2021年中国进口食糖567万吨,为历史最高水平;2024年进口食糖435万吨,环比增长9.57%,为近些年最大力度增长。

甘蔗糖、甜菜糖及其加工品是我国食糖供应的主要来源之一,2024年我国进口甘蔗甜菜糖236.55万吨,占全年消费15.16%,同比增长30.16%;同年出口76.26万吨,占全年供应的4.39%,同比增长25.87%;全年进出口净值为-160.30万吨,同比增加进口39.13万吨。

来源:海关总署,中原期货研究所

图9-2021年至2024年中国甘蔗甜菜糖进出口变动

三、总结

本篇报告主要从全球和国内两个视角介绍了糖的进出口贸易,并由此得出以下结论:

1-24/25榨季,全球糖进口量为5743.9万吨,出口量为6669.1万吨,全球进出口净额为925.2万吨。

2-24/25榨季,前十大糖量进口国和地区分别为印尼(10%)、中国(9%)、阿联酋(4%)、欧盟(4%)、美国(4%)、马来西亚(4%)、印度(4%)、孟加拉国(3%)、阿尔及利亚(3%)和沙特(3%)。

3-前五大糖量进口国中,印尼、中国和美国常年稳居前三。24/25榨季,印尼进口糖555万吨,涨幅最大,达11.00%;美国进口糖234万吨,降幅最大,达-29.49%。

4-全球主要糖量出口国和地区分别为巴西(52%)、泰国(15%)、印度(5%)和澳大利亚(5%),占全球出口量的77%,其中巴西出口量占比超过一半。

5-全球主要出口国中,泰国糖出口在24/25榨季出现翻倍式增长,出口糖1000万吨,同比增长96.08%;印度糖出口是主要出口国中下降最大的,出口糖370万吨,同比下降5.13%。

6-巴西、泰国、澳大利亚和印度是全球主要的糖出口国,每年糖产量对全球糖供应影响明显,尤其是巴西产量的潜在变动,将会对价格产生决定性影响。

7-印尼和中国是全球主要的糖进口国,净进口量达545万吨和479万吨。其中印尼进口需求波动较大,近些年整体还处于上升趋势。中国糖需求较为稳定,变动较小。

8-我国糖贸易以进口为主,出口很少。2024年我国进口甘蔗甜菜糖236.55万吨,占全年消费15.16%;同年出口甘蔗甜菜糖76.26万吨,进出口净值为-160.30万吨。

9-中国的食糖进口采用关税配额管理制度,配额内,进口量为194.5万吨,关税15%。配额外,关税为50%。我国每年食糖供需缺口为500万吨,实际进口依赖配额外渠道和国际市场。

10-巴西(88%)和韩国(4%)是中国主要的进口糖来源国,从巴西进口原糖为主,需国内进行二次加工,从韩国进口精制糖为主,可直接用于食品工业。

了解糖的进出口贸易之后,后续我们将会围绕糖的成本利润进行介绍,敬请期待!

免责条款