6月至今,工业硅价格触底持续反弹,截至8月上旬华东553#累计涨幅17%,期货主力合约涨幅27%。背后上涨逻辑得益于行业政策扰动叠加自身供需改善,基本面呈现强预期弱现实格局。工业硅后市如何演绎,价格能否更上一层,我们接下来一起分析。

政策组合拳推出,“反内卷”政策预期传导。今年6月下旬起,光伏行业迎来了一场深刻变革:先是《人民日报》和《求是》杂志密集发文指出“内卷式”竞争已成为当前经济发展中面临的一个突出问题;随后中央财经委第六次会议中首次将“治理企业低价无序竞争”与“推动落后产能退出”作为推进全国统一大市场建设六大工作方向之一,成为行业行动纲领;工信部、发改委相继召开会议或实地调研,整治各行各业“内卷式”竞争正在进行时。而光伏行业因同质化低价竞争、产能阶段性过剩问题突出,成为本轮“反内卷”的核心阵地。作为光伏多晶硅品种的上游原料,直观来看“反内卷”政策整治过剩产能对工业硅的需求是利空的,但其上下游品种(煤炭、多晶硅等)价格大幅上涨,成本重心和下游利润在不断上修,因此工业硅期现价格也随之低位反弹。

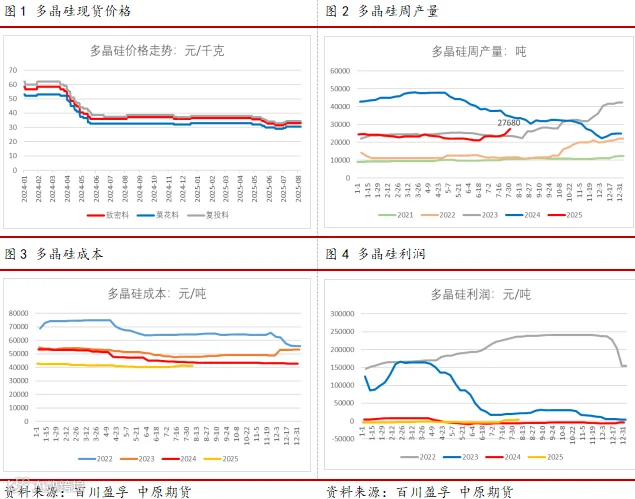

多晶硅企业利润修复,工业硅需求转好。多晶硅作为工业硅的最大下游,自2023年初起跌势已持续30个月,2024年多晶硅N型料价格跌幅高达41%,跌破多数企业现金成本,行业利润断崖式下降,因此去年12月在行业协会号召下,多家光伏企业签订自律公约,在2025年初起实行自律生产,降负荷运行导致开工率维持在3成左右,直接拖累工业硅需求。百川数据统计,今年1-7月国内多晶硅产量共计68.6万吨,同比下降42.5%。7月随着反内卷政策升温,多晶硅利润快速修复,政策真空期导致产量回升明显,7月产量环比大增11.4%至10.7万吨,预计8月产量在12万吨以上,主要增量来自云南丰水期电价优惠刺激的产能爬坡、新疆大厂复产及青海新增产能释放。按照1吨多晶硅消耗1.3吨工业硅计算,7-8月份工业硅供需有小幅缺口,平衡表为去库状态,这也对近期行情形成较强支撑。

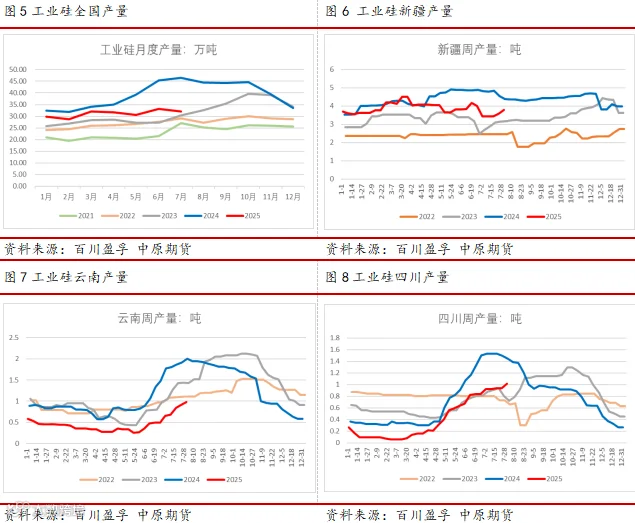

供应高弹性成为制约上涨的主要因素。今年以来工业硅市场最明显的特征就是供应过剩+库存高位。根据百川数据,今年1-7月工业硅产量218万吨,同比减少17.5%;分区域来看,上半年西南产区由于枯水期开工地位,北方产区的生产集中度持续提高,其中新疆产量占比超55%,其次是内蒙和甘肃,都在10%以上。年内工业硅仍有新增产能释放,目前行业总产能约750万吨,在产能过剩的格局之下,行业名义开工率不到一半,上半年开工率最低跌至47%,创近4年来低点。6月下旬新疆大厂突发减产消息,成为工业硅价格止跌企稳的导火索,随后光伏“反内卷”政策持续发酵,叠加煤炭等原料价格上涨,共同推升工业硅价格反弹,行业平均利润转正,带动生产开工积极性回升,7月工业硅开工率51%,低位回升态势明显。展望三四季度,工业硅仍处于产能过剩阶段,丰水期供应弹性较高依然是制约价格上涨的主要矛盾,虽然目前政策推动多晶硅开工和产量快速回升,带动工业硅需求边际转好,平衡表过剩缺口修复,但盘面反弹仍面临较大的卖保压力。

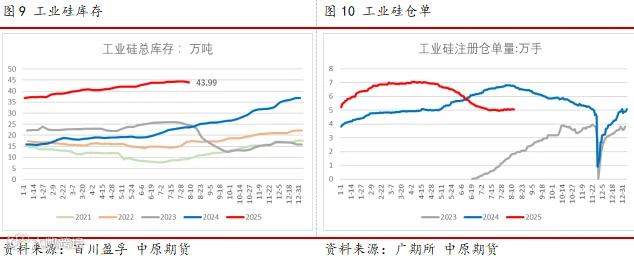

库存方面,截至8月上旬工业硅工厂库存+社会库存+广期所仓单库存合计超过69万吨,处于历史高位,库存高企的背后是西北地区的持续供应以及新产能的投放压力。其中,广期所仓单库存约有35万吨,同比增长超40%,不过二季度开始随着盘面跌势流畅,仓单价格优势逐渐显现,期现套利机会出现也带动交割仓单持续去化,目前较年内高点已回落28%。

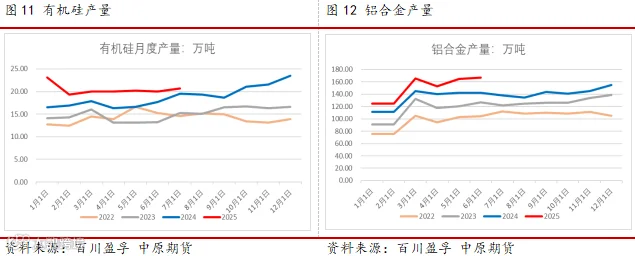

再看铝合金、有机硅两大下游消费。二者与地产制造业相关性较强,今年以来受国内有效需求不足、地产持续下行调整等因素拖累,二季度经济增速略有放缓,地产汽车等行业生产积极性一般,市场处于存量竞争阶段,且出口又受到中美对等关税摩擦等因素拖累,对上游原料采购补库意愿偏弱。百川数据统计,今年1-7月国内有机硅产量共计143万吨,同比增长18.2%,产量先抑后扬,行业利润始终承压仍未改善。1-6月国内铝合金产量共计899万吨,同比增长17.5%,新能源车贡献铝合金消费主要增长。1-6月新能源汽车产销分别完成696万辆和693万辆,同比分别增长41.4%和40.3%。但整体来说,铝合金对工业硅价格敏感度不高,以刚需稳定采购为主。

截至8月13日,工业硅期货加权合约收于8697元/吨,近两周价格有所回调,但整体较6月下旬价格低点反弹近23%。虽然不如多晶硅涨势强劲,但“反内卷”政策确实提振短期供需格局,叠加成本端煤电重心抬升,工业硅当前基本面持续转好,主力合约8000元/吨附近有支撑,但向上受制于高供应弹性,前高附近压力较大,短期仍以宽幅震荡看待,注意光伏反内卷政策落地对工业硅的带动作用。

免责条款