核心观点:

上半年,铁合金供应端量增价减形势严峻,内蒙宁夏陷入亏 损但产量韧性强。需求端钢材及非钢需求平稳,但增量有限。铁 合金供需双弱,市场交易能源电价下行、锰矿供应宽松的成本下 行逻辑。展望下半年,双硅供需宽松延续(反内卷政策对铁合金 行业影响有限),成本预期弱稳(夏季电力供弱需增,电价预期 暂稳;锰矿持续累库,矿价预期偏弱 )。下半年双硅价格会否 再探底取决于需求而非成本,关注下半年国内政策落地情况、成 材供应端政策走向、宏观贸易关税及地缘冲突对全市场的影响。

风险点:

下半年宏观政策超预期、光伏反内卷政策、美国关税政 策不确定性、海外锰矿发运不及预期等。

一、2025 年上半年行情回顾

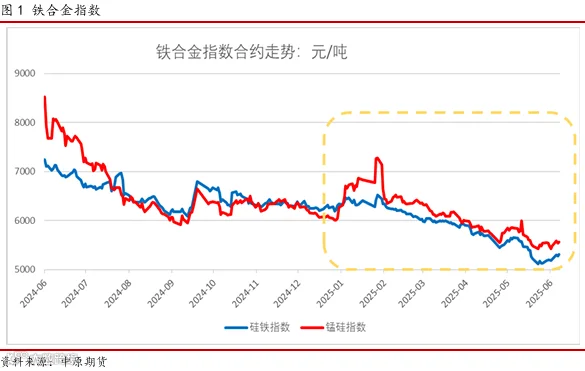

2025 上半年,铁合金延续下跌走势。一季度开年,受海外锰矿发运问题扰动锰硅一度低位 反弹23%,但 需求惨淡的弱现实之下难再重现2024年行情高价,锰硅于2月中旬开始持续下跌, 即便5月份南非锰矿再出消息扰动也未能扭转跌势。相较锰硅年初“昙花一现”的先涨后跌,硅 铁由于自身供需双弱,叠加煤电价格下行的成本坍塌,上半年跌势更为顺畅。截至6月30日收 盘,硅铁主力合约收于5344元/吨,年内跌幅14.5%,锰硅主力合约收于5642元/吨,年内跌幅 6.9%。

二、供需分析

2.1 供应:亏损减产范围扩大

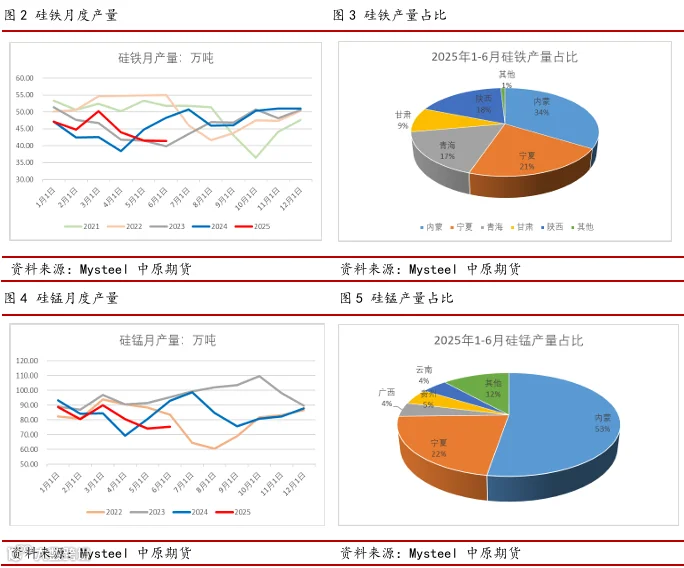

硅铁:1-6月全国硅铁产量合计269万吨,同比+2.1%。上半年产量先增后降,二季度是转 折点。分地区看,受电价下调及政策影响等多方原因,内蒙宁夏两地较其他产区生产经营情况较 好,头部企业生产较为稳定。其中内蒙1-6月产量同比增长6.4%至91万吨,宁夏产量57.5万 吨,同比增长4.3%。青海避峰减产检修较多,上半年产量降幅10.5%至45.5万吨。

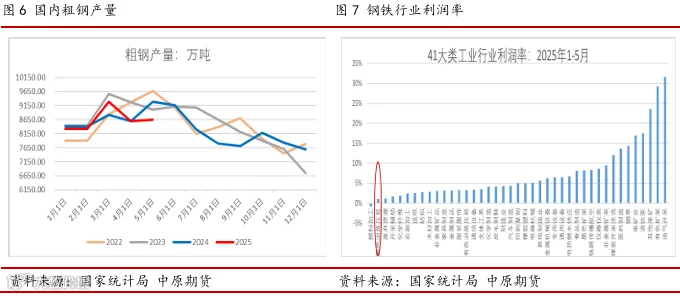

锰硅:1-6月全国锰硅产量合计489万吨,同比-3.1%。上半年锰矿价格先扬后抑,成本重 心下移,但硅锰行情低迷厂家亏损依旧,西南产区常年成本倒挂,开工率极低。前6个月广西贵 州产量分别为21.4万吨和24.3万吨,同比降幅19.8%和41.6%,两地产量占比已不足10%,北 方产区集中度进一步提升。4月起随着现货跌势扩大,西北产区也陆续出现减产检修,内蒙得益 于低廉的成本优势,减产有限供应韧性最强,1-6月累计产量257.3万吨,同比增0.8%;宁夏 产量107.5万吨,同比增15.8%,增幅较大主要是去年减产导致基数较低。

6 月起商品跌势告一段落,铁合金盘面重心修复,叠加煤电锰矿等主要原料价格企稳,厂家 亏损幅度收窄,减产力度放缓,开工率较5月末均有明显回升。对于下半年产量,除非出现持续 的跌破现金成本的极端行情,否则自发减产很难长期持续,供应宽松格局大概率维持。

2.2 需求:整体平稳但预期偏差

上半年硅铁消费下滑不及供应减量,供需格局偏紧。具体来看,除去不锈钢消费同比增长 外,其他的粗钢、金属镁和出口等领域均出现不同程度下滑。锰硅上半年供应下降接近9%,需 求降幅3.6%,供需缺口扩大也非需求增长带动。接下来我们重点从粗钢、出口和金属镁三大行 业展开。

钢铁行业在铁合金下游需求占比最大。近年来房地产市场下滑导致钢材需求总量减少,加 之全球经济不确定性增加,钢铁行业进入减量发展、存量优化阶段。呈现出“产能结构性过剩、 盈利空间严重挤压、绿色低碳转型加速”三大核心特征。根据统计局数据,2025年1-5月钢铁 行业利润率为1.01%,在41大类工业行业排名倒数第二。如何提高盈利能力、降本增效是比较 突出的一个问题。对钢厂来说,原料的采购和补库是最直接的一个环节,铁合金作为工业味精, 首当其冲面临需求收缩压力。上半年粗钢产量整体平稳,1-5月粗钢产量4.3亿吨,同比降1.6%。 得益于抢出口外贸需求超预期和煤焦成本坍塌两个原因,造成的结果就是钢材绝对价格持续下 跌,但钢厂利润同比小幅扩张,钢厂高炉开工率、产能利用率提高。从钢厂利润和产量角度看, 硅铁钢需是稳定有增长的,但由于利润更多是由煤焦原料让渡出来而非需求增长贡献,因此钢 厂对于合金的采购态度仍延续了去年的压库存策略,上半年钢厂硅铁和锰硅库存可用天数均在 15-16 天左右,处于历史较低水平。

金属镁是硅铁下游中仅次于钢铁行业的第二大需求。金属镁作为轻金属材料,它的下游主 要分为镁合金深加工(汽车、3C等)、铝合金(建筑运输)和冶金还原剂这三大类。在“双 碳”背景下,金属镁未来的需求增量领域主要是汽车和大交通轻量化。钢联数据,1-5月金属 镁产量36万吨,同比-1.2%。一季度西北主产区镁厂因亏损和环保督查减停产较多。二季度虽 有所回升,但主产区多以进入避暑检修状态,整体产量和对硅铁消费量较为有限。上半年镁价 整体表现平稳,基本在16000元/吨附近震荡,不过5月受陕西环保镁渣处理和山西白云石限 产等消息提振,镁价一度突破17000元/吨。

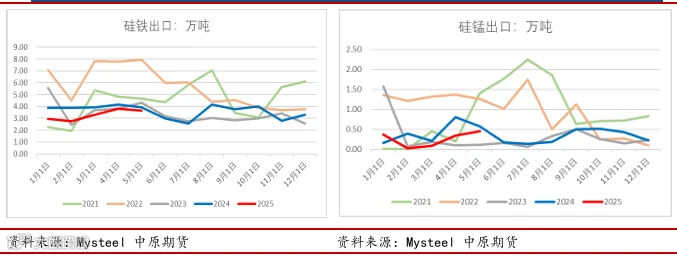

出口方面,更多对应海外制造业和粗钢产量。根据世界钢协数据,今年1-5月海外粗钢产 量3.51亿吨,同比降0.94%,除印度同比增长外,其他国家粗钢产量均有不同程度下降。今年 铁合金出口整体稳中有增,1-5月硅铁出口16.5万吨,同比-16.8%,其中出口至日本增加 22%,韩国增加23%;减量主要是印尼土耳其印度。硅锰出口1.3万吨,同比降39%,印尼占比 超80%,是硅锰进口的主要国家。印尼镍矿储量全球第一,也带动本国不锈钢和电动汽车电池 制造业快速发展,未来将成为带动东盟地区钢铁需求增长的领头羊。因此,印尼有望超过日韩 成为国内铁合金出口消费的主力军。

2.3 成本:煤电价格下跌

2025 年1月27日,国家发展改革委、国家能源局联合印发《关于深化新能源上网电价市场 化改革促进新能源高质量发展的通知》,要求新能源项目(风电、太阳能发电)上网电量原则上 全部进入电力市场,上网电价通过市场交易形成。该通知以2025年5月31日为节点区分存量 和增量项目,设立新能源可持续发展价格结算机制。这一政策意味着此前执行的“基准+浮动” 机制将退出历史舞台,新能源电价不再由政府主导,而是转向由供需关系决定。长期战略角度, 电力体制化改革,就是为了降低电网的运行成本,减少损耗和浪费,从而降低用电成本。但电力 现货市场也并不成熟完善,短期不能片面理解为电价下跌。

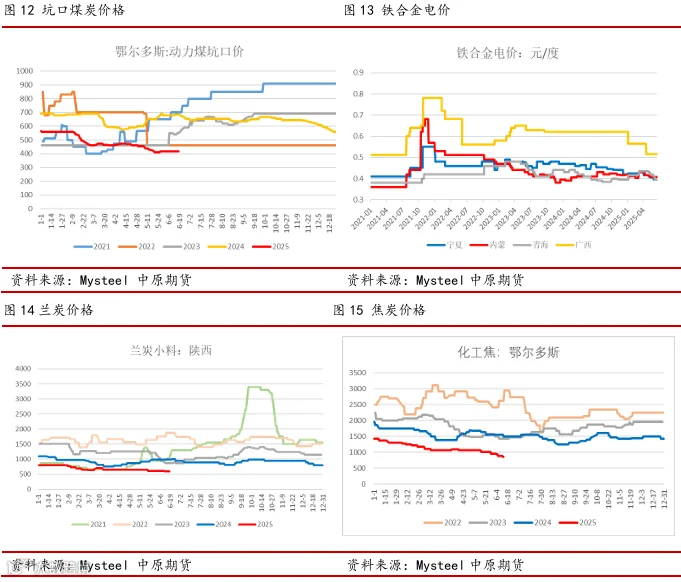

煤电成本占硅铁生产成本的60%以上,今年上半年煤电价格持续下跌,硅铁成本支撑逻辑坍 塌成为盘面下跌的主要原因。其中,陕西兰炭小料价格从655元/吨下跌至615元/吨,累计下 跌40元/吨,氧化铁皮从720元/吨跌到650元/吨,跌70元/吨。此外,受宁夏地区电力现货 交易试运行等影响,导致电费价格出现超预期下降,市场交易电价成本坍塌逻辑。电价下跌主要 集中在宁夏,一方面是在 4 月风电旺季宁夏开展电力现货市场整月结算试运行,生产厂家通过 避峰生产,减少平段峰段的购电,充分使用廉价的新能源电力降低电价;另一方面是从4月1日 开始,政府将外送电价结余资金,纳入系统运行费普降区内所有工商业用户到户电价,标准为 0.011 元/千瓦时/月,期限约6个月,最后一个月剩余资金按全月电量均分。根据,下半年宁夏 将继续开展电力现货结算,其中6、7月开展电力现货市场双月结算试运行,10月起开展长周期 不间断结算试运行。截至发文前 6 月电费还未结算,但目前正值夏季用电高峰,夏季是风电供应淡季,预计电价表现持稳。对于硅铁来说,上半年已经交易了电价下调、电力市场化交易的逻 辑,除非电价继续大幅下调,否则下半年主逻辑将重回需求。

三、2025 年下半年行情展望

上半年铁合金供需双弱,市场交易能源电价下行、锰矿供应宽松的成本坍塌逻辑。展望下 半年,双硅供需宽松延续(反内卷政策对铁合金行业影响有限),成本预期弱稳(夏季电力供 弱需增,电价预期暂稳;澳矿发运恢复,锰矿持续累库,矿价预期偏弱 )。下半年双硅价格 会否再探底取决于需求而非成本,关注下半年国内政策落地情况、成材供应端政策走向、宏观 贸易关税及地缘冲突对全市场的影响。预计下半年硅铁主力运行区间[4500-6200],锰硅运行区间[4700-6500],重心较上半年下移,节奏或先扬后抑。产业反弹卖保思路为主,等待合适 时机。

风险点:下半年宏观政策超预期、光伏反内卷政策、美国关税政策不确定性、海外锰矿发运不及预期等。

免责条款