随着咖啡豆期货有望在广州期货交易所上市,市场各方对咖啡产业链的关注度持续升温。本文在此背景下,系统梳理了全球与中国咖啡的供需格局与进出口情况,并结合我国咖啡市场的发展现状,探讨咖啡期货上市对推动产业升级与建立国内价格发现机制的积极意义。

结论预览:

咖啡豆基本介绍

1、咖啡树对生长环境要求严格,种植集中在赤道附近的“咖啡带”(Coffee Belt)。从种植到第一次结果需要3-5年时间,之后持续产果20年以上。咖啡生豆无法直接制成饮品,需经烘焙变为熟豆。

2、咖啡主要分为阿拉比卡(Arabica)和罗布斯塔(Robusta)两大品种,阿拉比卡占比约60%-70%,且风味更佳。

3、国内尚未建立咖啡的金融交割级别标准,当前国际咖啡贸易广泛参照美国ICE阿拉比卡咖啡期货交割标准进行质量评定,对咖啡豆含水量、瑕疵量、风味测评等有严格要求。

4、咖啡产业链产业链划分:上游为种植业,中游为加工厂(处理、烘焙),下游为饮品消费(速溶、即饮、现磨)。

5、产业链利润分配:上游1%,中游6%,下游93%。

6、成本构成:咖啡豆相关成本仅占12%,大头在租金和人工。

全球咖啡生产与贸易

1、2023/24全球总产量为1016万吨,其中阿拉比卡593.4万吨,罗布斯塔432.6万吨。

2、主要生产国:巴西、越南、哥伦比亚、埃塞俄比亚、印尼。巴西为阿拉比卡最大生产国,越南为罗布斯塔最大生产国。

3、主要消费国:欧盟、美国、巴西,三者合计占全球消费量的54%。

4、咖啡出口产品以生豆为主,占全球出口80%以上,主要出口国:巴西、越南、哥伦比亚。

5、主要进口国:欧盟、美国;日本、加拿大等为次要进口国。

中国咖啡供需格局

1、总供应量(2023/24):45.5万吨,同比增长19%;主要依赖进口,巴西占比超过35%。

2、总需求量(2023/24):34.6万吨,同比增长9%;国内消费为主,占总需求75%以上。

中国咖啡供应与消费

1、云南为我国咖啡主产区,占全国种植面积和产量98%以上,主要品种为阿拉比卡,年产量约11万吨,占全球仅1%。

2、烘焙加工主要集中在昆山,产能占全国60%。

3、主要品牌2023年终端零售额:瑞幸330亿元、星巴克250亿元、库迪55亿元、Manner 25亿元、幸运咖19亿元。

4、消费类型占比:现磨64%、速溶28%、即饮8%;2024年人均消费为22杯/年,增速33%。

中国咖啡进出口

1、进出口长期为逆差,十年间进口量增长200%。

2、主要进口来源:生豆—巴西、越南、埃塞俄比亚;浓缩咖啡—越南;烘焙咖啡—意大利、美国。

3、进口主要地区:上海(33.18%)、江苏、山东。

4、出口产品以生豆为主,主要出口至荷兰、德国、俄罗斯等29国。

5、出口主要地区:云南(约70%)、上海(约20%)。

一、咖啡豆基本介绍

1.1基本介绍

咖啡(Coffee)是一种以咖啡豆为原料制成的饮品,是世界三大饮料之一。咖啡豆来源于茜草科多年生常绿灌木或小乔木咖啡树,其果实为核果,成熟后呈鲜红色,内含一对种子,即咖啡豆。咖啡豆根据品种、产地和加工方式不同,具有丰富的风味特征,当前主流品种有阿拉比卡,罗布斯塔和里利比亚。咖啡生豆经烘焙后变为熟豆,呈深褐色,可直接研磨冲泡饮用,富含碳水化合物、脂质、矿物质和咖啡因等成分,具有独特的香气和提神效果。咖啡豆通常储存在干燥、避光、恒温的环境中,以麻袋或真空包装为主,运输则以集装箱海运为主。

来源:网络整理,中原期货研究咨询部

图1-咖啡树、咖啡果、咖啡生豆和咖啡熟豆

1.2咖啡种植

从种植到第一次结果,咖啡树需要3到5年时间,之后能持续产果20年以上。咖啡对生长环境要求严格,种植集中在赤道附近的“咖啡带”(Coffee Belt),也就是南北纬25度之间的热带或亚热带,目前咖啡的生产国约有六十多国,分布于南美、中美、西印度群岛、亚洲、阿拉伯、南太平洋及大洋洲等地区。从咖啡生产收获季节性来看,北半球大多数国家收获季在11月-次年4月,而南半球的国家收获季基本处于4-9月。

咖啡的整个生长周期比较长,大体可以分为五个阶段:幼苗期、幼树期、初产期、盛产期和衰老期。

表1-咖啡树生长周期说明

来源:中原期货研究咨询部

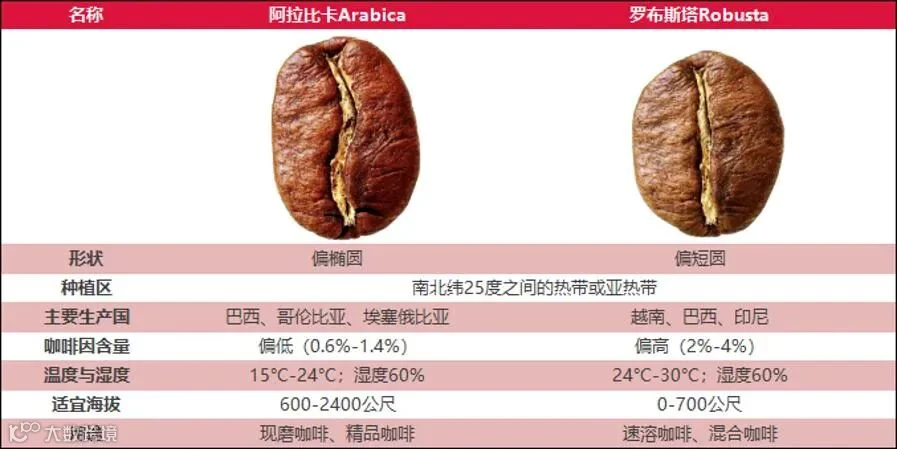

1.3咖啡豆主流品种介绍

种植在高海拔和低海拔地区的咖啡豆,风味、酸度与咖啡因含量有显著区分。通常来说,海拔越高,酸度越高。阿拉比卡是咖啡豆产量最高的品种,约占全球总产量60-70%,也被认为是风味最好的咖啡豆,特点是风味优雅、酸度较高、咖啡因含量较低(0.6%-1.4%),是精品咖啡的主力。其种植难度相对较大,通常被种植在海拔较高的地区,对温湿度的要求非常敏感,理想的生长温度在15°C-24°C,湿度60%左右,同时其对干燥、霜害、病虫等抵抗力较低。主要生产国有巴西、哥伦比亚、埃塞俄比亚等;另一主流品种罗布斯塔产量约占全球咖啡20-30%,多生长在高温多湿的低海拔地带,较阿拉比卡有更强的抗病性。罗布斯塔咖啡酸度低、口味较苦涩、风味粗糙、咖啡因含量偏高(2%-4%),不可单独引用,一般用于速溶、罐装、液体咖啡等工业咖啡上。主要生产国有越南、巴西、印尼等(里利比亚品种目前产量极低,不纳入本文数据)。

表2-两大咖啡主流品种对比

来源:中原期货研究咨询部

1.4咖啡质量标准要求

在国内,咖啡质量要求依据现阶段中国国家标准 GB/T 19181-2018《生咖啡》,适用于流通与加工环节的生豆。截止目前,中国尚未建立咖啡的金融交割级别国家标准,即尚无用于期货交割的专用咖啡等级规范。因此,国际咖啡贸易和期货交割广泛参照美国ICE阿拉比卡咖啡期货(Coffee “C” Futures)交割标准进行质量评定。

ICE交割标准主要要求了:咖啡豆含水率控制在8.0%–12.5%,每300克样品中不得超过23颗瑕疵豆,且主要缺陷不得超过5颗,豆型应有50%以上为筛网17/18(6.75–7mm)及以上;此外,必须通过杯测确认无霉味、发酵味、酸败味等风味缺陷,由ICE授权的检验机构出具分级证书,方可用于交割。

表3-国内外咖啡质量要求对比

来源:国家标准,ICE,中原期货研究咨询部

1.5咖啡产业链

咖啡产业链上游为咖啡种植业,中游为咖啡加工业,下游为咖啡饮品。咖啡饮品主要可分为速溶咖啡、即饮咖啡和现磨咖啡。由于咖啡饮品分类的特殊性,现磨咖啡的研磨和萃取过程一般在下游的终端零售环节进行,以保证咖啡的口感。

来源:网络整理,中原期货研究咨询部

图2-咖啡产业链

在整个产业链中,咖啡产业上游种植业利润极低,仅占产业链利润1%,主要是由于产品同质化程度高,咖啡农基本没有议价能力。中游的加工厂和烘焙厂利润也仅占6%,而下游的附加值极高,利润占整个产业链的93%,主要是由于集中度较高,存在品牌溢价。

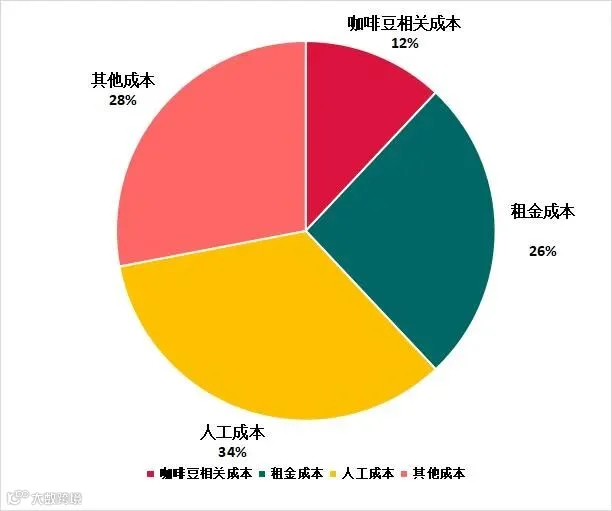

1.6成本结构-以星巴克大杯拿铁为例

一杯咖啡中生豆成本仅占 4%左右,租金和人力相关成本是决定咖啡价格底限的更重要因素。

来源:国金证券研究所,中原期货研究咨询部

图3-咖啡成本构成

以一杯星巴克大杯拿铁为例,其中与咖啡豆加工相关的成本合计仅3.96元(咖啡豆1.36元,烘焙2.37元,运输仓储0.23元)。如上文所说,真正影响咖啡定价的因素主要是租金成本和人力相关成本。

表4-单杯咖啡成本

来源:国金证券研究所,中原期货研究咨询部

二、全球咖啡生产贸易

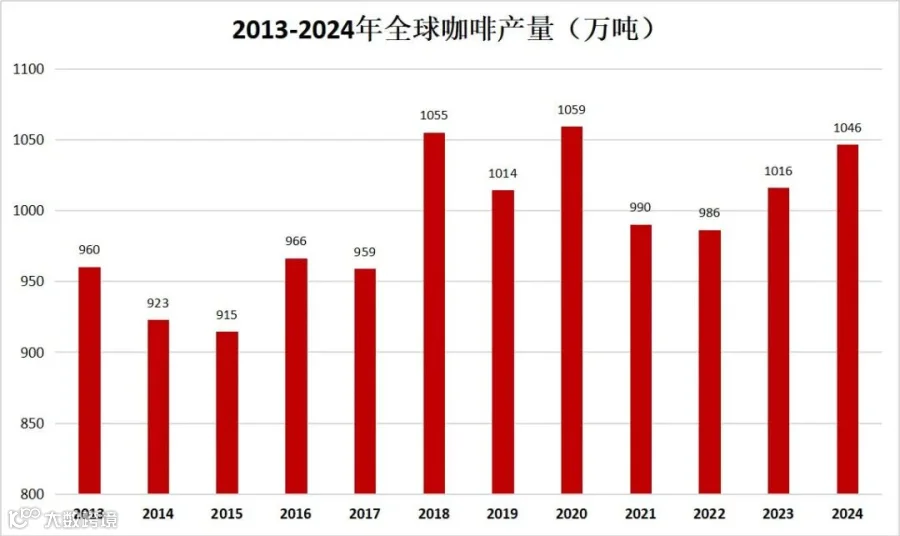

2.1全球咖啡产量

全球咖啡年产量基本维持在900-1060万吨之间,2023/24年度全球咖啡总产量约1016万吨,其中阿拉比卡和罗布斯塔的产量分别为593.4万吨和432.6万吨。

来源:USDA,中原期货研究咨询部

图4-2013-2024年全球咖啡产量

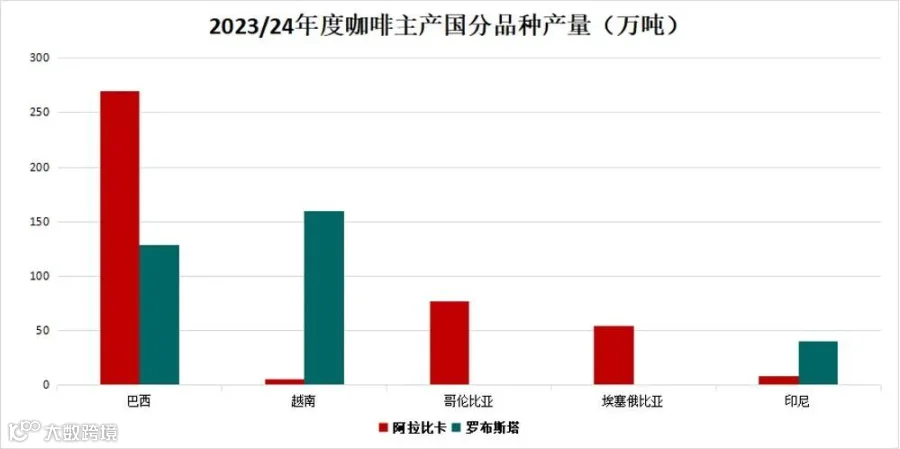

主产国方面,前五大生产国分别为巴西(39%)、越南(16%)、哥伦比亚(8%)、埃塞俄比亚(5%)和印尼(5%),这五个国家2023/24年度分别产咖啡豆397.9万吨、165.3万吨,76.6万吨,54.8万吨以及48.9万吨。其中,巴西是咖啡最大生产国,也是阿拉比卡最大生产国,2023/24年度巴西产阿拉比卡269.4万吨,占该品种总产量46%;越南是罗布斯塔的最大生产国,2023/24年度越南产罗布斯塔159.3万吨,占该品种总产量36.8%。

来源:USDA,中原期货研究咨询部

图5-2023咖啡主产国分品种产量

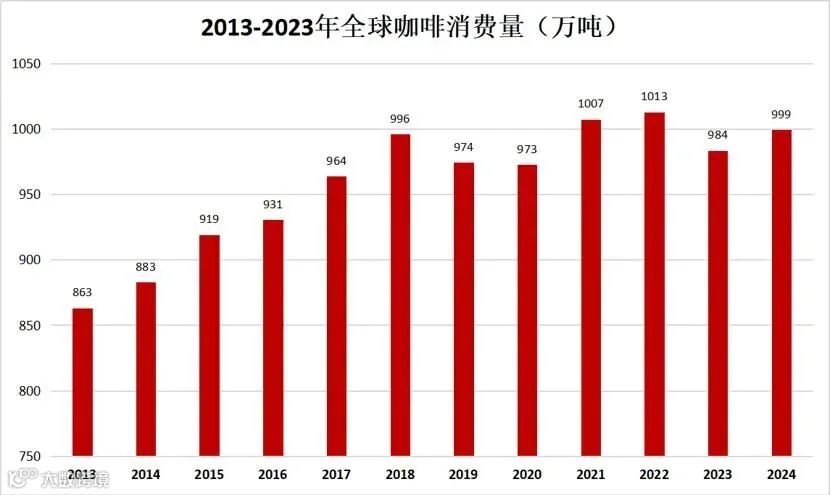

2.2全球咖啡消费

咖啡产区与消费地区分离,咖啡生产国主要在发展中国家,而消费国主要在发达国家。

来源:USDA,中原期货研究咨询部

图6-2013-2024年全球咖啡消费量

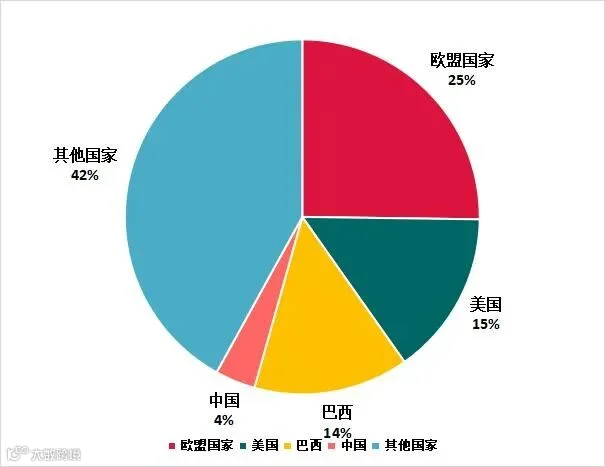

咖啡最主要消费国为欧盟、美国和巴西。这三个地区咖啡消费量合计占全球咖啡总消费量54%。2023/24年度数据分别为237.5万吨、141.3万吨和133万吨。中国该年度消费量为34.6万吨,仅占全球总消费量3.5%。

来源:USDA,中原期货研究咨询部

图7-2023年度咖啡主要消费国份额占比

2.3全球咖啡进出口

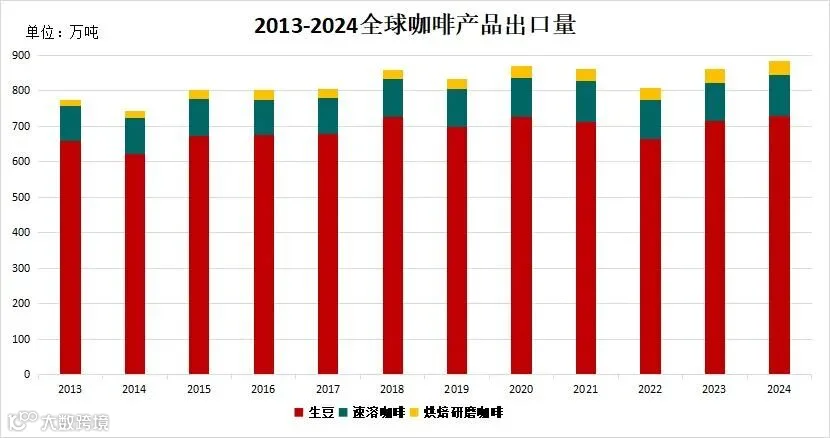

2.3.1咖啡出口

全球咖啡年出口量在850万吨左右,用于进出口贸易的咖啡产品可分为咖啡生豆、速溶咖啡和烘焙研磨咖啡。其中咖啡生豆的贸易量最大,其出口约占全球总出口贸易总量的80%以上。

来源:USDA,中原期货研究咨询部

图8-2013-2024年全球咖啡出口量

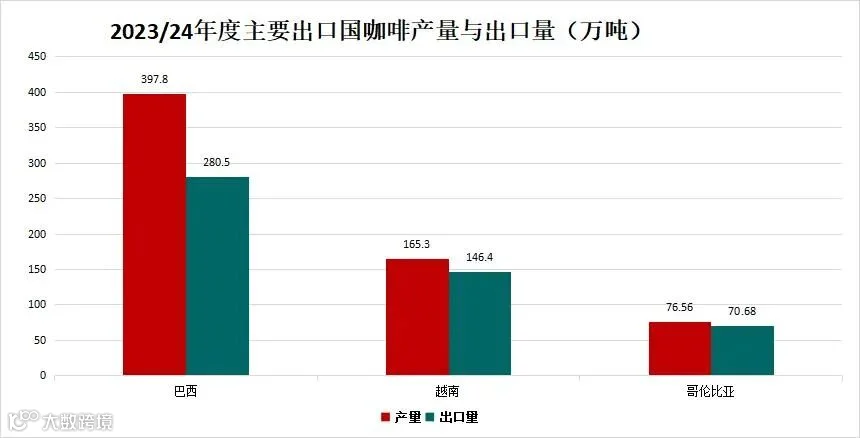

最主要出口国也都是咖啡豆主产国,分别为巴西、越南和哥伦比亚。巴西2023/24年度出口量占其产量71%,越南和哥伦比亚更高。

来源:USDA,中原期货研究咨询部

图9-2023年度主要出口国咖啡产量与出口量

2.3.2咖啡进口

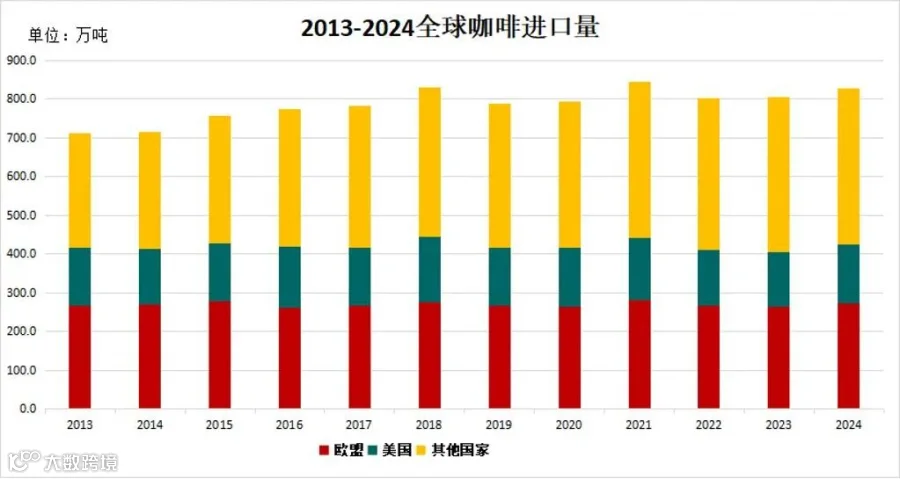

全球咖啡年进口量在800万吨左右,欧美国家是最大进口国,2023/24年欧盟进口咖啡豆263.9万吨,占总进口量35%,美国进口141万吨,占18%。此外,日本、加拿大等发达国家也是主要进口国,但数据上与欧美地区差距较大,如排在第三位的日本2023/24年度进口量为41.4万吨,仅为排在第二位的美国的30%。

来源:USDA,中原期货研究咨询部

图10-2013-2024全球咖啡进口量

三、中国咖啡供需格局

3.1供应端

3.1.1基本情况

从供应总量来说,我国咖啡年均供应量呈现增长趋势,2023/24年度,我国咖啡总供应量为43.7万吨,增长率达19%。

来源:USDA,中原期货研究咨询部

图11-2013-2024我国咖啡总供给量

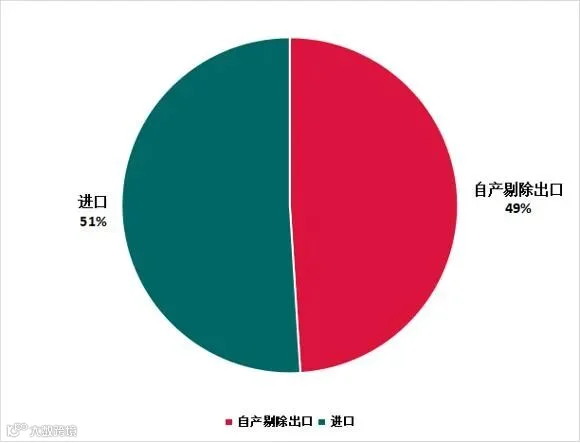

从供给结构来看,我国的的咖啡豆主要依赖进口,巴西占比35%以上。尽管我国咖啡的自给率接近50%,但由于云南地区的咖啡豆质量长期不稳定,历史上主要用于生产速溶咖啡,因此目前国内的连锁咖啡品牌所使用的咖啡豆仍然以进口为主,实际上我国咖啡馆行业对进口的依赖度比海关总署数据显示的更高。

来源:中国海关总署,中原期货研究咨询部

图12-我国咖啡进口情况

3.1.2中国咖啡种植概况

中国在全球范围内属于中等规模的咖啡生产国,中国的咖啡种植区主要在云南,品种为阿拉比卡咖啡。云南咖啡豆面积及产量占到全国98%以上,主要分布在普洱、保山、德宏和临沧。此外,海南和台湾地区也有咖啡种植区,海南主要种植罗布斯塔咖啡。我国咖啡每年的收获期为10月-次年4月,其中11月-次年1月为高峰期。

来源:云南省咖啡行业协会,中原期货研究咨询部

图13-云南省咖啡产区分布

*小粒种咖啡实指阿拉比卡,中粒种指罗布斯塔

3.1.3云南咖啡种植概况

十年来云南咖啡种植面积持续下降,近五年维持在8万公顷左右,得益于单产水平的提升,所以产量上并未出现明显下滑,近几年维持在11万吨左右,目前仅占全球1%。

来源:云南统计局,中原期货研究咨询部

图14-2013-2024年云南咖啡产量和种植面积

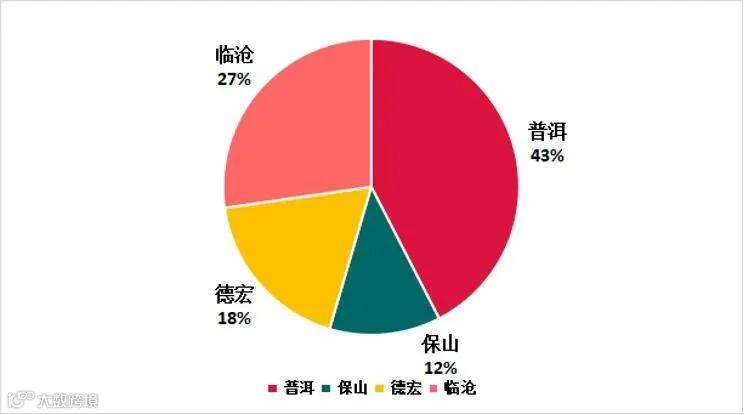

在云南的四个主产区中,普洱咖啡豆种植面积最大、产量最高、品质最优,是雀巢、星巴克、瑞星原料主产区。

来源:云南统计局,中原期货研究咨询部

图15-云南各咖啡主产区产量占比

3.1.4中国咖啡加工概况

云南虽有217家烘焙厂,但产能集中于初级加工,精深环节仍依赖东部。瑞幸、星巴克、亿政咖啡等企业集聚昆山,使该地产能占全国60%。基本的运营模式可以概括为:云南或海外产地采购生豆+昆山加工+全国或全球销售。

表5-中国咖啡部分烘焙工厂概况(数据仅供参考)

来源:网络整理,《2024咖啡行业研究报告》,中原期货研究咨询部

3.1.5中国咖啡品牌与销售

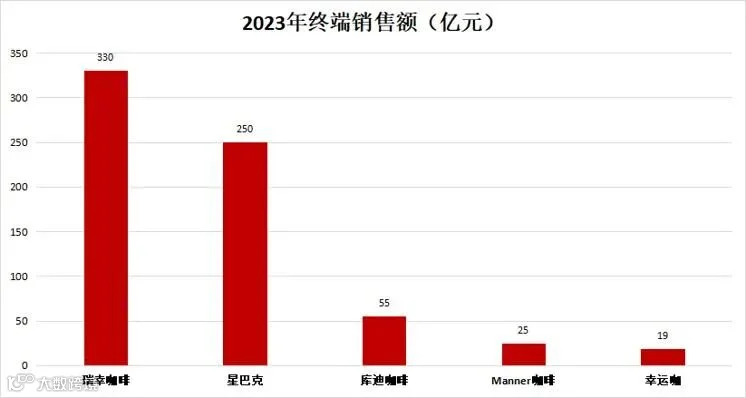

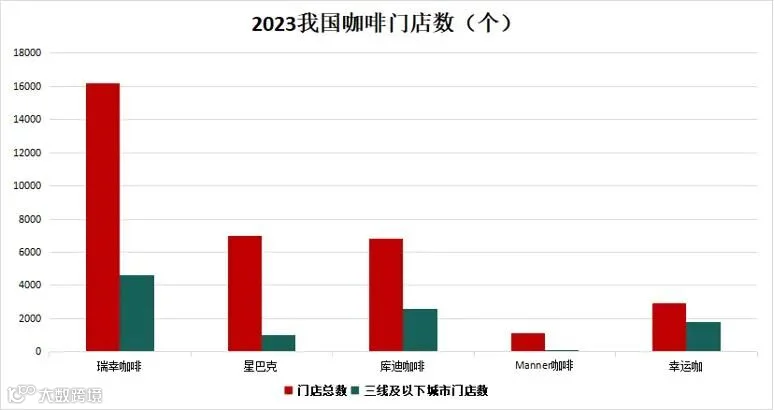

以终端零售额计,2023年瑞幸咖啡/星巴克/库迪咖啡/Manner咖啡/幸运咖终端零售额达330/250/55/25/19亿元,分别占据21.8%/16.5%/3.6%/1.7/1.3%的市场份额。

来源:太平洋证券,中原期货研究咨询部

图16-2023终端销售额

从价格来看,星巴克主要占据20元以上产品,聚焦品质与体验,门店集中于核心商圈;瑞幸、Manner主要价格带在10-20元之间,瑞幸主要以高性价比+数字化运营快速扩张以及产品快速迭代抢占份额,Manner主打精品咖啡,通过差异化定位抢占市场;库迪、幸运咖处于10元以下价格带,主打下沉市场与高周转模型。

来源:太平洋证券,中原期货研究咨询部

图17-2023年我国咖啡门店数

3.2需求端

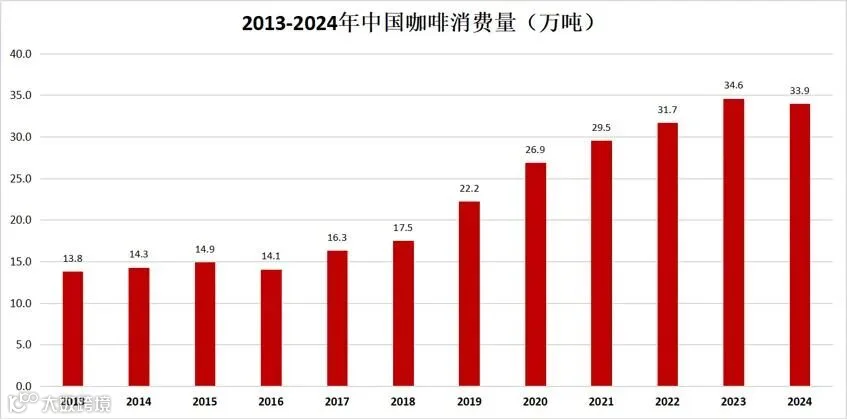

随着对咖啡文化认知程度的不断提升,以及消费结构的升级和居民可支配收入的增加,我国咖啡的消费量呈逐年递增的态势。中国咖啡消费正以年均8.8%的速度增长,下游消费主要为现磨咖啡(64%),速溶咖啡(28%)、即饮咖啡(8%)。

来源:USDA,中原期货研究咨询部

图18-2013-2024年中国咖啡消费量

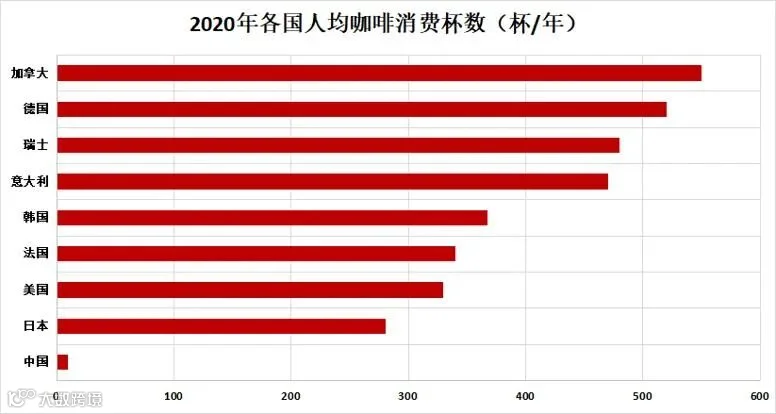

从消费特点来说,我国咖啡店多聚集于一二线城市,上海咖啡店数量领先全国,2022年已突破8000家。从人均咖啡消费杯数来看,2020年我国仅9杯/年,2024年增长至22杯/年,同比增长33%,与世界主要咖啡销售国存在较大差距,中国咖啡市场仍存在巨大增长空间。

来源:太平洋证券,中原期货研究咨询部

图19-2020年各国人均咖啡消费杯数

3.3中国咖啡进出口

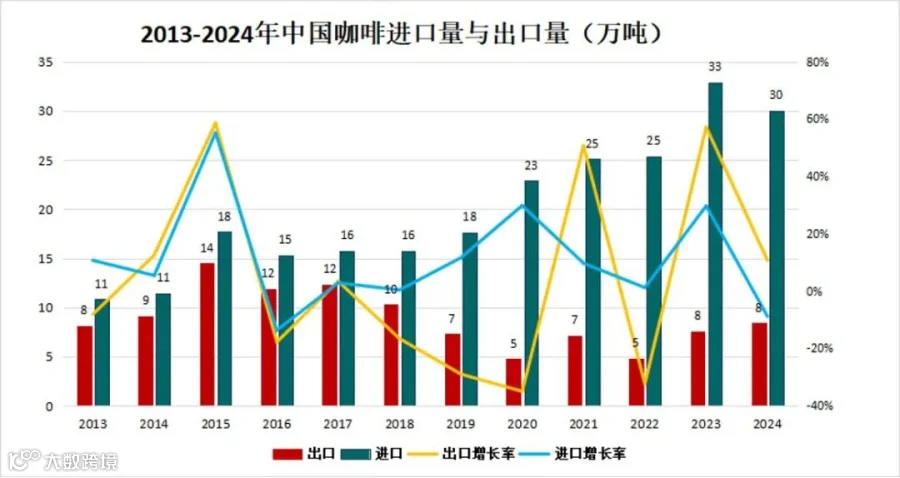

中国咖啡进出口长期处于贸易逆差。产需缺口扩大,进口需求大幅增长,十年间增长约200%。

来源:中国海关总署,中原期货研究咨询部

图20-2013-2014中国咖啡进口量与出口量

3.3.1中国咖啡进口

2020年之前,我国年进口速溶咖啡超六成。近三年数据,我国进口生豆比例逐渐提升(2025月均4.1万吨)。从贸易基地来看,我国咖啡进口主要集中在上海、江苏、山东等地区,2024年,上海咖啡进口量在全国咖啡进口量中所占的比重分别为33.18%。从进口时间集中度来看,我国咖啡进口主要集中在1月、2月、3月、6月,这4个月进口的咖啡进口量在全年咖啡进口量中所占的比重均在10%以上。其中,1月份进口量所占的比重最高,达17.85%。

来源:中国海关总署,中原期货研究咨询部

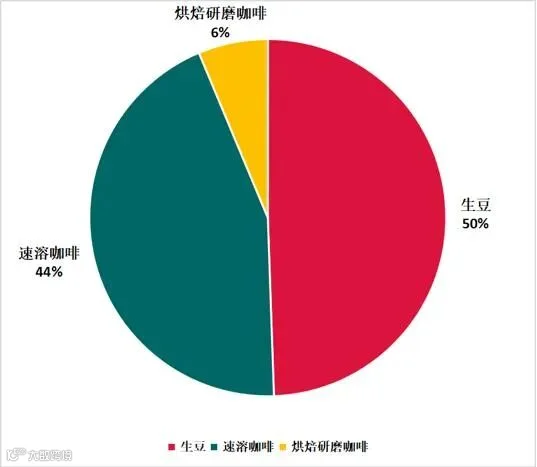

图21-2025年1-5月我国咖啡进口类型占比

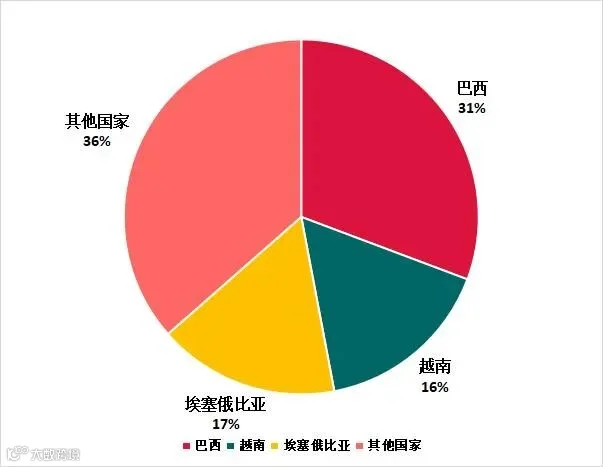

进口贸易国方面,2025年1-5月数据,我国咖啡生豆最主要的进口来源为巴西、越南、埃塞俄比亚;浓缩咖啡主要来自越南,烘焙咖啡主要来自意大利、美国等欧美国家。

来源:中国海关总署,中原期货研究咨询部

图22-2025年1-5月我国咖啡中国咖啡进口贸易国占比

3.3.2中国咖啡出口

中国咖啡出口以生豆为主,主要出口至荷兰、德国、俄罗斯等29个国家和地区。从贸易基地来看,中国咖啡出口主要集中在云南及上海两个省域,其中,云南出口量全国近70%的咖啡出口量,上海咖啡出口量占在20%左右。2024年,中国咖啡出口在二季度集中的趋势更为明显。其中,6月份咖啡所占的比重达33.03%,明显超过其他月份。

来源:中国海关总署,中原期货研究咨询部

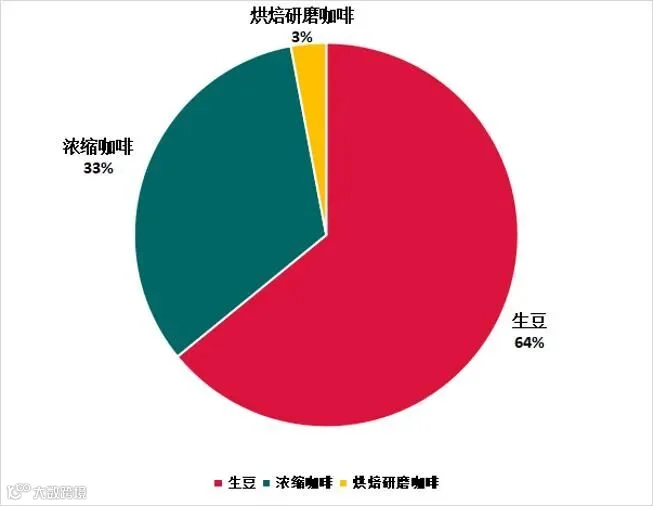

图23-2025年1-5月我国咖啡出口类型占比

免责条款