一、双胶纸介绍

双面胶版纸,简称双胶纸,是胶版印刷纸的一种,属于非涂布印刷纸。双面胶板纸以阔叶浆、针叶浆和化机浆为原料制作而成,在造纸过程中把胶料涂敷在纸的两面,以改善其表面物性。伸缩性小,对油墨的吸收性均匀、平滑度好,质地紧密不透明,抗水性能强,纸质松轻、有较好的弹性,有一定的机械强度,不透明性能好。广泛应用于各类书籍及教科书的内芯等。双胶纸通常存放在选择干燥、通风、清洁、无腐蚀性气体和灰尘的仓库,以卷筒包装和平板包装为主,堆垛方式存放。

来源:网络整理,中原期货研究咨询部

图1-双胶纸包装和存放

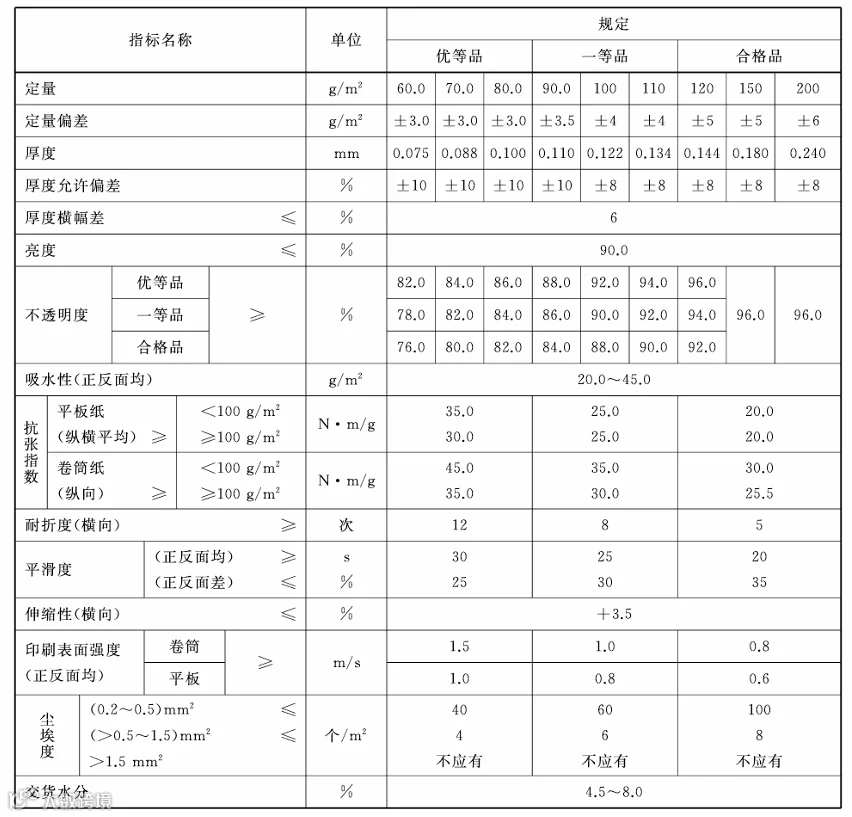

胶版印刷纸是中国国家标准(GB/T 30130)规定的平版印刷专用纸张,适用于高级彩色印刷品。 该标准于2023年12月28日发布,2024年7月1日实施。标准将胶版印刷纸分为单面和双面两种类型,优等品、一等品和合格品三个质量等级,并规定定量范围为50g/m²至180g/m²。

交割品:双面胶版印刷纸,简称双胶纸;

定量:65g/m²、70g/m²、75g/m²、80g/m²;

厚度:82μm、88μm、94μm、100μm;

卷筒纸规格:780mm、787mm、880mm、889mm

D65亮度:80.0%~85.0%;

定量偏差、厚度偏差、不透明度、吸水性(正反面均)、抗张指数、平滑度(正反面均)、平滑度(两面差)、横向伸缩性等应当符合或者优于优等品规定;

横向耐折度指标应当符合或者优于合格品规定。

表1-胶版印刷纸中国国家标准(GB/T 30130)

来源:国家标准,中原期货研究咨询部

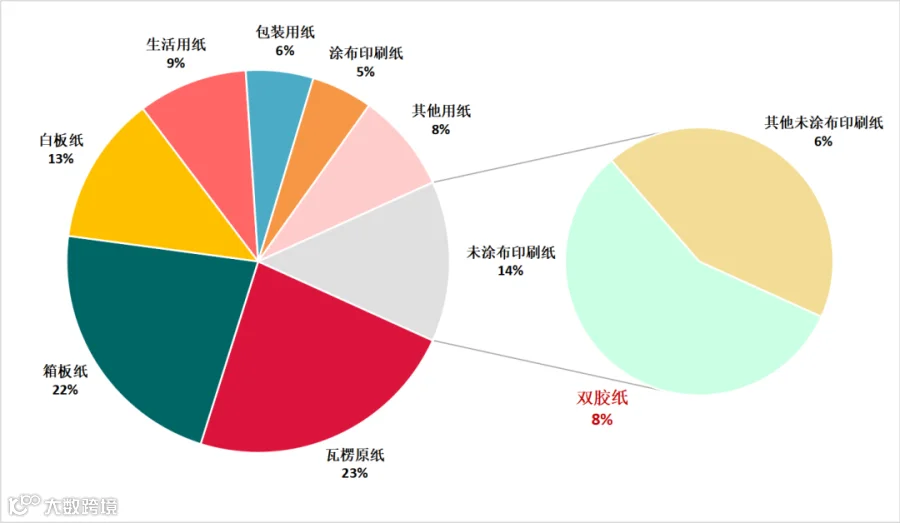

双胶纸属于未涂布印刷书写纸,在造纸链条中,属于纸浆下游产品。从产业链环节来看,双胶纸处于产业链中下游,离终端市场较近。纸制品根据用途的不同,主要分为新闻纸、未涂布印刷书写纸(双胶纸)、涂布印刷纸(铜版纸为主)、包装用纸、箱板纸、白纸板(涂布白纸板)、生活用纸、瓦楞原纸、特种纸及纸板及其他纸。2024年,我国生产未涂布印刷书写纸1845万吨,占纸张总产量的13.54%,其中双胶纸产量为1049万吨,占纸张总产量的7.70%。

来源:中国造纸协会,中原期货研究咨询部

图2-双胶纸市场占比

来源:中原期货研究咨询部

图3-双胶纸产业链传导

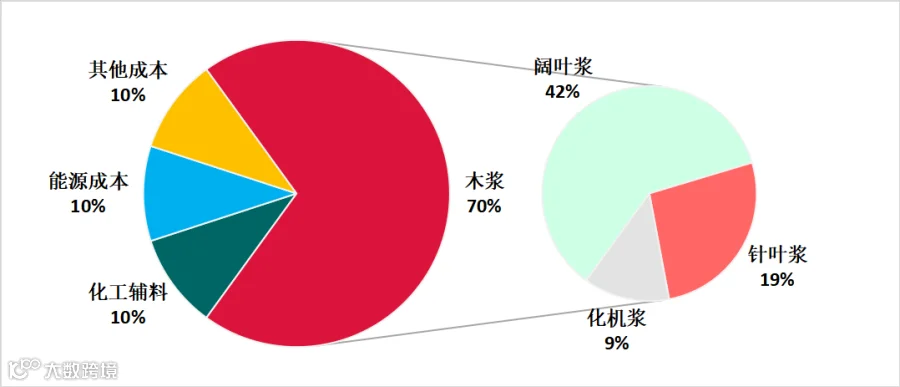

双胶纸的成本中木浆成本占比最高,约70%-75%。通常1吨双胶纸,需要0.8吨浆(0.52吨阔叶浆、0.16吨针叶浆以及0.12吨化机浆);化工辅料成本约5-10%,包括了胶料、色料及其他化学助剂。能源成本约10%,其它成本10%。

成本模拟:(4068(阔叶浆)*0.52+5846(针叶浆)*0.16+3783(化机浆)*0.12)/0.70

成本区间:4673-5007元/吨

来源:中原期货研究咨询部

图4-双胶纸成本结构

二、双胶纸供需

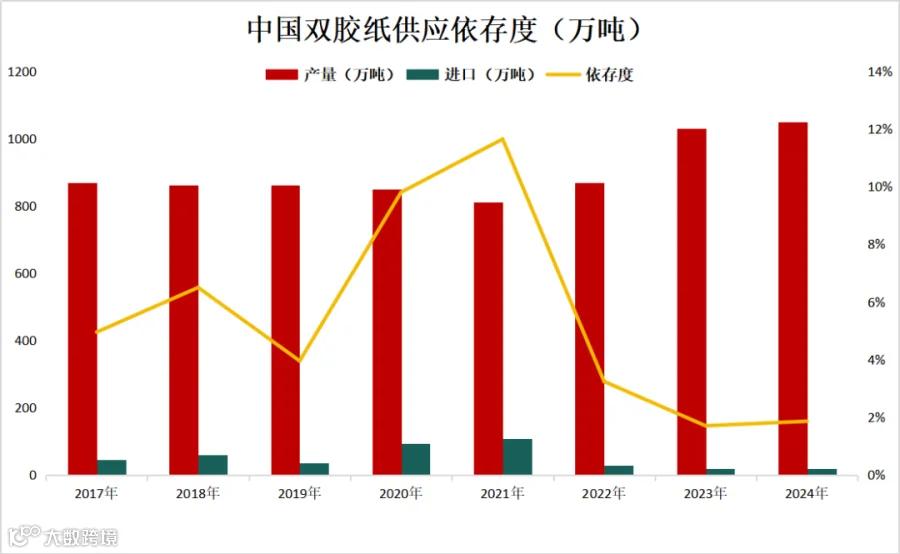

从供应总量来看,我国双胶纸供应已实现自给自足。供应格局变动发生在2023年前后,国内产量从870万吨达到1000万吨以上,对外依存度,从最高12%压缩至3%左右。2023年之前,我国双胶纸产量一般不超过860万吨,进口在30-100万吨之间,年度供应总量不超过940万吨。对外依存度在3%-15%之间,波动较大。2023年之后,我国双胶纸产量超过1000万吨,进口总量控制在20万吨以下。对外依存度保持在3%左右。

来源:钢联,中原期货研究咨询部

图5-双胶纸供应依存度

来源:钢联,中原期货研究咨询部

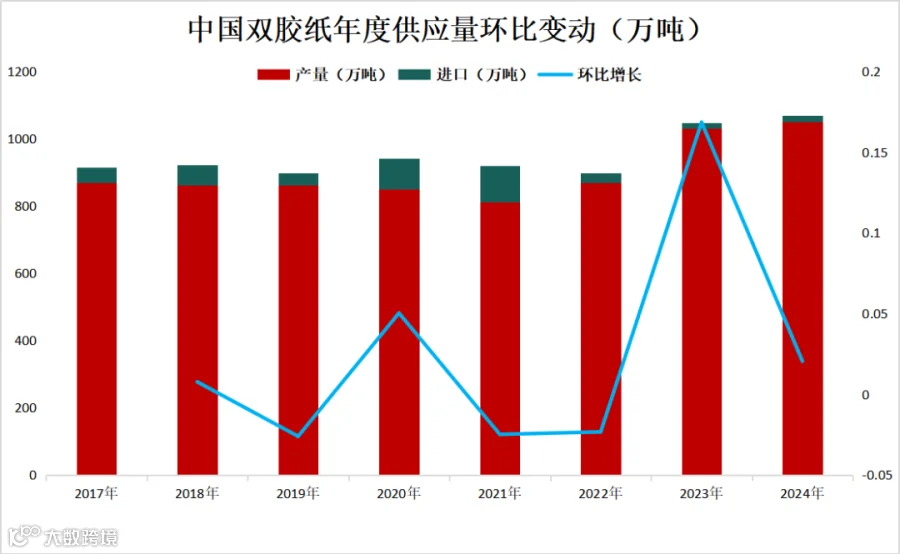

图6-双胶纸供应变动

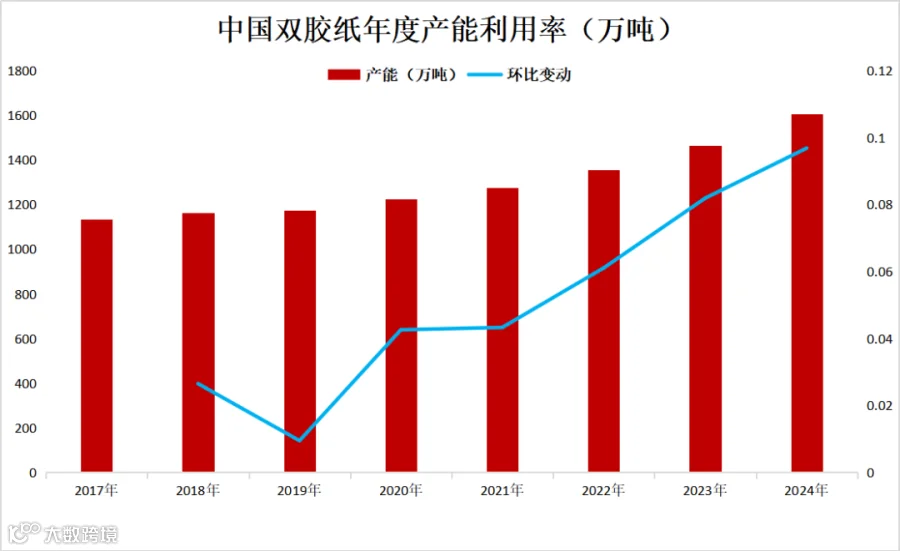

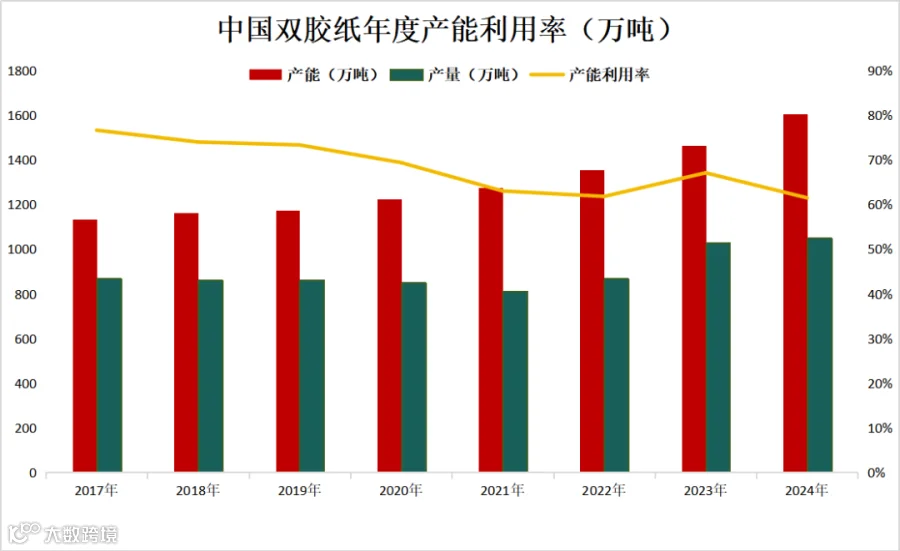

从总产能情况来看,近五年双胶纸产能增速较快,产业呈现明显的过剩格局,2024年产能超过1600万吨。自2020年起,国内双胶纸进入产能投放高峰期,近五年累计新增产能高达434万吨,较2019年底增长36.97%。但与新产能投放的迅猛势头相比,双胶纸市场的需求增速相对较慢,产能利用率呈现持续下滑。卓创资讯6月25日消息,2025年上半年双胶纸新增产能75万吨,下半年预计仍有150万吨新产能待投放。

来源:钢联,中原期货研究咨询部

图7-双胶纸年度产能变动

来源:钢联,中原期货研究咨询部

图8-双胶纸产能利用率

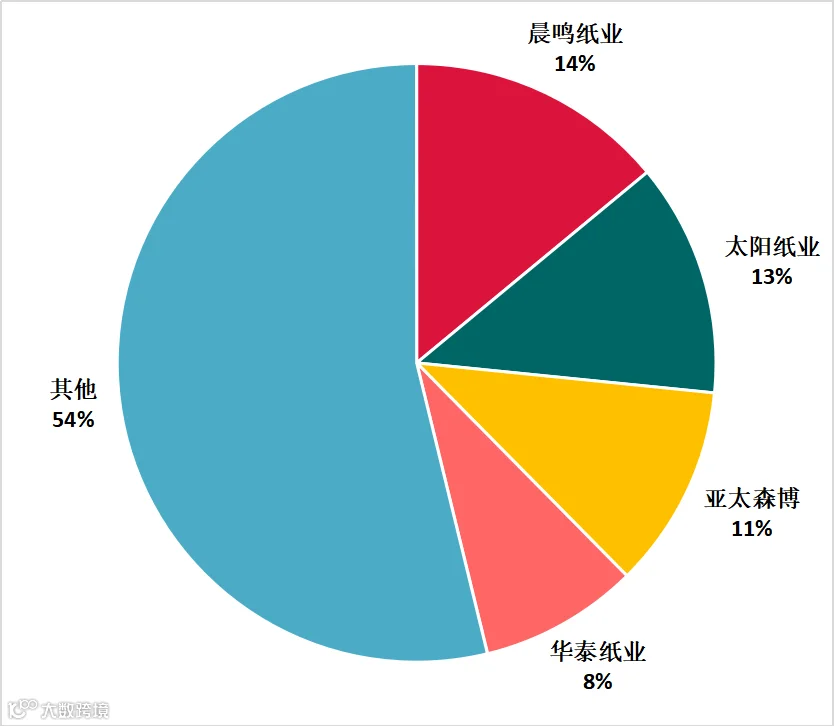

从国内各省份来看,产业群集中度较高,双胶纸产能主要集中在沿海地带,山东、广东和江苏三省占比达67%,河南地区双胶纸产能占全国总产能的7%。从企业产能规模来看,双胶纸龙头企业包含晨鸣纸业、太阳纸业、亚太森博和华泰纸业等。这四家企业位居我国双胶纸产能前四,产能占比达43%。河南企业包括大河纸业、新乡新亚纸业、江河纸业、濮阳龙丰纸业、驻马店白云纸业、兴泰纸业等。

来源:钢联,中原期货研究咨询部

图9-双胶纸省份产能分布

来源:钢联,中原期货研究咨询部

图10-双胶纸企业产能分布

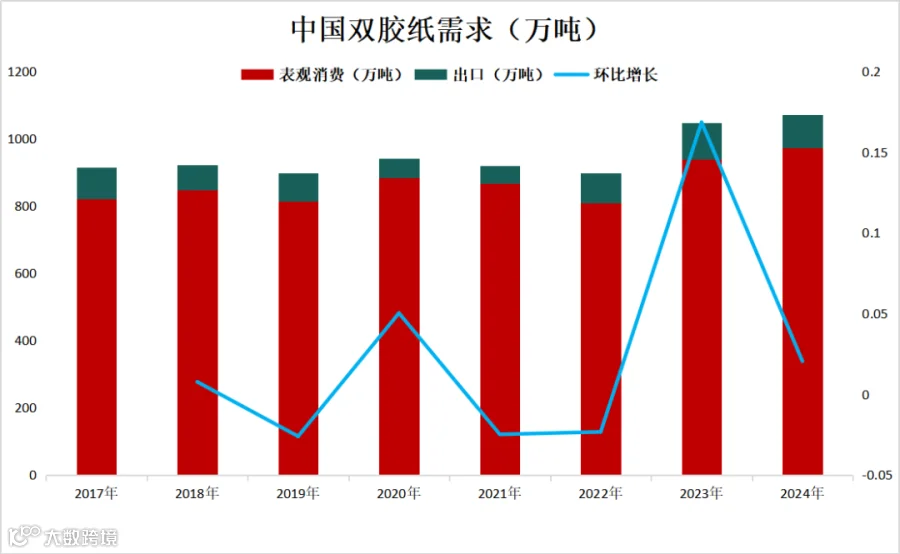

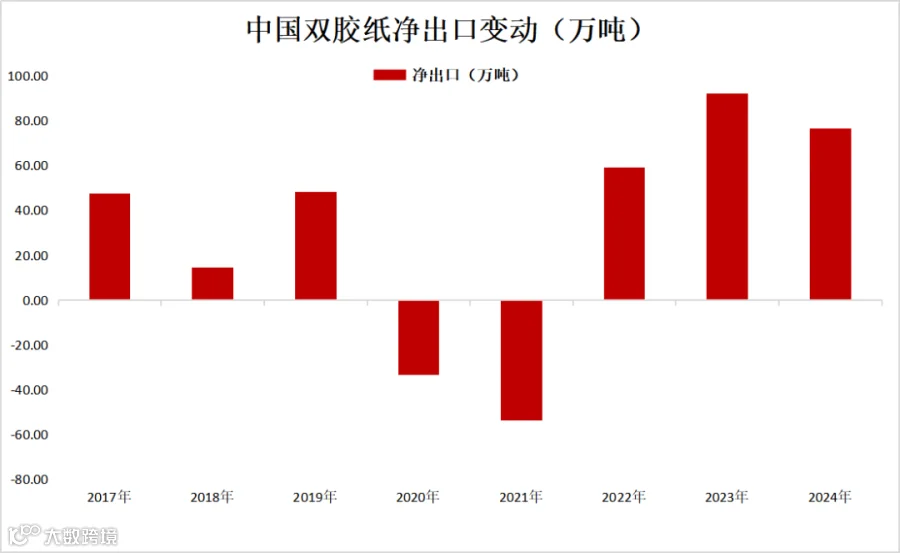

从需求总量来看,我国双胶纸以国内消费为主,出口占比较低。需求格局变动明显,2023年前后,国内表观消费从860万吨增长到940万吨以上。从净出口变动来看,我国双胶纸以出口为主。2021年和2022年由于疫情调控影响,我国双胶纸出口受阻,2023年之后恢复净出口状态。截至2024年,我国双胶纸净出口76.86万吨,环比下降16.59%。

来源:钢联,中原期货研究咨询部

图11-双胶纸需求

来源:钢联,中原期货研究咨询部

图12-双胶纸净出口

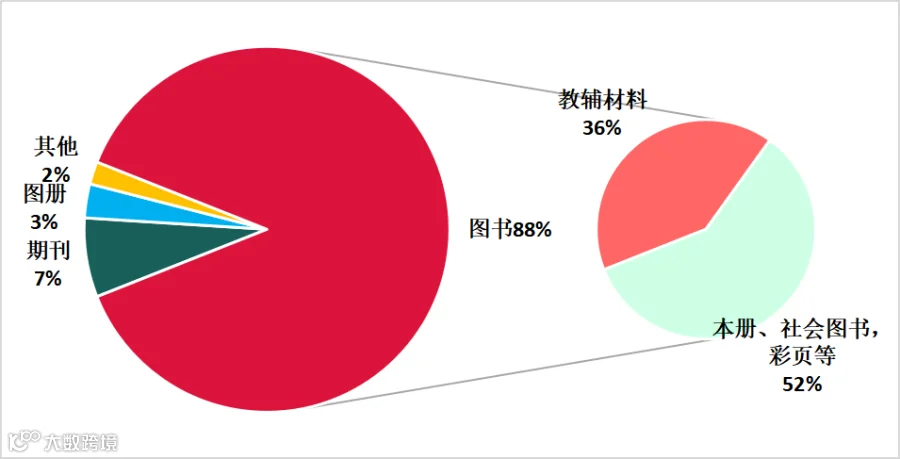

从需求结构来看,图书类需求占比最大,达88%。细分来看,双胶纸下游消费主要应用于各类图书、期刊、图册、笔记本等。教辅材料(学生课本)占消费总量的36%,本册、社会图书和彩页等占52%。根据卓创资讯数据显示,2024年,教辅教材类需求占双胶纸下游需求的41%,其他社会需求占比59%。

来源:钢联,中原期货研究咨询部

图13-双胶纸终端需求结构

国内双胶纸需求存在明显的淡旺季特征:

1-2月为淡季,此时教材印刷收尾,社会需求因春节假期工厂停工而减少。经销商资金回笼压力增大,降价促销去库存,压低纸价。

3-5月为旺季,春季教材招标和印刷集中期,为秋季学期备货。社会需求如春季展会宣传册、企业产品印刷等。

6-8月为淡季,秋季开学备货结束,秋季招标尚未启动,需求青黄不接。

9-12月为旺季,秋季教材招标和印刷需求集中期,为次年春季学期备货。社会需求如中秋、国庆、双11、双12电商宣传等。

来源:中原期货研究咨询部

图14-双胶纸淡旺季月份分布

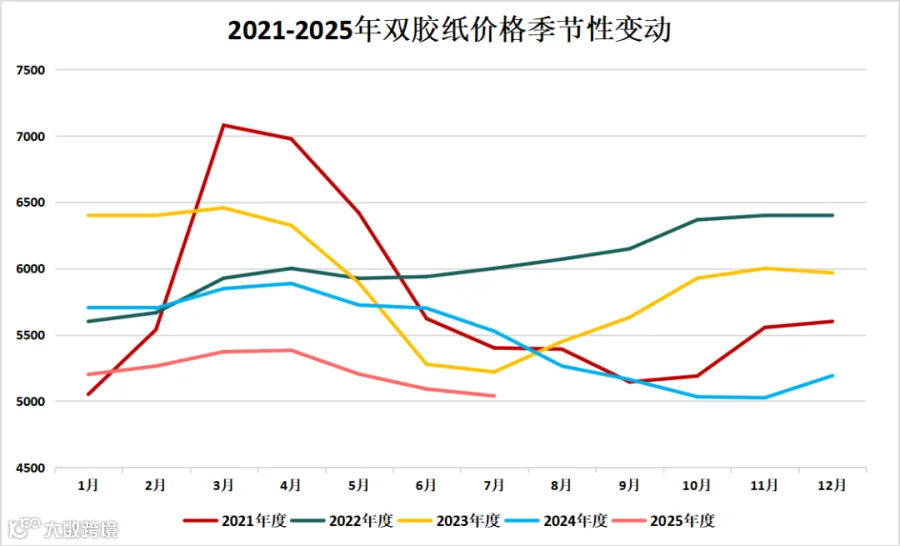

双胶纸历史价格波动明显。 2021-2025年间,双胶纸月均价最高达7000元/吨,当前双胶纸价格为5037元/吨,处于历史同期最低位。从相对价格来看,上半年3-4月和下半年11-12月价格往往处于年内历史高位;上半年1-2月和下半年6-7月处于年内历史低位。价格表现与年内需求淡旺季特征相符。

来源:钢联,中原期货研究咨询部

图15-双胶纸月均价格变动特征

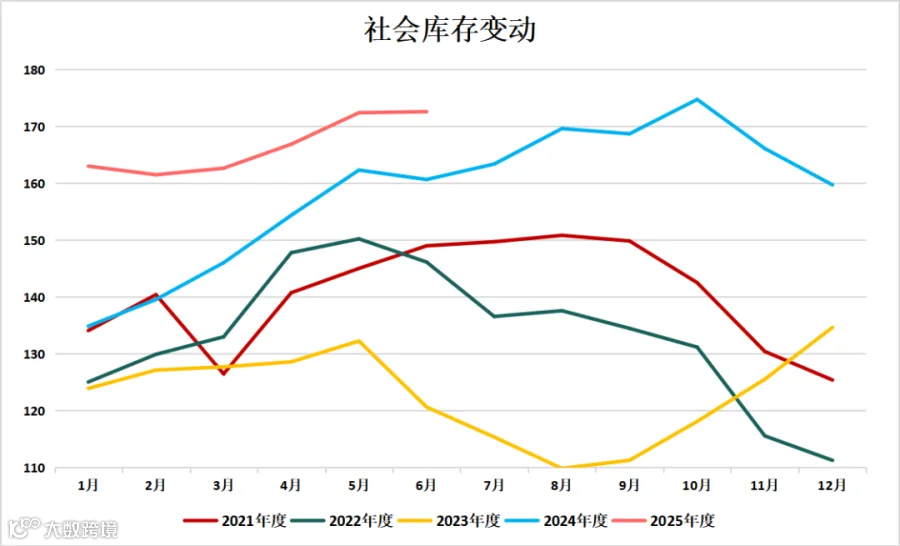

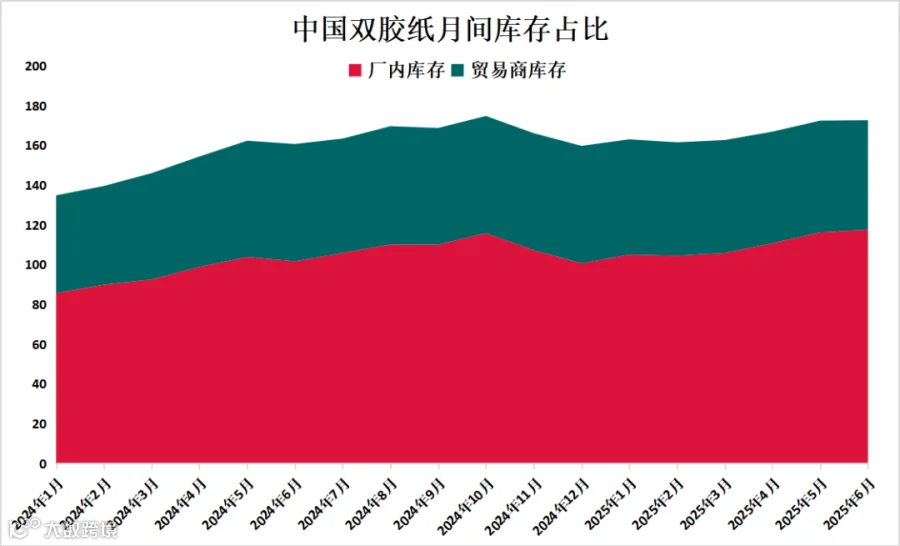

从库存总量来看,社会库存一般在110万吨-180万吨之间,占总供给的10%-15%。截至2025年6月,社会库存为172.6万吨,处于历史同期高位。从库存结构来看,双胶纸社会库存包含厂内库存和贸易商库存。近两年,厂内库存面临累库压力,库存占比为65%左右,累库明显。

来源:钢联,中原期货研究咨询部

图16-双胶纸月度社会库存变动

来源:钢联,中原期货研究咨询部

图17-双胶纸月度库存结构变动

免责条款