五一假期之后,黑色系一度在宏观政策利好支撑下低位反弹,但整体上行驱动有限,随着周度表观需求的大幅回落和库存转增,市场情绪明显转弱,盘面承压下行,再度探底。现货市场因库存绝对量偏低,有一定挺价情绪,跌幅不及期货,基差短时走扩。

美联储5月利率决议如市场预期,再次决定暂停降息,连续第三次货币政策会议维持利率不变。鲍威尔强调,美联储会保持耐心,不急于调整利率。通胀和就业市场作为美联储调控利率的重要参考指标,从最新公布的数据来看,并未出现明显恶化,4月非农就业17.7万人,整体好于市场预期的13.8万人,失业率保持4.2%。这也为美联储保持相对谨慎,避免过早降息可能导致通胀预期失控提供了基础。此外,基于当前关税对美国通胀预期的影响,以及美联储在此次议息会议中表态,市场普遍认为6月降息的概率也在下降。会后CME利率期货隐含7月开始降息,年内共降息3次。

国内方面,国新办“一揽子金融政策”释放利好,降准0.5个百分点,超出市场此前预计的0.25个百分点,向市场提供长期流动性约1万亿元,有助于增强银行信贷投放能力,支持政府债券发行。同时,阶段性将汽车金融公司、金融租赁公司的存款准备金率,从目前的5%调降至0%,给予汽车消费和设备更新投资支持,助力前期政策的更快落地见效。降息方面,此次通过降低政策利率0.1个百分点,即7天期逆回购利率将从1.5%调降至1.4%,预计带动贷款市场报价利率LPR同步下降0.1个百分点,有利于降低企业融资成本以及房贷利率下调。且公积金贷款利率同步下调0.25个百分点,缓解居民房贷压力,释放更多消费潜力。整体来看,此次会议体现了稳增长的决心,且为后续政策留出了空间,同时,后续财政政策发力更为关键。短时政策落地后,商品更多回归供需基本面。

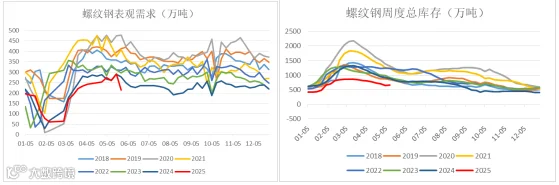

受五一假期因素影响,周度库存数据显示,五大材需求回落较为明显,整体库存均由降转增。其中,螺纹钢产需双降,表观需求回落77.81万吨,产量下降9.85万吨,需求回落速度超出市场预期,整体库存转增9.63万吨,主要集中在钢厂库存增加15.11万吨,同比下降7%,社库下降5.48万吨,同比回落19%。反映贸易商拿货较为谨慎,社库整体偏低,厂库面临短时回升的压力,但库存总量仍处于历史低位,较2024年同期下降26%。从季节性规律来看,随着6月梅雨季到来,终端需求有一定转弱压力,但短时库存结构仍相对健康。且需关注排除假期干扰因素后最新一周供需结构变动。

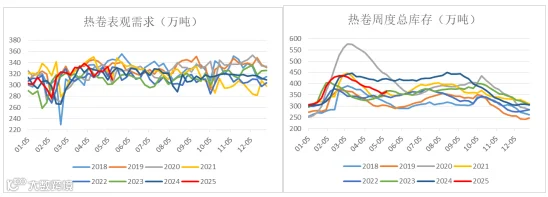

热卷方面,产增需减,产量小幅回升1.08万吨,表需下降23.19万吨,整体库存由降转增,回升10.85万吨,其中社库增加11.55万吨,同比下降15%,厂库微降0.7万吨,同比下降5%。当前整体库存绝对量处于历史同期中位水平,主要体现在社会库存方面。出口方面,SMM数据显示截止5月2日当周,中国出口钢材总量环比上升24%,同比仍处于高位。目前钢材直接出口环比转弱压力并未突显,但下游制造业如家电等领域排单已经有明显减量,冷热价差的收缩或进一步向热卷传导,仍需关注后续出口方面的压力。

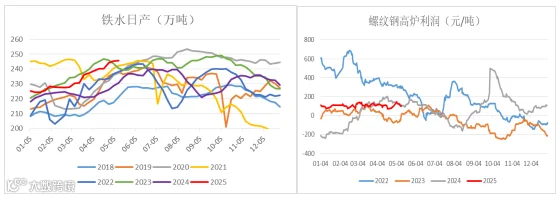

本周铁水日产延续小幅回升态势,增加0.22万吨至245.64万吨,同比增加11.14万吨。目前铁水处于历史同期高位。钢厂利润方面,螺纹钢高炉仍有100左右利润,电炉已跌至谷电成本之下。铁水5月见顶的概率较大,但能否转降,形成持续性负反馈,仍需结合终端需求变化。短期来看,需求受假期扰动影响较大,节后一周仍有改善空间,但随着6月梅雨季以及逐步进入夏季高位多雨,需求转弱的压力会逐步加大。且需要考虑关税对出口实质性影响的兑现情况。因此,整体来看,原料端在二季度末至三季度初补库需求会面临继续转弱的压力,但负反馈暂时并未形成。

综合以上,当前黑色系整体承压下行,再度探底。一方面,宏观政策落地后,市场聚焦基本面变化,在假期扰动下成材需求大幅回落超预期,库存转增,基本面转弱压力令市场情绪大幅走弱;另一方面,二季度开始关税对钢材出口以及下游制造业出口压力逐步显现,也加剧了市场担忧和避险情绪。但基于钢厂高炉仍有利润,原料端负反馈压力暂未凸显,终端需求在五一假期之后会否持续走弱仍待观察,预计价格低位波动仍有反复,呈现抵抗式下跌行情,低位追空仍需谨慎。整体来看,前低附近形成一定支撑,目前螺纹钢和热卷仍在低位震荡区间内,螺纹钢3000-3200,热卷3100-3300。

免责条款

作者:林娜

从业证书:F03099603

投资咨询:Z0020978

此报告并非针对或意图送发给或为任何就送发、发布、可得到或使用此报告而使中原期货股份有限公司违反当地的法律或法规或可致使中原期货股份有限公司受制于的法律或法规的任何地区、国家或其它管辖区域的公民或居民。除非另有显示,否则所有此报告中的材料的版权均属中原期货股份有限公司。未经中原期货股份有限公司事先书面授权下,不得更改或以任何方式发送、复印此报告的材料、内容或其复印本予任何其它人。所有于此报告中使用的商标、服务标记及标记均为中原期货股份有限公司的商标、服务标记及标记。

此报告所载的资料、工具及材料只提供给阁下作查照之用。此报告的内容并不构成对任何人的投资建议,而中原期货股份有限公司不会因接收人收到此报告而视他们为其客户。

此报告所载资料的来源及观点的出处皆被中原期货股份有限公司认为可靠,但中原期货股份有限公司不能担保其准确性或完整性,而中原期货股份有限公司不对因使用此报告的材料而引致的损失而负任何责任。并不能依靠此报告以取代行使独立判断。中原期货股份有限公司可发出其它与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反映编写分析员的不同设想、见解及分析方法。为免生疑,本报告所载的观点并不代表中原期货股份有限公司,或任何其附属或联营公司的立场。此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。此报告并不构成投资、法律、会计或税务建议或担保任何投资或策略适合或切合阁下个别情况。此报告并不构成给予阁下私人咨询建议。