本期要点

目前CJ2509-CJ2601价差绝对值在1045元/吨,而持仓成本为688元/500kg,适合买入CJ2509,接货后用于CJ2601交割的正向套利操作,理论利润为357元/吨。

需要资金非交割月10万,交割月60万左右,年化收益大概5.9%。

操作策略

操作:CJ2509-CJ2601价差在-1000元/吨左右开始买入CJ2509同时卖出CJ2601,后期价差如果走强,平仓获利了结,价差继续走弱,可选择交割或止损离场。

一、操作背景

1.1 跨期套利

所谓跨期套利就是在同一期货品种的不同月份合约上建立数量相等、方向相反的交易头寸,最后以对冲或交割方式结束交易、获得收益的方式。跨期套利按照方向分为正套(买近卖远)和反套(卖近买远)。如果二个合约之间的价差偏离合理价差,投资者可进行买入一个合约同时卖出另外一个合约,待到价差回归后再进行相应的反向平仓,进而利用价差的合理回归获得利润。其中,如果两个合约之间的仓单可以正常的抛转,两者的价差完全覆盖法人客户在近月交割接货,远月交割抛转货物时候,我们可以买入近月的同时,卖出远月合约,我们称之为“正向无方向套利”。这个“无风险”更多的是建立在理论计算值的基础上,最基本需要满足两个条件:一是,货物或仓单可以在两个合约上进行正常的交割,不受仓单有效期限制;二是,最好是法人账户,万一进入交割月,价差没有回归,无法对冲获利平仓,只能被动进入交割环节。

1.2历史价差统计

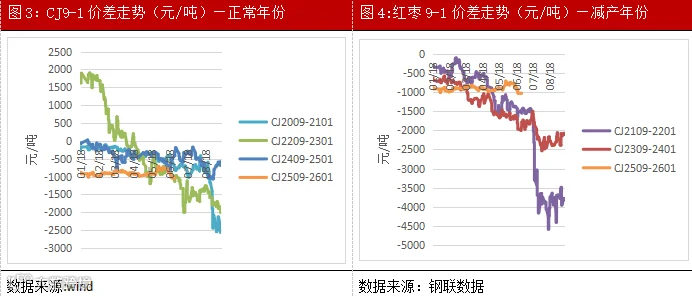

根据历史合约走势看,CJ9-1价差除了CJ2209-2301上市初期在2000元/吨左右,整体价差趋势也是反套为主。正常的价差基本上维持0元/吨以下,CJ09合约基本上贴水CJ01合约,按照红枣基本面看,正常的生产年份(2020/2022/2024),价差维持高开低走的震荡趋势,临近9月交割前出现阶段的快速价差走弱的反套趋势;因为7月高温炒作,大涨的年份(2021/2023),近月有仓单压力,远月天气担忧升水明显,价差反套为主。

从2024年12月12日,规则制度修改后,车船板交割方式的实施,实现了旧作交割品可以贴水交割到新作合约上,这样为正套提供了可行性,势必会改变CJ9-1价差的整体走势格局,可能会维持一个区间震荡的走势。

二、买CJ2509卖出CJ2601跨期套利计算

2.1跨期套利

前面我们讲到,正向无风险套利的可行性的一个前提是仓单或货物能够有效的抛转到远月合约交割,红枣期货目前具备仓库+厂库+车板交割三个方式,按照以前交割规则,N年11月1日起接受红枣期货标准仓单注册。其中,仓库标准仓单应当在N+1年9月的最后一个交易日之前(含该日)全部注销;N+1年3月、9月最后一个交易日之前(含该日)注册的厂库标准仓单,应在当月的最后一个交易日之前(含该日)全部注销。仓单货物9月前全部注销,无法进入下一个市场年度进行交割。

在2024年12月,红枣期货交割业务细则修订,明确规定:

红枣生产年度是指每年11月1日至次年10月31日。

第二十六条非本生产年度生产的红枣不得在本生产年度注册标准仓单。上一生产年度生产的红枣可以以车(船)板方式在本生产年度12月、1月、3月合约贴水交割,贴水标准由交易所确定并公布,交易所可以视情况进行调整。并公布了对应的升贴水:

这样红枣就具备了旧作货物9月接货交割后,可以继续在新季合约12/01/03上分别-100/-150/-200元/吨以车板的方式进行交割。而且又在原来沧州有车船板的基础上,于2025年6月23日增加了2家新疆基准交割地的车船板机构和1家河南升水交割地的车板机构。更加方便了产地交割的优势。下面我们就CJ2509-2601的“正向无风险套利”成本进行计算。

根据以上计算,当CJ2509-2601正向套利成本为688元/吨,当两者的价差(近月-远月)绝对值在1000元/吨,正向套利的理论利润在357元/吨,我们可以通过CJ2509-2601价差走势图看出,每一次价差跌破-1000元/吨后,都迎来明显的触底反弹,有明显的资金参与“正向无风险套利”价差的回归操作。

2.2资金和收益

资金需求:按照交割月理论最大持仓10手计算,非交割月份需要(9545+10590)*5*9%*10=9.06万,加上交易备用金,大概需要10万元,进入交割环节,最大需要的资金为9545*5*10+10590*5*20%*10=59.3元,加上交易备用金,大概需要60万元。

收益计算:扣除费用收益为357元/吨,10手收益为357*10*5=17850元,用时4个月左右,按照一般月份持仓需要资金量,年化收益率为17850/100000/12*4=5.9%。如果进入交割环节,年化收益率为17850/600000/12*4=1%。

三、风险点

1、天气炒作利多新季合约的波动,而近月受仓单的压力明显,整体价差持续走弱,没有进行很好的回归,被迫进入最后交割环节,收益率将大幅降低。

2、近月09接货后,需要抛转到01合约,或则基差合适的情况下,进行现货处理,期货平仓,但是对于非产业客户将面临不确的现货处理能力,容易出现折价。

免责条款

刘四奎

执业证书:F3033884

投资咨询:Z0011291

联系电话:0371-58620082