国庆节后以来受需求疲弱及中上游共同出货影响,玻璃期现货价格均呈现持续下行状态。基本面来看玻璃当前仍处于供稳需弱格局,中上游高库存对价格存在较强压制。后市而言,四季度影响玻璃行情的主要因素包括产线变动及终端需求改善情况等,因此需重点关注沙河煤改气进展、环保影响以及年底前赶工预期对玻璃需求的边际改善情况。

一、利润修复背景下产量环比回升

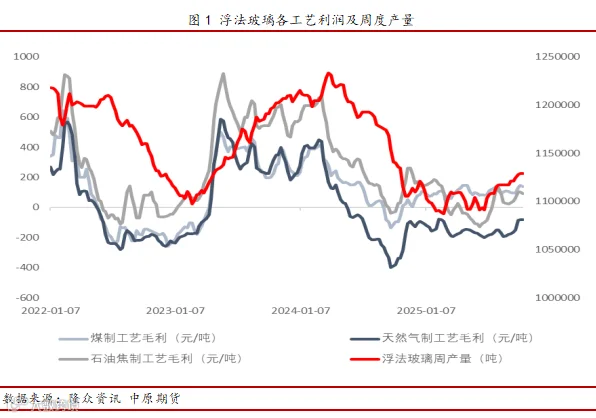

三季度以来,“反内卷”影响下玻璃现货价格回升带动企业利润有所修复,进而浮法玻璃供应呈现企稳回升态势。根据钢联数据显示,截至2025年10月17日,以天然气、煤制气、石油焦为燃料的浮法玻璃周均利润较9月初环比分别增加了99元/吨、32元/吨、67元/吨。截至2025年10月21日浮法玻璃日度产量为16.13万吨,相较于7月初15.77万吨的日熔量环比增幅达2.28%。而近期由于受到中上游共同出货影响,玻璃价格再度转为弱势下行,利润收缩状态下预计供应减量压力将会逐步增加。

四季度对供应端存在扰动的因素较多。一方面,沙河煤改气进展将会影响玻璃供应的变化节奏。据隆众资讯统计,沙河地区目前的燃煤生产线中,除了其中一家企业因地理位置原因无法接入正康煤制气故将切换管道天然气以外,还有三家企业共计6条生产线,设计产能共计3700吨/日,由于生产线窑龄较长,是直接切换还是冷修改造后点火时接入正康煤制气,目前大多尚无定论,因此后续仍需持续关注沙河地区的煤改气推进情况。另一方面,9月24日工业和信息化部等六部门联合发布《建材行业稳增长工作方案(2025—2026年)》,其内容提及严禁新增水泥熟料、平板玻璃产能,新建改建项目须制定产能置换方案。以及严禁从非大气污染防治重点区域向大气污染防治重点区域转移水泥熟料、平板玻璃产能。发挥质量、环保、能耗、安全等综合标准作用,依法依规淘汰水泥、平板玻璃落后产能,推动环保绩效低的企业逐步退出,需持续关注政策对玻璃产能的长期影响。

二、终端需求表现不佳

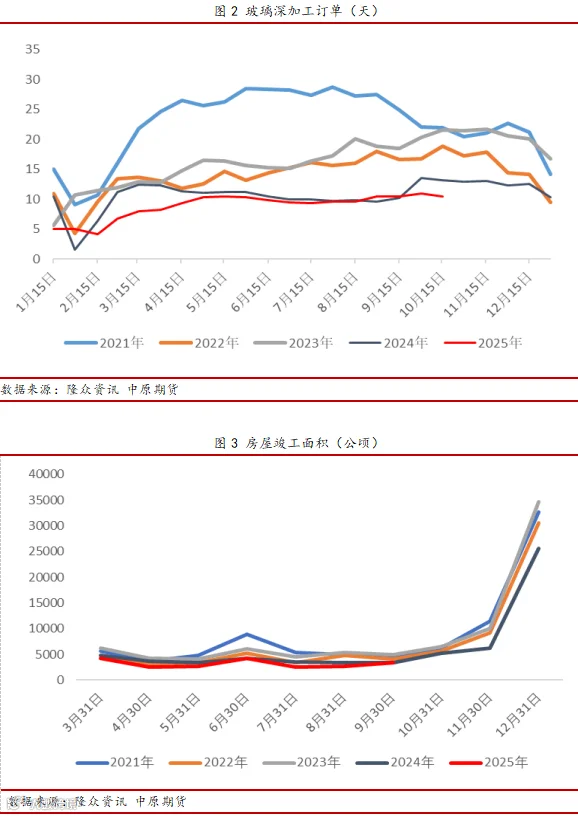

需求端,国庆节前下游补库对需求存在一定支撑,节后厂家产销较为疲弱,终端需求数据同比表现不佳。一方面,终端地产数据暂未见明显好转。截至2025年1-9月份,房地产开发企业房屋施工面积648580万平方米,同比下降9.4%;房屋新开工面积45399万平方米,同比下降18.9%;房屋竣工面积31129万平方米,同比下降15.3%,地产终端需求数据仍处于同比下降趋势。另一方面,下游深加工订单以及Low-e玻璃开工率仍处于往年同期偏低位水平,截至2025年10月15日全国深加工样本企业订单天数均值10.4天,与去年同期相比减少21.2%,前期储备原片企业仍以消化库存为主,仅适当补充部分缺货规格。整体来看,玻璃旺季需求暂未见亮眼表现,后续需关注年底前赶工预期对玻璃需求的边际改善情况。

三、中上游库存压力偏大

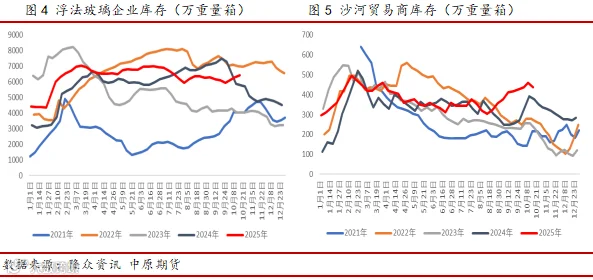

9月份受环保扰动及国庆节前中下游阶段性补库影响,企业出货情况较好,带动玻璃厂内库存环比有所去化。而10月以来受雨水天气及中游出货影响,玻璃厂产销表现偏弱,企业库存转为持续累积状态,截止到2025年10月16日,全国浮法玻璃样本企业总库存6427.6万重箱,环比+145.2万重箱,同比2024年年增幅达11.14%,处于往年同期偏高位水平,中上游高库存对玻璃价格反弹空间仍然存在较强限制。

整体而言,当前玻璃基本面处于供稳需弱格局,中上游高库存对价格仍然存在较强压制,若后续产线仍无明显变动情况下,玻璃期价或延续弱势整理运行,但仍需关注供应预期扰动及宏观利好政策所带来的阶段性反弹可能。中长期来看,玻璃产线变动及终端需求改善情况作为影响四季度玻璃行情的重要因素,因此需重点关注沙河煤改气进展、环保影响以及年底前赶工预期对玻璃需求的边际改善情况。

免责条款

作者:申文

执业证书:F03117458

投资咨询:Z0022654

联系电话:0371-58620081