主要逻辑:

1月份,贵金属和有色金属不断创出新高,国内外交易所连续出台风控措施,为市场降温。1月底,随着市场流动性趋紧,贵金属和有色金属开始冲高回落,市场波动率飙升,价格短期或见顶。整体来看,铜铝中期基本面未发生明显变化,但短期受资金情绪影响明显。随着美联储新一任主席人选落地,降息交易或将推迟至6月份,2月份有色市场或将转入高位整理。

参考区间:

沪铜95000-115000元/吨;沪铝22500-25500元/吨;氧化铝2600-3000元/吨。

策略建议:

多铝空铜;氧化铝逢低短多。

风险提示:

国内外政策不及预期;地缘政治冲突等。

一、行情回顾

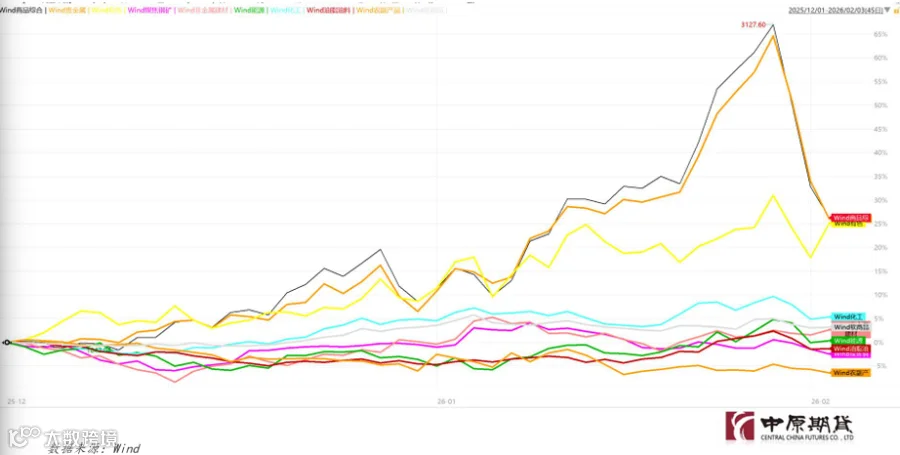

1.1 国内商品市场走势(20251201—20260203)

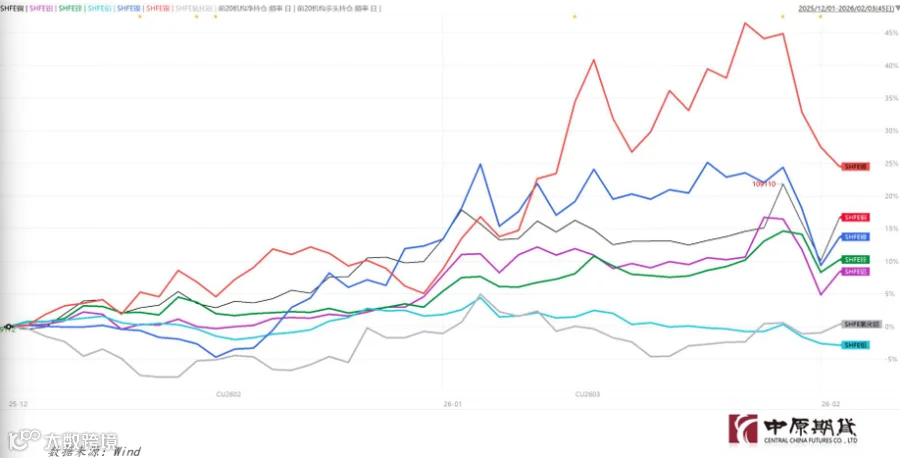

1.2 国内有色市场走势(20251201—20260203)

二、宏观分析

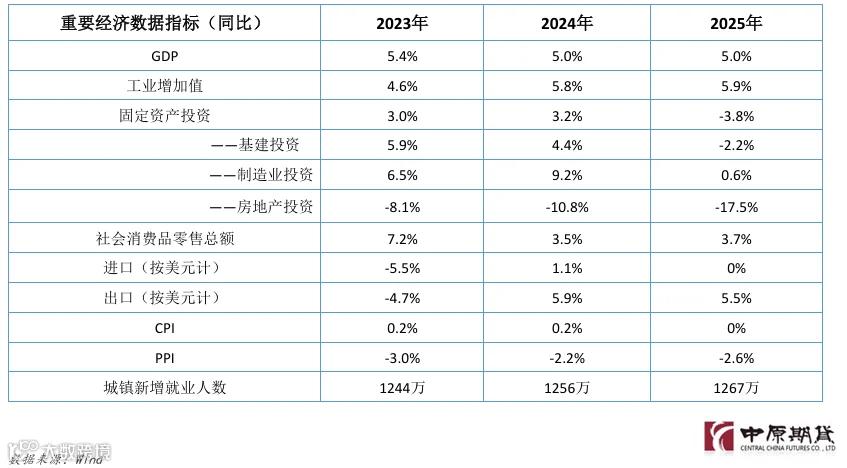

2.1 国内月度经济数据

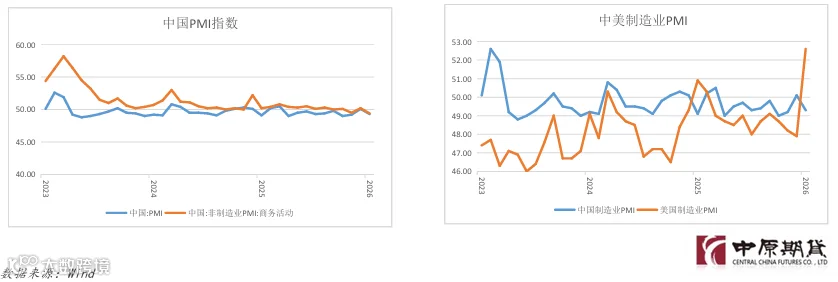

2.2 PMI数据跟踪

中国1月制造业采购经理指数(PMI)为49.3%,环比下降0.8个百分点。其中生产指数为50.6%,高于临界点,制造业生产保持扩张;新订单 指数为49.2%,市场需求有所回落。主要原材料购进价格指数和出厂价格指数分别为56.1%和50.6%,比上月上升3.0个和1.7个百分点,其 中出厂价格指数近20个月来首次升至临界点以上,制造业市场价格总体水平改善。

美国1月ISM制造业指数升至52.6,为2022年以来最高水平,显著高于市场预期。美国制造业在经历近一年的收缩后出现实质性扩张迹象。

2.3 重要宏观事件回顾

1月15日,央行公布了一系列结构性货币政策工具:其一,自2026年1月19日起,下调再贷款、再贴现利率0.25个百分点。其二,增加支 农支小再贷款额度5000亿元,在支农支小再贷款项下设立民营企业再贷款,额度1万亿元。其三,增加科技创新和技术改造再贷款额度 4000亿元。增加后,科技创新和技术改造再贷款总额度为1.2万亿元。适当拓展政策支持领域,自2026年起,将研发投入水平较高的民营 中小企业纳入科技创新和技术改造再贷款政策支持领域。其四,将节能改造、绿色升级、能源绿色低碳转型等具有直接碳减排效应的项 目纳入碳减排支持工具支持领域。碳减排支持工具按季操作,每次操作提供1年期再贷款资金,全年操作量不超过8000亿元。

1月17日,央行、国家金融监督管理总局发布了关于调整商业用房购房贷款最低首付款比例政策的通知:商业用房(含“商住两用房”) 购房贷款最低首付款比例调整为不低于30%。

北京时间1月29日凌晨3点,美联储公布1月议息会议决议。决议将基准利率维持在3.50%-3.75%不变,这是自2025年9月以来连续三次会议 降息后首次暂停,符合市场预期。会议以10-2的票比通过利率决定,理事米兰、沃勒支持降息25个基点。会议过后,利率期货隐含的 2026年3月降息概率维持不足20%,6月降息概率从83%降至74%,2026全年降息次数维持1.9次、即降息2次。

北京时间1月30日,美国总统特朗普在其个人社交媒体上宣布,将提名凯文·沃什担任下一届美联储主席。沃什提名前后,市场对美联储 降息的预期变化不大,仍预期下次降息在6月、全年降息2次,这可能是由于沃什的政策立场相对中性且更“灵活”。

三、基本面分析

3.1 产量数据

3.1 产量数据(铜)

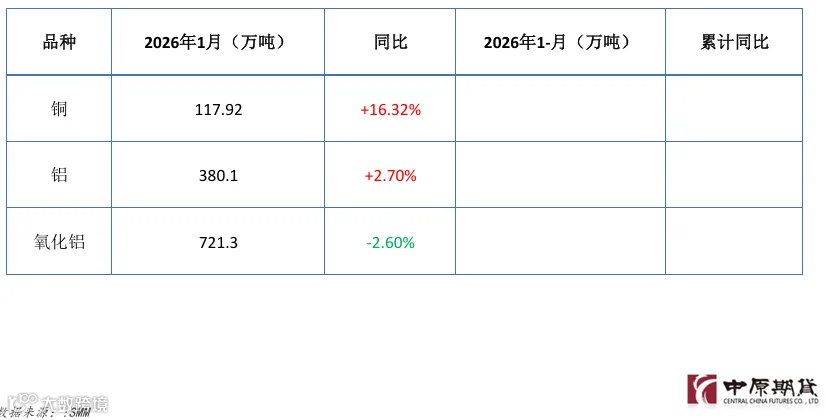

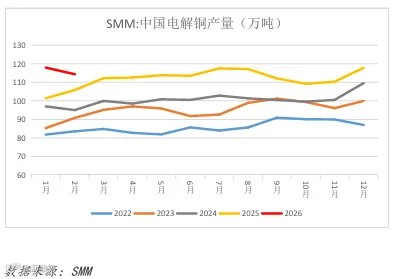

1月SMM中国电解铜产量环比增加0.12万吨,升幅为0.10%,同比上升16.32%。从检修维度看,1月检修企业均从12月就开始检修,总涉及粗炼产 能80万吨,实际影响量约2万吨。此外1月某冶炼厂新增15万产能计入投产,贡献部分产量增量。因铜价屡破新高且在月底突破11万大关,月内 精废价差超预期走扩,废产阳极板增加亦提振产量。结合硫酸价格略微环比走高、贵金属创新高以及人民币升值综合影响,冶炼厂总现货盈利 环比增加;1月减产压力较小。1月电解铜行业的样本开工率为86.47%,环比下降0.87个百分点;主因产能上调。

2月SMM中国电解铜预计产量环比减少3.58万吨,降幅为3.04%,同比上升8.06%。(下图2月份为预测数据)

3.1 产量数据(铝)

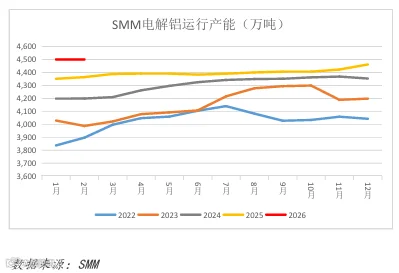

截止2026年1月底,SMM统计国内电解铝建成产能约为4620.9万吨左右,国内电解铝运行产能约为4499.6万吨。2026年1月份(31天)国内电解 铝产量同比增长2.7%,环比增长0.5%。当月下游整体开工率呈现下行态势,铝水比例同步下降,环比降低4.4个百分点至72.1%,降幅超出月 初预期。主要原因在于,一是淡季影响下,需求尚未复苏,叠加部分下游提前春节放假;二是1月铝价整体高位运行,下游利润空间承压,开 工率整体有所下移;三是部分地区环保限产反复,对原料需求制约。

进入2026年2月份,受到自然日较少的原因,电解铝产量预计环比减少。此外,部分新建电解铝项目预计稳定投爬产。铝水比例方面,春节来 临,下游对原料需求边际转弱。叠加铝价较高,抑制需求的影响,下游对需求边际转弱,企业铸锭意愿大幅增强,铝水比例预期将大幅走低。 综合来看,铝水比例预计下降7.7个百分点至64.4%。(下图2月份为预测数据)

3.1 产量数据(海外铝)

SMM统计,2026年1月海外电解铝总产量同比增长1.9%;印尼新投电解铝项目持续爬产,海外日均产量环比提高0.5%。 1月15日,安哥拉第一 座电解铝厂投产揭幕一时正式举行,标志该项目正式进入生产运营阶段。

展望2026年2月,印尼、安哥拉新投电解铝项目运行产能预计持续爬升,电解铝日均产量预计维持增长趋势。 2026年1月,SMM A00铝月均价 录得24085.5元/吨,行业平均利润预计接近8000元/吨;LME 收盘价月均价录得3153.05美元/吨,印尼电解铝利润预计在1000美元/吨左右。 充足的利润空间加速海内外电解铝新投项目投产速度以及闲置产能复产进度。后续仍需关注莫桑比克铝厂生产动态及印尼电解铝新增项目投 产进度。

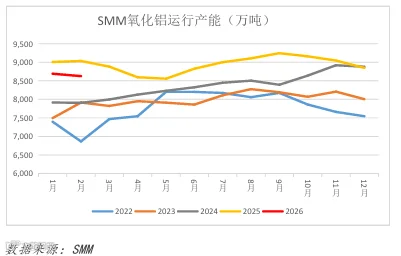

3.1 产量数据(氧化铝)

2026年1月中国冶金级氧化铝产量环比下降1.78%,同比亦下降2.6%。截至1月末,全国建成产能约11032万吨,运行产能环比下降1.78%,同比 下降3.56%,行业整体生产呈小幅收缩态势。1月产量下降主要受阶段性检修及环保管控影响:月初北方部分企业例行年度检修,月中河南地 区受环保政策影响有企业全面检修,同时贵州、广西等地亦有企业开展年度检修,部分企业产能影响近半。尽管月末河南等地检修产能逐步 恢复,但全月产量仍受到一定压制。

展望2月,氧化铝市场预计仍维持供应过剩格局。价格持续下行加剧企业运营压力,部分企业或继续通过产线升级与检修调控供应。进口方面, 12月净进口约2万吨,但随着国内价格快速走低,内外价差收窄,预计1月起进口量将逐步减少。叠加春节临近下游备货意愿减弱,需求支撑 有限。综合来看,预计2月运行产能约8624.8万吨,市场整体延续供大于求态势。(下图2月份为预测数据)

3.2 进出口数据

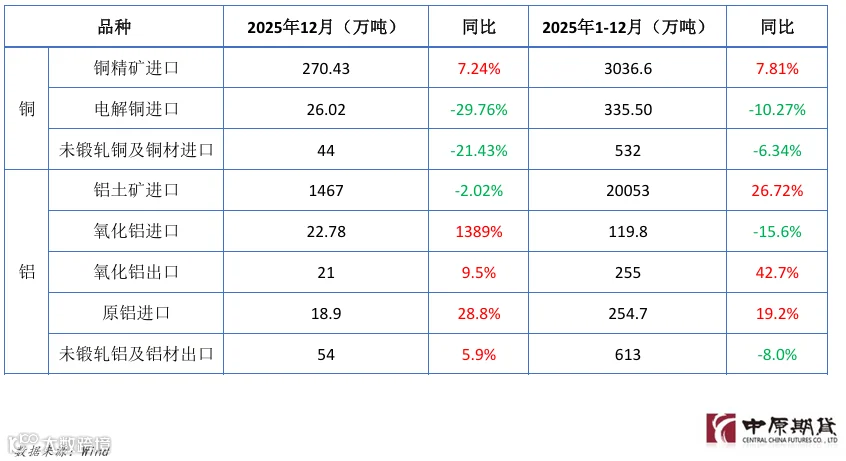

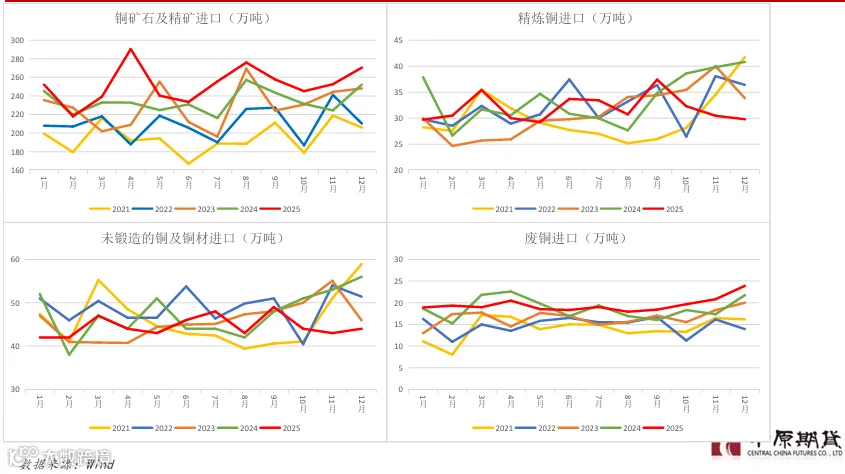

3.2 进出口(铜)

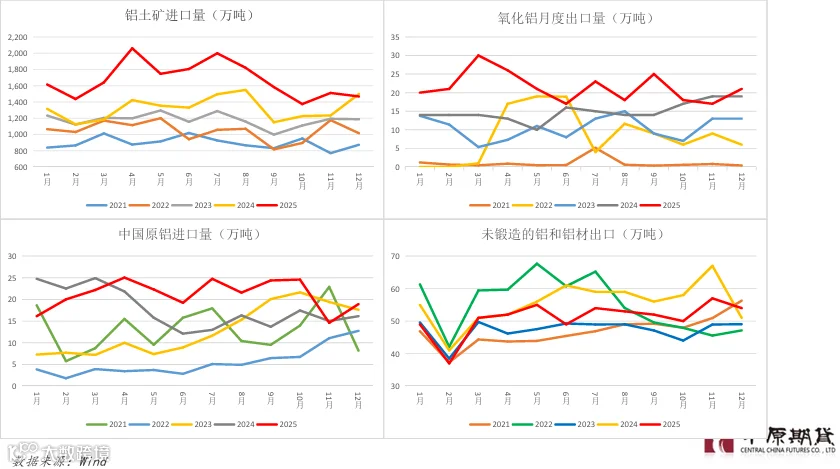

3.2 进出口(铝)

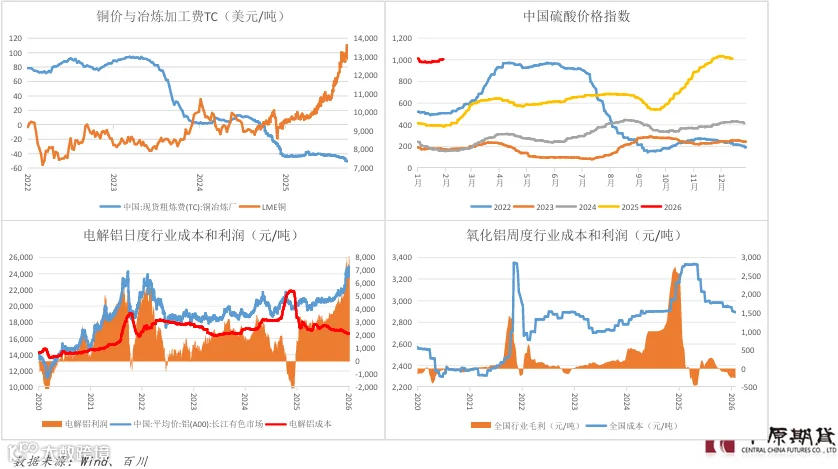

3.3 成本利润

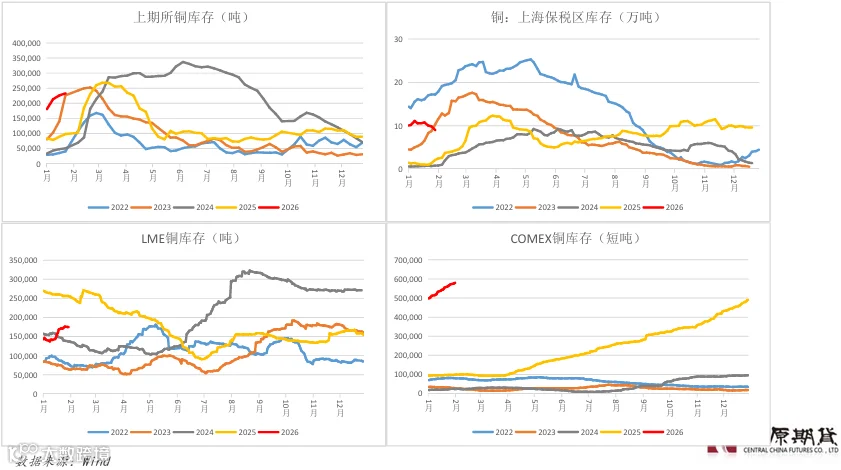

3.4 库存数据(铜)

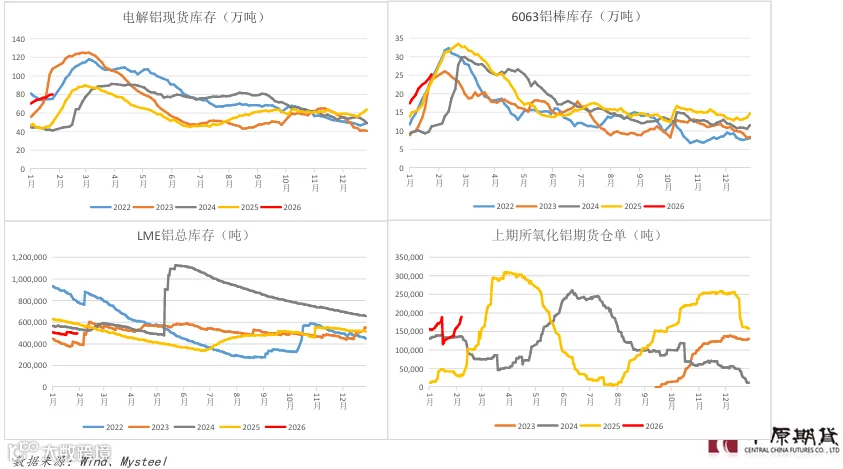

3.4 库存数据(铝)

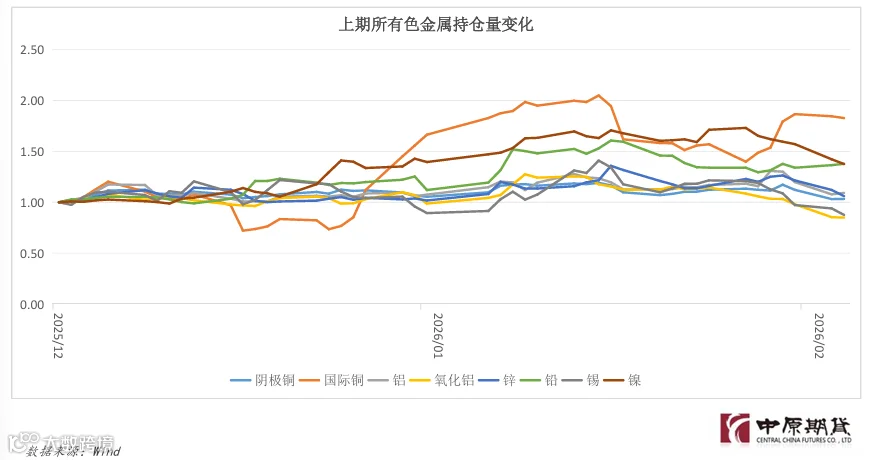

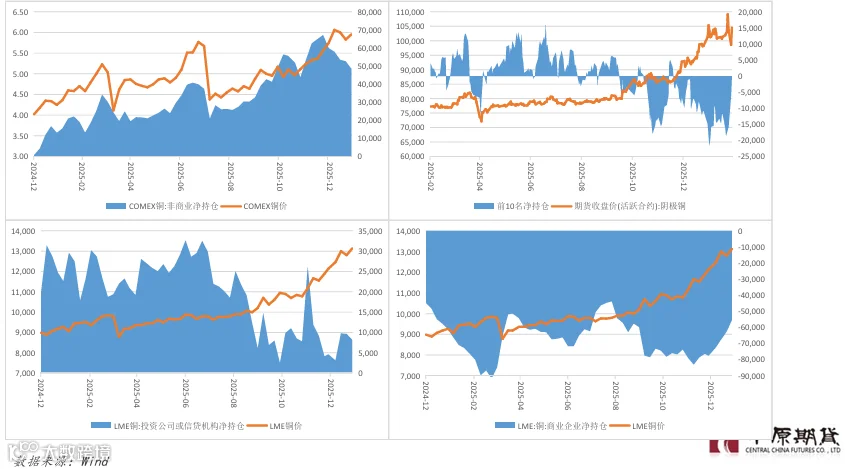

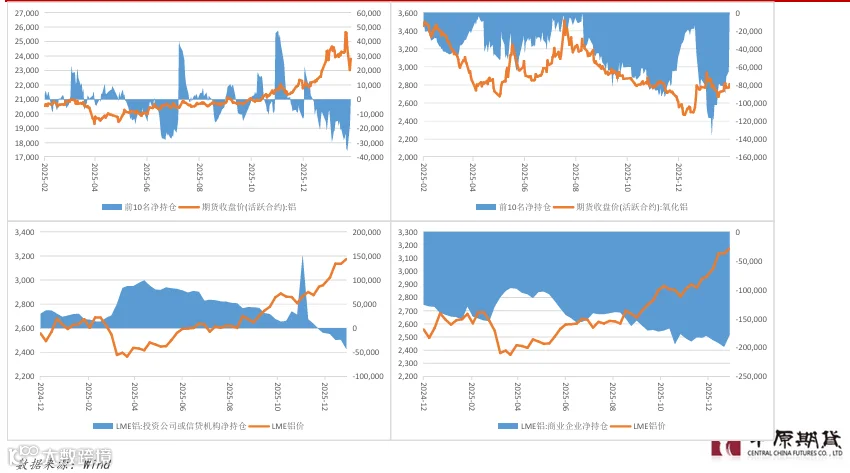

3.5 市场资金(铜)

3.5 市场资金(铝)

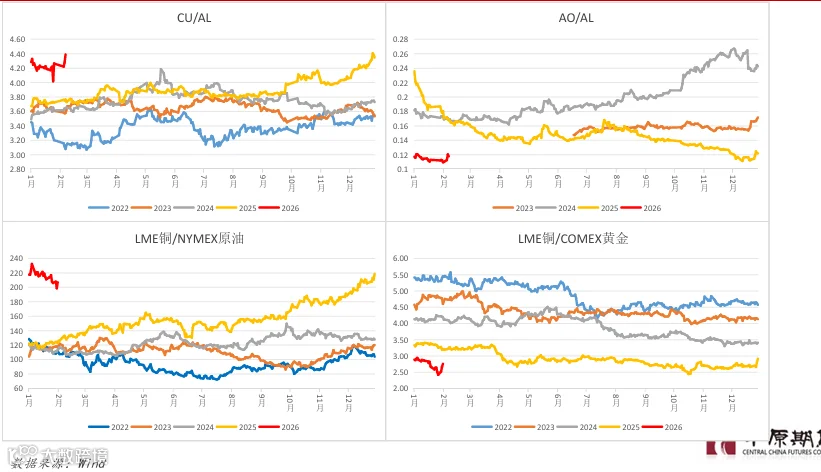

3.6 重要比值

免责条款

作者:刘培洋

执业证书:F0290318

投资咨询:Z0011155

联系电话:0371-58620083