7月以来,黑色系在政策预期推动下涨势明显,焦煤多轮涨停,7月最大涨幅55%,焦炭上涨32%,铁矿石最高上涨18%,螺纹钢和热卷最大涨幅均在14%左右。此轮上涨原料走势强劲,双焦领涨,推动黑色系成本整体上移,叠加宏观氛围相对乐观,成材价格跟随上扬。8月以来,随着市场前期利好情绪的集中释放,黑色系高位承压有所回落,但基于淡季累库压力相对有限,供应端扰动依旧存在,且铁水同期高位,难以形成明显负反馈压力,预计钢价回落空间有限,中期仍有上行驱动。

一、海外降息预期增强,国内关注供应调节消息扰动

宏观方面,近期随着美国非农数据大幅走弱,美联储9月降息预期推升。根据美国劳工部8月1日最新数据,美国7月非农新增就业人数录得7.3万人,大幅低于预期的11万人,同时也创下2024年10月以来最小增幅。更值得关注的是,5月与6月新增非农就业数据被大幅下修,其中5月新增的14.4万人降至1.9万人,6月新增14.7万人下调至1.4万人。该数据反映当前美国就业市场的明显恶化,同时,最新公布的7月ISM非制造业指数录得50.1%,大幅低于预期的51.5%和前值50.8%,反映美国服务业的走弱。而在此次非农报告公布之后,美联储已有三位官员表达了忧虑,旧金山联储Mary Daly明确表示,为防止就业市场进一步恶化,可能需要在“未来几个月”调整政策。CME掉期利率显示,美联储9月降息概率从之前的80%提升至90.1%,美指承压,给予商品一定支撑。

国内方面,央行等七部门联合印发《关于金融支持新型工业化的指导意见》,减持分类实施、有扶有控,推动产业加快迈向中高端,防止“内卷式”竞争。近期有关光伏行业、煤炭生产核查等相关供应端扰动消息较多。同时,9月,京津冀及周边地区钢厂生产调节情况需要持续跟进。

二、供需环比转弱,累库压力相对有限

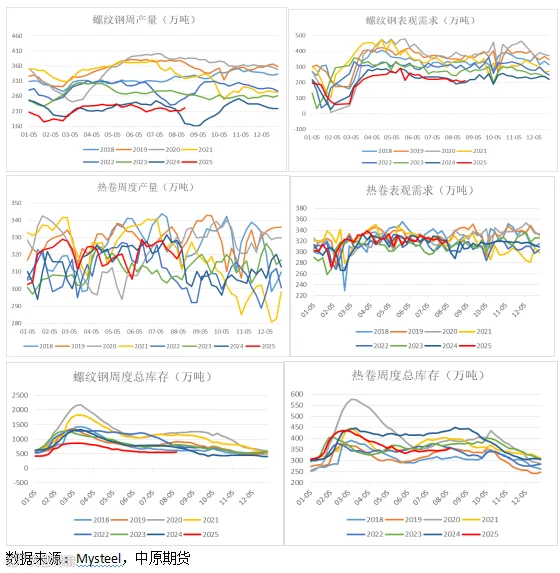

从五大材供需结构来看,最近一周延续产增需减,累库幅度略有扩大。增产主要集中在建材领域,其中螺纹钢增产明显,环比增加10.12万吨至221.18万吨,需求表现出一定的韧性,回升7.38万吨至210.79万吨,总库存延续小幅累库10.39万吨,同比去年下降23%;其中厂库增加6.05万吨,同比下降10%;社库增加4.34万吨,同比下降27%。整体来看,螺纹钢近期虽出现增产,但供需结构仍保持双弱格局,同比均处于历史偏低水平,淡季累库压力并未突显,且随着7月以来盘面拉涨,带动贸易商和期现公司投机性需求增加,也在一定程度上缓解了淡季累库的压力。

热卷方面,周度呈现产需双降格局,产量环比下降7.9万吨至314.89万吨,表需下降13.79万吨至306.21万吨。总库存连续三周回升,但增量整体有限,环比上周增加8.68万吨,同比仍下降18%。且目前累库主要集中在社库环比增加10.1万吨,同比仍较去年低22%,厂库环比下降1.42万吨,同比低于去年10%。出口方面,国家统计局数据显示,7月中国出口钢材983.6万吨,较上月增加15.8万吨,环比增幅1.6%,前7月累计出口钢材6798.3万吨,同比增长11.4%。 从航运数据来看,SMM数据显示7月中国32港口钢材出口量1136.46万吨,环比小幅下降1.5%。从周度数据来看,8月首周,中国出口钢材总量327.78万吨,环比上升75%,反映钢材出口保持了较强的韧性。后续仍需关注出口持续性。

三、焦煤供应扰动较大,焦炭开启六轮提涨

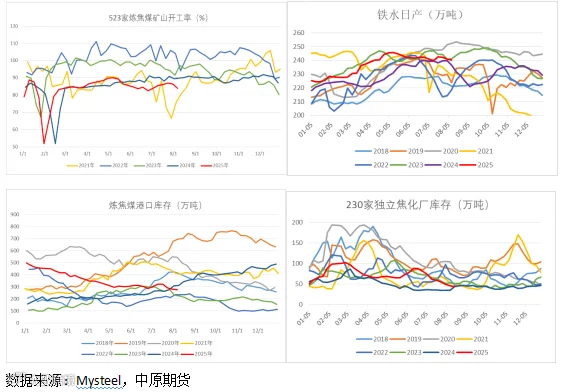

原料方面,双焦近期走势坚挺,煤矿供应端消息不断。主产区山西临汾吕梁等部分煤矿传出减产预期,同时,内蒙古地区也有针对存在安全隐患的煤矿作出停产整顿的消息,目前煤矿复产进度偏慢,市场挺价意愿较强。且口岸贸易企业报价有所提高,但整体下游采购偏谨慎,成交多以前期订单为主。焦炭五轮提涨全面落地后,六轮提涨开启,焦企库存偏低,钢焦博弈持续。铁水日产小幅下降0.39万吨至240.32万吨,仍高出去年同期8.62万吨,处于历史中高位水平,短期原料端没有明显的负反馈压力,预计双焦将保持坚挺,8月仍有上涨空间,后续关注淡旺季终端需求补库动力和9月之前供应端生产扰动。

综合以上,7月黑色系涨势明显,成材价格重心整体上移。8月初冲高回落,但基于当前淡季钢材累库压力不大,且没有明显的负反馈,黑色系整体回落空间有限。进入8月下旬,需关注淡旺季转换时节终端补库变化,同时,9月之前,京津冀及周边省份存在阶段控产减产的预期,预计8月钢价仍有上行驱动,策略上建议寻找阶段性逢低做多的机会。

免责条款