9月已过大半,回顾近期黑色系表现,整体延续偏强走势但涨幅明显放缓。硅铁锰硅自身驱动不强,但煤电价格上涨带动盘面止跌fa内坦。双硅后市如何演绎,我们接下来一起分析。

一、供应端:三季度产量快速回升

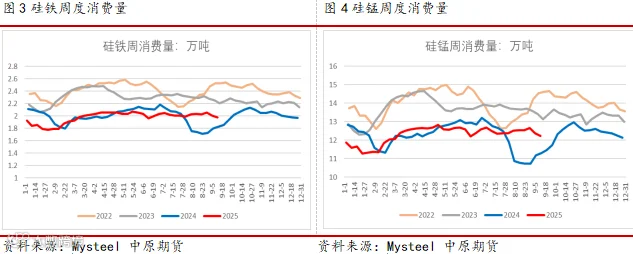

截至上周(9.12)全国136家硅铁企业产量为11.3万吨(环比-1.74%,同比+4.24%)。供应增减由利润主导,自6月起产量跟随期现价格触底回升后,厂家生产扭亏为盈,宁夏产区7月即期利润一度超400元/吨。虽然8月价格持续回落,高利润状态并未持续太久,目前生产利润再次转负,但盘面反弹升水时企业卖保窗口打开,因此利润收缩并不会影响供应释放。产量和开工率已连续近3个月稳步增加,目前产量处于近年来高位水平。月度产量来看,8月产量49.3万吨(环比+10.4%,同比+7.2%),几乎回升至年初高点,为近三年新高,供应格局再次趋于宽松。1-8月产量合计363万吨,同比增加0.7%,其中内蒙和宁夏产量占比分别为32.7%和22.5%,前8个月产量累计增长3.1%和7.2%;青海产量占比16.4%,前8个月产量累计下降12.8%。内蒙宁夏两地较其他产区生产经营情况较好,头部企业生产较为稳定,主要是受电价下调及政策影响等多方原因所致;青海降幅明显主要是上半年避峰减产检修增多。

硅锰方面,上周121家硅锰企业周产量21.41万吨(环比+0.6%,同比+20.9%)。与硅铁供应曲线类似,锰硅周度产量自6月起持续回升,开工率从5月最低的33.6%不断增加至目前的47.4%,增量主要由内蒙宁夏等北方产区贡献,其中内蒙1-8月产量347万吨,同比增1.3%;宁夏产量145万吨,同比增10.6%。根据Mysteel统计,今年锰硅投产年产能约42.36万吨,投产产区均为内蒙古,炉型为32000KVA以及42000KVA,到今年年底或明年年初,计划有211万吨年产能计划投产,其中内蒙古占比79.6%。展望四季度,除非再度出现极端下跌行情,否则锰硅新投产能和开工率将稳步回升,供应宽松格局大概率延续,这也是制约价格反弹的主要原因。

二、需求端:钢需平稳但预期较差

7-8月正值高温传统淡季,叠加今年9.3阅兵致使华北地区主导钢厂高炉开工率降至低位,铁合金需求整体偏差。根据平衡表测算,8月硅铁和锰硅表观消费量分别为47万吨和77万吨,环比下降1.7%和2.8%,其中粗钢消费降幅2.9%,金属镁持平,虽然不锈钢8月产量增加2.8%,但基数较低难以抵消粗钢下降。反观供应,8月双硅供应增幅均超10%,供增需降导致二者供需缺口从相对紧平衡快速回升至过剩区间。

钢铁行业在铁合金下游需求占比最大。近年来房地产市场下滑导致钢材需求总量减少,加之全球经济不确定性增加,钢铁行业进入减量发展、存量优化阶段。呈现出“产能结构性过剩、盈利空间严重挤压、绿色低碳转型加速”三大核心特征。根据统计局数据,2025年1-7月钢铁行业利润率为1.45%,在41大类工业行业排名倒数第三。如何提高盈利能力、降本增效是比较突出的一个问题。对钢厂来说,原料的采购和补库是最直接的一个环节,铁合金作为工业味精,首当其冲面临需求收缩压力。三季度粗钢产量稳中回落,1-8月粗钢产量6.7亿吨,同比降2.83%。从钢厂利润和产量角度看,硅铁钢需是稳定有增长的,但由于利润更多是由煤焦原料让渡出来而非需求增长贡献,因此钢厂对于合金采购意愿始终平稳,贸易市场投机氛围更是处于冰点。

三、成本端:煤电止跌,锰矿偏弱

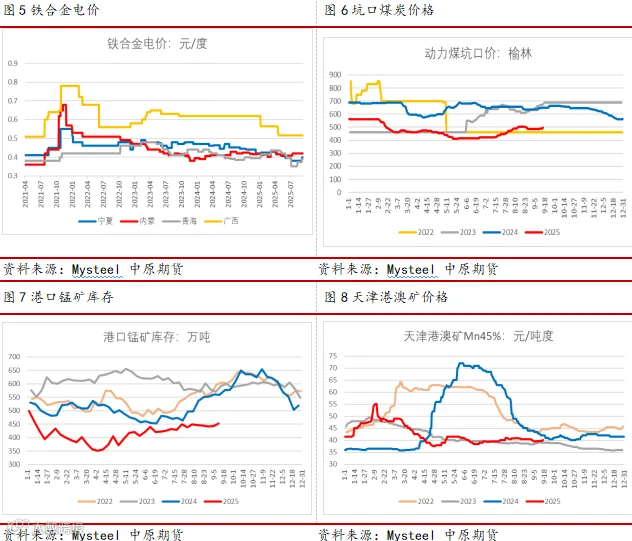

今年上半年煤电价格持续下跌,铁合金成本坍塌成为下跌的主导逻辑。电力端,从7月开始,内蒙宁夏等产区结算电价止跌回升,夏季用电高峰和煤价高企导致供电成本上升,客观推动了基础电价的上涨,作为电力市场化改革的前沿地区,内蒙宁夏工业企业电力市场化交易深化能更快速灵敏的反映电力市场的实时供需关系。此外新能源发电具有明显的季节性和间歇波动性,这也导致三季度铁合金电价的波动上涨。煤炭方面,焦煤和多晶硅并列成为今年“反内卷”政策的核心影响品种,四季度煤矿超产检查预期仍在,焦煤供应仍有收紧概率,这对焦煤相关品种价格形成较强支撑。因此从成本端看,铁合金成本重心很难重回5-6月份低位。

锰矿端,随着三季度商品氛围转暖,锰硅价格止跌也带动上游锰矿报价坚挺,虽然港口锰矿低位持续累库(较3月份低点已回升近30%)矿价上涨乏力,但三季度锰硅开工率持续回升,叠加近期节前补库需求支撑,锰矿价格整体表现坚挺。截至9月中旬天津港半碳酸锰块36.5%价格34.3元/吨度,澳矿45%价格40元/吨度,加蓬块矿44.5%价格40元/吨度。

四、总结

7月以来铁合金跟随工业品在“反内卷”预期下走出一波超跌反弹行情,煤电原料端边际改善明显。盘面在7月末创下年内反弹高点后出现持续回落,虽然近期止跌企稳,但也基本回落至7月行情初启的价格水平。究其原因,“反内卷”政策聚焦并非铁合金,情绪退潮后仍要回归供需基本面,合金供过于求的矛盾并未解决,反弹高度始终被上方较大的产业卖保压制。但好在焦煤等能源价格不断抬升,铁合金成本支撑远强于二季度水平,因此下方支撑亦强。整体来说,铁合金仍以宽幅震荡行情看待,建议区间操作为宜,产业等待盘面升水保值机会。

免责条款