报告背景:

2025年12月26日,国内氧化铝期货价格在2600点一线止跌回稳,随后大幅上涨,主力2605合约最高一度接近3000点一线。但基本面来看,氧化铝供应过剩格局仍在,供应端政策预期和原料扰动,或将成为影响氧化铝价格反弹的关键。

一、海内外仍有新增产能计划

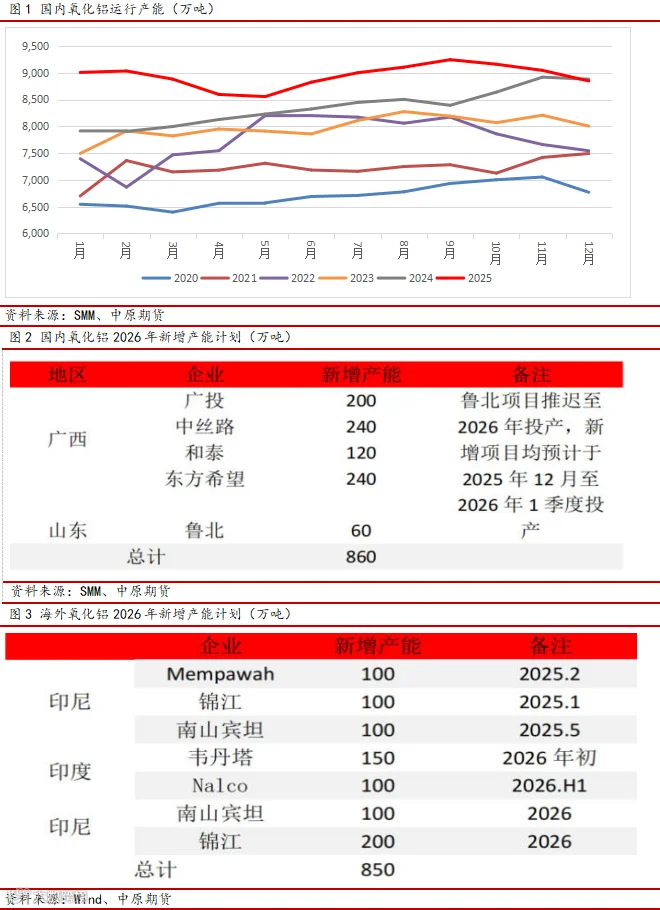

根据SMM数据统计,2025年国内氧化铝新增产能达到980万吨,虽然不及年初预期的1200万吨,但增产规模仍创出了近几年新高。其中部分计划产能因环保、赤泥等问题推迟投产至明年。预计2026年国内氧化铝有望新增产能达到860万吨,多数项目集中在广西地区,以进口矿为主要原料,时间上或集中于2026年上半年期间投产。截至2025年底,中国氧化铝建成产能为11032万吨,运行产能为8847万吨;2025年中国冶金级氧化铝产量8910.6万吨,同比增长约7.1%。若全部新增产能如预期释放,且没有氧化铝厂减产的情况下,预计2026年氧化铝供应过剩量将超过1000万吨。

海外方面,据SMM数据显示,预计2025-2026年海外计划新增产能总计达到850万吨,其中有300万吨在2025年投产,预计2026年新增产能550万吨,主要集中在印度和印尼。

二、关注供应端政策预期

2025年12月,国家发展改革委产业发展司发布文章《大力推动传统产业优化提升》,鼓励大型氧化铝、铜冶炼骨干企业实施兼并重组,提升规模化、集团化水平。文章指出,对氧化铝、铜冶炼等强资源约束型产业,关键在于强化管理、优化布局。一段时间以来,各地发展氧化铝、铜冶炼等强资源约束型产业意愿强烈。“十五五”时期,要坚持全国一盘棋,立足各地区产业基础、资源禀赋、环境承载力的客观差异,构建因地制宜、突出特色的生产力空间布局。

2025年以来,国家已经多次发布文件,提出对氧化铝新增产能的调控,例如,2025年3月发布的《铝产业高质量发展实施方案(2025—2027年)》明确要求大气污染防治重点区域不再新增氧化铝产能,新改扩建项目需达到先进能效标准和环保A级水平,并禁止新建以一水硬铝石为原料的生产线。2025年8月发布的《有色金属行业稳增长工作方案(2025—2026年)》要求科学合理布局氧化铝、铜冶炼、碳酸锂等项目,避免重复低水平建设,提高投资的精准性和有效性。但目前尚未给出具体的数值指标,类似于上一轮供给侧改革过程中国家设置的电解铝4500万吨年产能红线。因此,政策端变化仍需进一步观察。

三、铝土矿供应维持高位

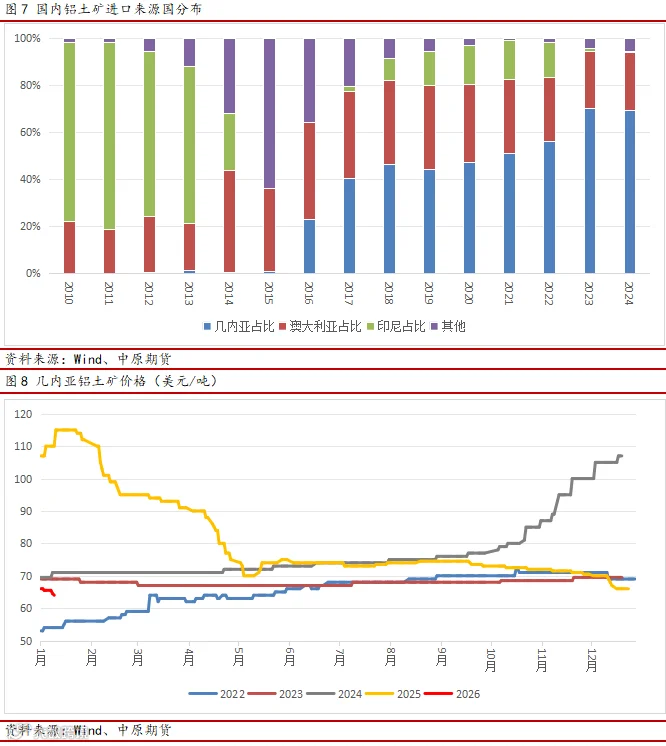

2024年,我国铝土矿对外依赖度约约为73%,相比2023年增加5个百分点。其中几内亚矿石占进口量的69%,占总供应的51%。海关数据显示,2025年1-11月,中国累计进口铝土矿1.87亿吨,同比增加约29.61%;其中自几内亚累计进口量为1.38亿吨,同比增长约38.25%,占比约74.06%,占比进一步提高。

2025年5月,几内亚政府陆续撤销部分矿山采矿许可证;9月,几内亚政府成立新的矿业公司,接管之前被取消的采矿权,并逐步开始重新运行。目前来看,几内亚政府对矿山的整顿更多是控制权和利益的重新分配,而不是简单的停止生产。随着本轮矿山整治的完成,几内亚政府对铝土矿的控制进一步提高,供应将趋于稳定,预计2026年几内亚铝土矿出口量将达到1.8亿吨。需要注意的是,2025年进口铝土矿价格跟随氧化铝价格一轮走低。从成本和历史出矿价格来看,60美元可能会触及部分几内亚高成本项目和非几内亚矿石的成本,再考虑海运成本,矿价如果继续下跌影响到几内亚财政收入,或将引发供应收缩的风险。

四、几内亚铝土矿与印尼镍矿

回顾历史来看,印尼镍矿就是一个很好的例子。根据USGS的数据,2024年全球镍储量约为1.3亿吨,其中印尼是全球镍储量最为丰富的国家,占全球镍总储量的42%。2014年以前,印尼以直接出口镍矿为主,后来为了发展国内镍矿加工产业,提升产品附加值,从而实现经济结构的优化升级。印尼要求海外资金在印尼本土投资建厂,以换取部分出口配额,最终于2020年彻底禁止镍矿出口。目前,印尼在镍矿资源端和初级冶炼品加工环节居世界首位,成功实现从 “纯粹的镍原矿供应国” 到 “镍初级产品冶炼国” 的转变,在产业链中上游占据主导地位。印尼镍生铁、MHP产量全球占比超50%,成为全球最大镍加工国。近些年来,由于镍价持续低迷,对印尼收入产生非常大的影响。目前,印尼政府债务占GDP的比重从2014年的约25%攀升至当前的40%左右,财政赤字持续存在。财政收入方面,在其他方向缺乏有力增长的情况下,需要增加自然资源收入(即来自石油、天然气、煤炭、镍、锡等矿产的特许权使用费、红利和分成),对这些矿产资源的产量管理和价格管理的需求也随之增加。近期,印尼能矿部释放的信号显示,计划将2026年的镍矿RKAB(工作计划和预算)配额从先前预期的约3.79亿吨大幅削减至2.5亿吨左右。尽管随后关于最终官方批复量预期增加到2.9亿吨,但这一强烈的收紧意向已足以剧烈扰动市场情绪,成为推动近期镍价反弹的关键情绪面因素。

几内亚和印尼一样,也是矿产资源非常丰富的国家。其中几内亚铝土矿储量超过400亿吨,占全球总储量的三分之一以上;已探明储量超过290亿吨,居世界第一。2024年,几内亚出口额约105.9亿美元,而铝土矿出口额达47.1亿美元,占出口总额44.4%。一方面,几内亚以出口矿产原料为主,产品附加值低;因此,发展本国铝土矿加工产业链是一个重要方向。2025年几内亚政府称,其目标是在2030年以前部署5到6个氧化铝厂,将国内氧化铝年产能提高到700万吨。为了吸引外资在几内亚投厂建设,几内亚可以通过铝土矿出口配额的形式来管理。另一方面,几内亚政府收入同样依赖与矿产原料出口,一旦铝土矿价格持续低迷,影响到几内亚收入,几内亚或将通过对出口量的管理来加强对市场的干预。

免责条款

作者:刘培洋

执业证书:F0290318

投资咨询:Z0011155

联系电话:0371-58620083