11月以来,随着西南产区进入枯水期,工业硅供需驱动偏弱,政策端扰动亦有所降温,硅价波幅较窄,整体维持在8800-9400元/吨区间震荡。四季度已过半,后市价格能否打破震荡格局,我们接下来一起分析。

一、 供应:产量稳步增加

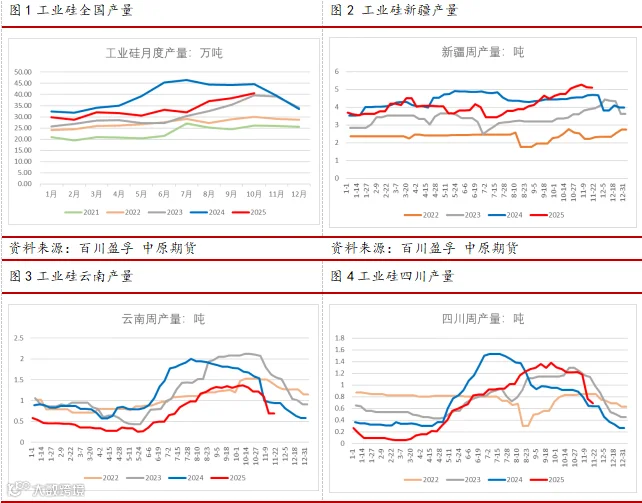

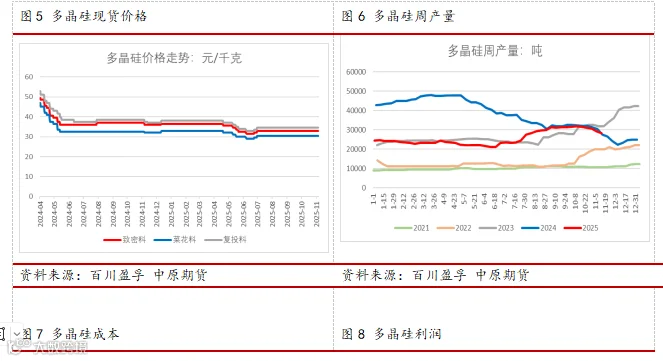

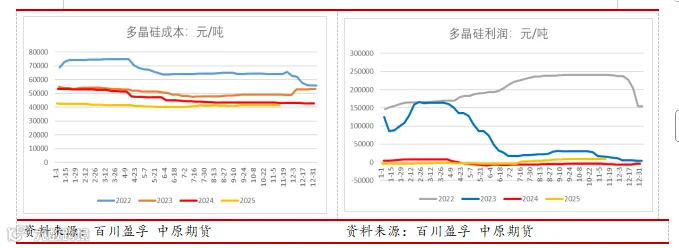

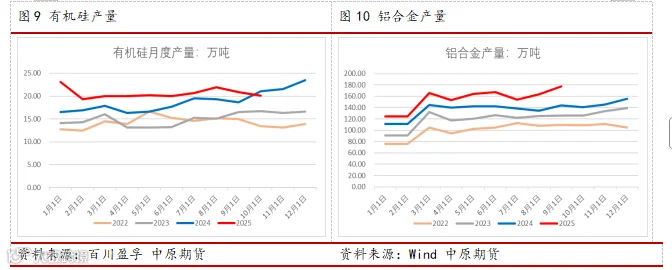

百川最新数据统计,10月国内工业硅产量40.48万吨(环比+5.4%,同比-9.3%),1-10月工业硅累计产量334万吨,同比下降16%,三季度行业开工率维持65%附近。11月西南产区进入枯水期,开工率下降,电力成本抬升。云南四川产量已连降四周,上周产量分别为6880万吨和6900万吨,较10月末降幅40%左右。北方产区供应稳定,新疆周产量自10月以来始终维持在5万吨以上,变化不大。西南地区枯水期电价上调进行中,硅厂亏损幅度增加减产增多,带动全国开工率下降至60%以下,预计11月产量降幅或超10%。

二、需求:光伏增量放缓,其他表现平稳

多晶硅需求主要是多晶硅、有机硅和铝合金。近年来工业硅需求主要靠光伏产业链快速增长拉动,有机硅、出口和铝合金等基数和增量稳定,表现平稳。

多晶硅方面,自7月份“反内卷”政策发酵以来,行业协会和硅片企业先后发声表态,供应端收紧预期不断升温,小作文扰动下硅料价格一度攀升近6万元/吨,硅厂利润从单吨亏损5000元回升至目前盈利超8000元,丰厚利润也带动硅料供应持续攀升。截至上周,百川口径多晶硅周产量2.84万吨,虽较高点回落10%,但仍较上半年低位抬升28%。硅料产量和开工增加对工业硅需求支撑明显,也带动三季度工业硅供需格局和价格重心抬升。但“反内卷”预期发酵至今,过剩产能收储平台始终未能落地成型,政策预期对盘面的边际影响正不断弱化,多晶硅期价反弹始终未突破前高压力。现货方面,SMM统计N型复投料价格在4.97-5.49万元/吨,均价5.23万元/吨,价格持稳。西南枯水期对多晶硅产量亦形成压力,企业减产预期仍在,对工业硅的需求形成制约。

有机硅板块,三季度价格先涨后跌整体波动不大。供应端,1-10月国内有机硅产量206万吨,同比增长14%,但9月起有机硅产量已连续两个月环比回落。进入11月以来,国内有机硅DMC市场价格从11000元/吨涨至13000元/吨,涨幅已超17%,主要是由于本月中旬有机硅行业会议达成“减产30%+涨价至13500元/吨”的双重目标,市场预期主流大厂将在近期同步调涨500-800元/吨。据SMM数据,2019-2024年我国有机硅中间体名义产能虽快速扩张,但展望后市已无大规模新增产能释放计划。同时,海外因成本及定位因素,过去五年已有超30万吨/年产能退出,国内外供应收缩明显。有机硅新增产能有限,对工业硅采购需求或承压。

再看铝合金,宏观及产业供需格局支撑有色维持强势,11月上旬铝合金期价震荡上行创上市以来新高,但本周商品氛围转弱铝合金价格高位回吐涨幅。供应端,1-9月铝合金产量13.82万吨,同比增13.4%。需求端,四季度正值车企生产旺季,年末订单冲刺预期将支撑铝合金现货紧平衡。据中汽协数据,10月汽车产销分别完成335.9万辆和332.2万辆,环比分别增长2.5%和3% ;1-10月,汽车产销分别完成2769.2万辆和2768.7万辆,同比分别增长13.2%和12.4%。

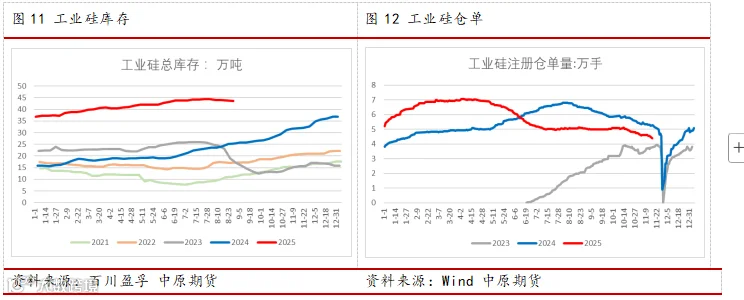

库存方面,截至11月中旬工业硅总库存突破45万吨,较年初累库23%,其中厂家库存26.8万吨,社会库存18.4万吨。交割仓单4.4万手折合库存量22万吨。工业硅三大需求板块缺乏增量,供应南北增减相抵整体稳中有增,供需双弱格局下库存消化压力较大。

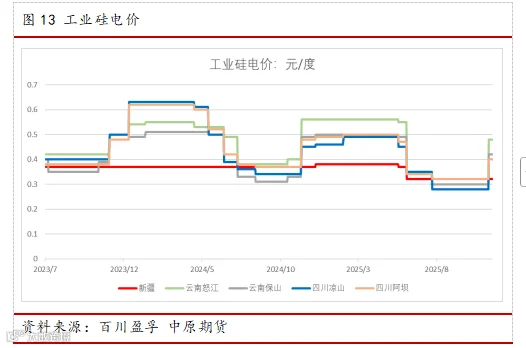

成本端,电力占比最大(40%-50%)。西南地区已进入枯水期,目前云南和四川硅用电价普遍在0.4-0.48元/度,较10月份上涨40%-43%不等,工业硅电力成本上涨约1500元/吨。此外硅煤、石油焦、石墨电极和硅石也是重要主辅料。三季度“反内卷”政策带动下,煤炭价格走强带动相关原料价格上涨。截至11月中旬,西南完全成本9700-9750元/吨,环比上月上涨4%-6%,新疆成本8450元/吨,整体走势平稳。

三、总结

目前工业硅基本面驱动不强,供应端增减抵消下,整体呈季节性收缩格局;需求端下游平稳,多晶硅排产下降对工业硅需求减少,有机硅和多晶硅开工整体平稳。成本端西南电价上调一定程度给予工业硅价格支撑,但高库存去化偏慢始终压制价格反弹高度。总的来说,工业硅短期仍维持震荡格局,关注年末北方环保减产政策,以及下游光伏行业收储政策对市场的指引。

免责条款

作者:彭博涵

联系方式:0371-61732882

pengbh_qh@ccnew.com

从业资格号:F3076814

投资咨询号:20016415