报告背景:

硫磺是工业生产的核心基础原料,硫酸则被誉为“工业之母”,二者及下游硫化学衍生品广泛应用于化肥、化工、冶金、新能源、医药等多个关键领域,其供应稳定性与价格走势直接影响全球工业体系运行和农业生产安全。本轮中东冲突以来,原油及相关化工品供应端面临巨大扰动,市场价格波动剧烈,硫磺与硫酸也不例外。本文将分析在中东冲突背景下,硫磺硫酸市场变化对铜镍市场的影响。

一、中东冲突影响,硫磺硫酸供应偏紧

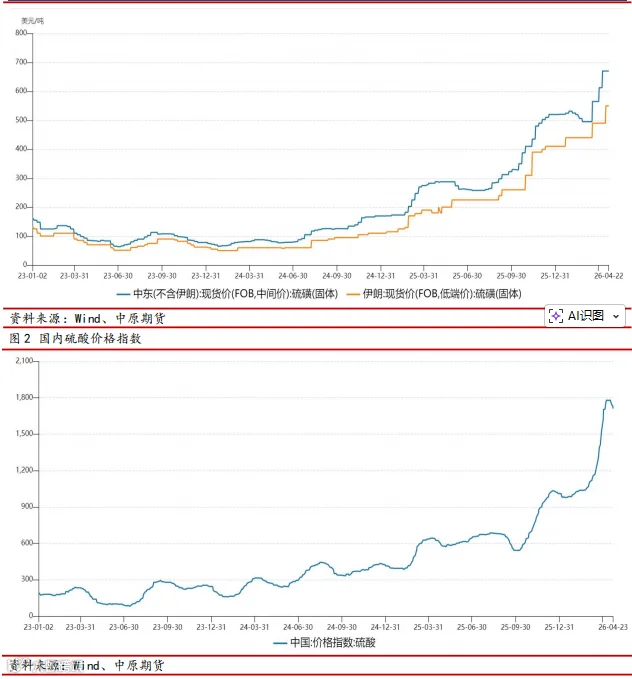

全球 98%硫磺来自炼油、天然气及煤化工脱硫副产(回收硫),天然硫矿开采占比不足 2%。2025 年,全球硫磺总产能约 8600 万吨,其中以沙特、阿联酋、伊朗、卡塔尔为代表的中东地区硫磺产量占全球总产量的 25%,出口量约占全球贸易量的 45%。2026 年 2 月,随着美伊引发的中东地缘冲突,使得霍尔木兹海峡处于封锁状态,严重阻断了中东硫磺对外的供应。伊朗约 400万吨产能因战事全部停产,沙特、阿联酋、卡塔尔等国家硫磺出口因霍尔木兹海峡封锁而被迫改道,运输成本和运输时间大幅增加。3 月份,俄罗斯政府宣布,将延长对部分硫磺产品的出口禁令至 2026 年 6 月 30 日,进一步加剧了市场对硫磺供应的担忧。价格方面,国际硫磺价格大幅上涨,2026 年 3 月份以来,中东地区硫磺 FOB 价格从 495 美元/吨上涨至 670 美元/吨,涨幅约 35%。

当前市场上硫酸供应主要依赖于三种工艺路线:硫磺制酸、冶炼烟气制酸和硫铁矿制酸。2025 年,硫磺制酸全球总产能约在 8500 万吨左右,冶炼酸全球总产能约在 6000 万吨左右,硫铁矿制酸全球总产能约在 2500 万吨左右。相比之下,硫磺制酸凭借其流程简洁、产品纯净、产能部署相对灵活的特点而快速增长,但成本受硫磺价格波动影响显著。中国硫酸产量在全球占比约 40%,2025 年中国硫酸出口量为 465 万吨,占全球贸易量 10%左右。本轮中东冲突爆发后,因中东硫磺供应趋紧,硫磺价格暴涨,直接推高硫酸生产成本。我国硫磺进口依存度约为 50%,其中一半进口来源于中东地区。因此,本次硫磺供应紧张也将影响到硫酸的供应。为保证国内硫酸需求,我国宣布自 2026 年 5 月 1 日至 12 月 31 日,全面暂停普通工业硫酸出口,仅电子级硫酸等高附加值特种品类,可依规获得出口豁免。价格方面截至 4 月中旬,国内硫酸价格指数年内涨幅超 70%.

二、硫酸供应对铜市场影响

硫酸在铜产业链中兼具生产与消费双重角色。火法冶炼的粗炼环节,硫化铜矿(如黄铜矿CuFeS)经焙烧或熔炼产生含 SO 烟气,经接触法催化氧化、吸收后制得硫酸;湿法冶炼则以硫酸作为浸出剂,既可直接浸出氧化铜矿获得硫酸铜溶液,也可与 Fe 协同浸出硫化矿。具体来看,火法冶炼中每吨铜副产硫酸 3~4 吨,而湿法炼铜单位耗酸 1~1.6 吨。目前,国内电解铜生产以火法工艺为主,电解铜生产过程中产生的硫酸能为冶炼厂带来一定的额外利润。尤其是在当下环境中,年内铜精矿长单加工费基准降为零;截至 4 月 17 日,SMM 进口铜精矿指数(周)均价为-78.61 美元/吨,创出历史新低,硫酸收益的可持续性显得格外重要。尽管 2025 年 11 月国内CSPT 达成了“2026 年度降低矿铜产能负荷 10%以上”的共识,但在硫酸高价背景下冶炼厂主动减产意愿不强。2026 年 3 月,国内电解铜产量约为 120.6 万吨,创出单月历史新高。若 5 月国内硫酸出口禁令落地,原本每年用于出口的硫酸回流国内市场,或将对硫酸价格形成一定抑制,进而削弱冶炼厂利润水平,最终影响到冶炼厂的开工和产量。

海外方面,目前湿法铜工艺占比约为 20%,尤其是刚果(金)和智利,受硫酸影响或较为明显。刚果(金)约一半的铜产量依靠湿法工艺,硫磺大部分依赖中东地区供应,硫酸进口约 60%来自中国。法国外贸银行测算,硫磺成本占刚果(金)湿法工艺铜生产商现金生产成本的 20%,硫磺价格每上涨 100 美元/吨,现金生产成本将相应上升 4%。智利约有 110 万吨铜产量来自湿法工艺,2025 年智利全年硫酸进口量近 400 万吨,其中 150 万吨来自中国,占其总进口量的近 40%,占全国硫酸总供应量的 20%。不过湿法炼铜企业通常都有 2-3 个月的硫酸库存,硫酸断供不会立刻引发全面停产,而是会逐步拉低矿石回收率,带动产量缓慢下滑。因此,霍尔木兹海峡的恢复情况仍将是重要变化因素。

三、硫酸供应对镍市场影响

作为全球镍供给的绝对核心,印度尼西亚贡献了全球超 50%的镍产量,其电池级镍中间品的核心生产工艺——高压酸浸(HPAL),是“耗酸大户”:每生产 1 吨含镍 MHP(混合氢氧化镍钴),需要消耗 25-30 吨硫酸,硫酸成本已占到该工艺冶炼现金成本的 52%。麦格理测算,今年年初以来硫磺价格上涨已使印尼 HPAL 工艺镍生产成本每吨增加 4000 美元,推动成本区间升至每吨14500–18000 美元。摩根士丹利测算,硫磺价格每上涨 1 美元/吨,镍生产成本就将上升 8-10美元/吨。印度尼西亚 80%以上的硫磺进口依赖中东,2025 年全年进口硫磺 530 万吨,其中超 400万吨来自中东。印度尼西亚的成品硫酸进口中,60%来自中国,2025 年进口量超 120 万吨,是其本土冶炼产能的核心供给补充。因此,本次硫酸供应干扰对印尼镍产量的干扰需要持续观察。

免责条款

作者:刘培洋

执业证书:F0290318

交易咨询:Z0011155