春节归来首日,黑色系集体下探,成材均突破前期低点,创下半年新低,螺纹钢逼近3000关口。次日随着楼市“沪七条”的公布以及两会临近华北钢厂减产预期支撑,钢价低位反转,快速拉升。但从基本面来看,由于终端需求尚未全面恢复,五大材延续季节性累库,基差收缩,压制价格,上行驱动减弱,反弹高度有限。

一、政策预期支撑,关注现实兑现情况

“沪七条”作为上海2026年首个房地产新政,分别从调减住房限购政策、优化公积金贷款以及完善个人住房房产税三方面发力,以降低刚需购房门槛,引导合理需求释放。具有一定的示范意义,也意味着今年的稳地产稳楼市的政策仍有加码空间。尽管短期在用钢实际需求的拉动上影响甚微,但从中长期来看,楼市的企稳和销售端的传导终将有利于钢材的供需再平衡以及市场信心的恢复。同时,两会召开在即,今年作为“十五五”开局之年,基建项目投资增速有望回升。此外,两会期间环保管控趋严,据Mysteel消息,华北部分钢企已接到会议期间临时自主减排通知,要求企业在3月4日至3月11日执行阶段性减排管控,高炉负荷按不低于30%比例自主减排。这将阶段性缓解当前季节性累库压力,有助于钢材供需结构的再平衡,阶段性提振市场信心。但基本面的变化仍需结合元宵节后下游需求恢复情况来综合判断。

据百年建筑调研数据,截止2月25日,全国10692个工地开复工率8.9%,农历同比增加1.5个百分点。其中,房地产项目开复工率8.2%,农历同比增加0.6个百分点;非地产项目开复工率9.2%,农历同比增加1.8个百分点。当前无论从劳务上工率还是资金到位率都比去年农历同期有所回升,反映今年项目开工情况目前整体好于去年。持续关注“金三银四”传统施工旺季下游开工表现。

二、供减需增,季节性累库趋缓

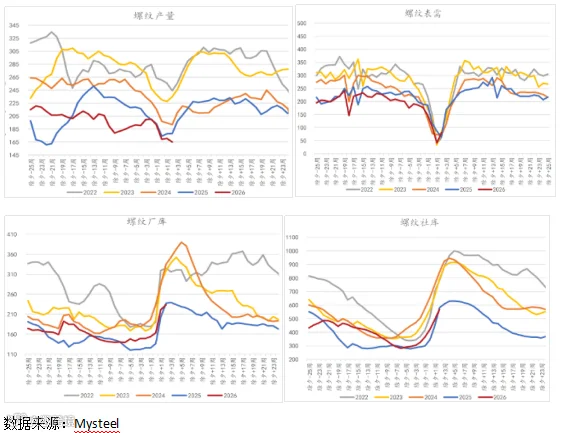

五大材节后第一周延续季节性累库,但库存增幅趋缓。Mysteel数据显示,截止2月26日当周,螺纹钢和热卷均呈现产减需增结构,其中螺纹钢产量小幅下降5.28万吨至165.1万吨,表观需求增加39.38万吨至80.54万吨,节后产量继续小幅走低,同时,部分贸易商复工,下游整体需求有一定恢复,但产量绝对值仍高出需求一倍,说明供需结构有环比改善,但短期仍有累库压力。周度总库存增加84.56万吨,环比增幅11.81%,同比下降7.28%。其中厂库11.77万吨,环比增幅5.32%,同比下降0.6%;社会库存增加72.79万吨,环比增幅14.71%,同比低于去年同期9.76%。整体来看,当前钢厂减量以及部分贸易商拿货成为短期基本面改善的支撑,但终端需求仍未全面启动,短期库存压力仍存。

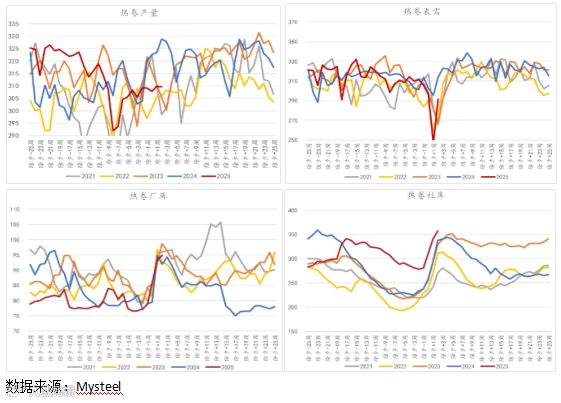

热卷方面,周度小幅减产0.2万吨至309.61万吨,表观需求回升44.58万吨至291.31万吨,相较螺纹钢产需结构,当周热卷减产幅度更小,但需求回升力度更强。总库存虽仍有18.3万吨增加,但增幅大幅趋缓,其中厂库微增1.4万吨,环比增加1.5%,同比增幅3.65%;社库增加16.9万吨,环比增幅4.96%,同比增加4.83%,处于历史同期高位。整体来看,若按照当前产需变动平推,热卷将在一至两周内迎来降库,关注节后下游备货和制造业启动情况。

三、原料成本下移,略显拖累

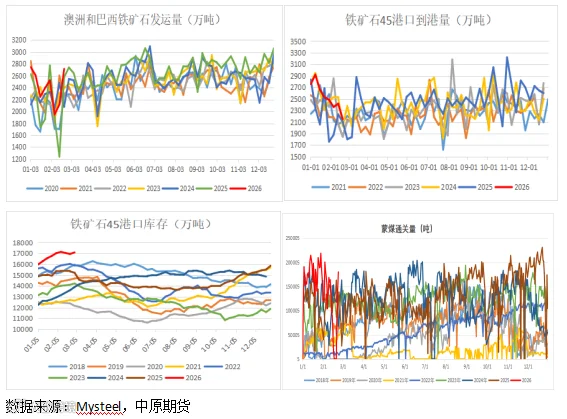

由于节前钢厂补库,原料库存相对充足,节后终端需求尚未全面启动情况下,钢厂不急于采购,整体压制原料端的价格。双焦方面,从供应来看,一方面,节后蒙煤通关逐步回升,甘其毛都口岸库存依旧相对高位形成价格压制;另一方面,主产区焦煤多数复产,供应整体回升,而下游成交谨慎,低价刚需采购为主,多观望。短期焦煤供增需减,同时焦化厂焦炭库存有所积累,钢焦博弈持续,双焦略显承压,震荡趋弱运行。铁矿石方面,假期期间,澳洲和巴西铁矿石发运阶段回升,将影响后续到港规模,一季度虽处于季节性发运淡季,但基于当前港口库存依然处于历史同期高位,且终端需求尚未全面启动,钢厂补库意愿较低,铁矿石价格短期延续低位弱势震荡运行。因此,整体原料端成本支撑有所下移,对钢价形成一定的拖累。

综合以上,当前钢材基本面仍处于偏宽松的格局,短期仍有季节性累库压力。同时,原料端偏弱运行形成一定成本拖累,压制价格走势。不过,基于政策预期,同时需求逐步恢复背景下,3月或将迎来钢材去库拐点,钢价低位仍有支撑。短期螺纹钢波动区间预计在3000-3200附近,热卷波动区间3150-3300附近,策略方面,建议高抛低吸滚动操作为主。

免责条款

作者:林娜

从业证书:F03099603

投资咨询:Z0020978