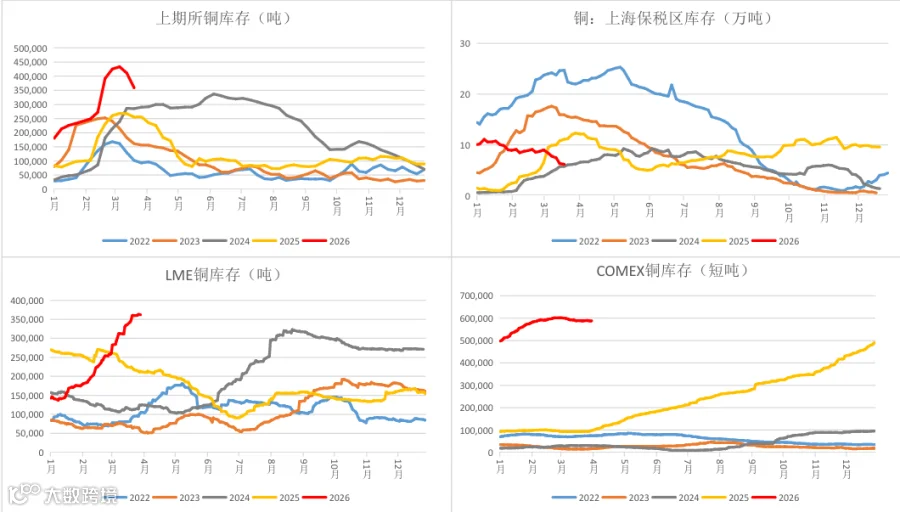

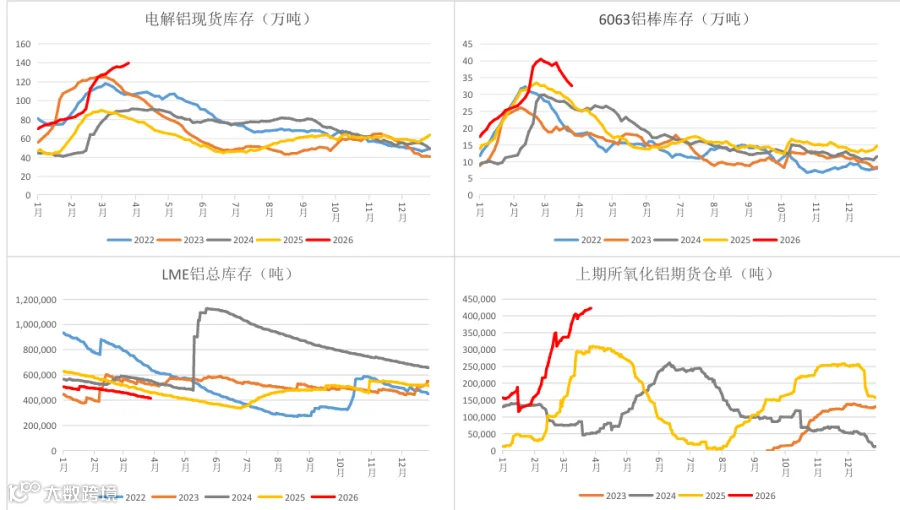

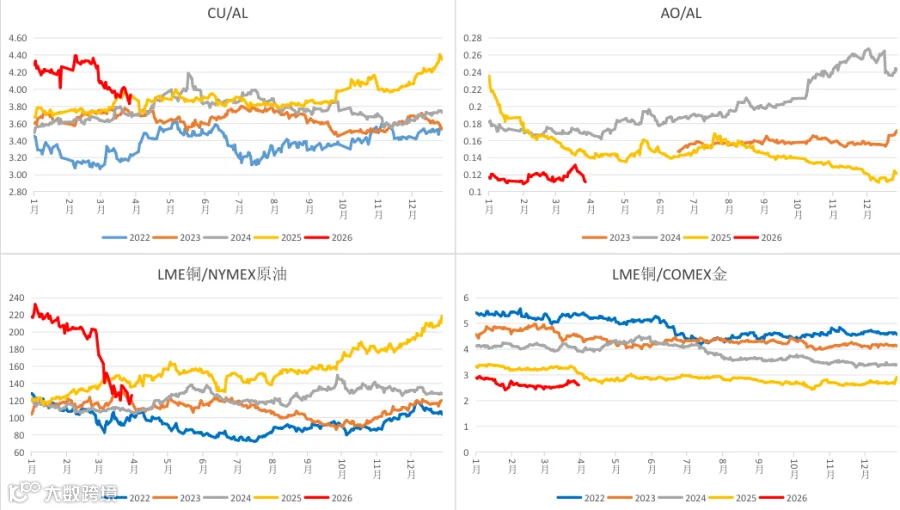

3月份,中东冲突爆发打乱市场节奏,油价持续上涨冲击全球经济,美联储3月份维持按兵不动,但市场 对年内降息预期大幅降温。整体来看,原油大涨,铜铝整体承压,目前国内外铜库存都处于历史高位水 平,铜价继续调整概率较大;受战争影响,中东电解铝减产范围进一步扩大,叠加LME铝库存持续创出新 低,海外供应担忧将支撑铝价走势偏强,铜铝比价或继续回落。氧化铝市场延续过剩格局,耐心等待市 场驱动变化。

一、行情回顾

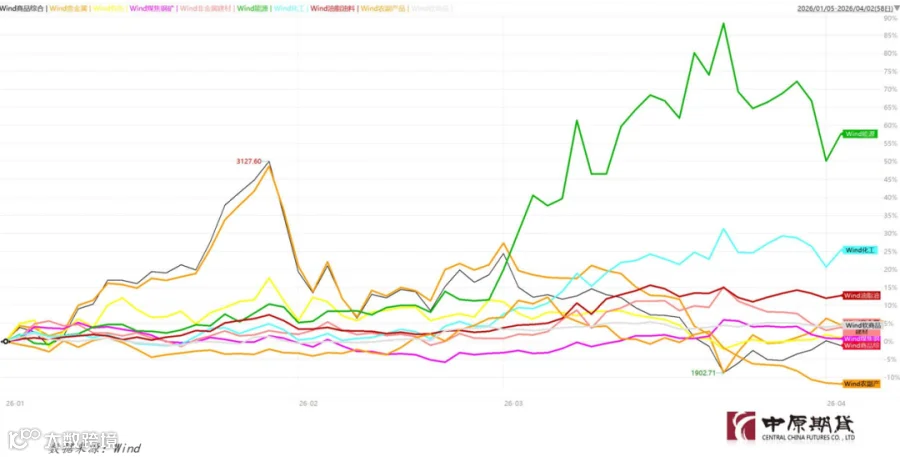

国内商品市场走势(20260105—20260402)

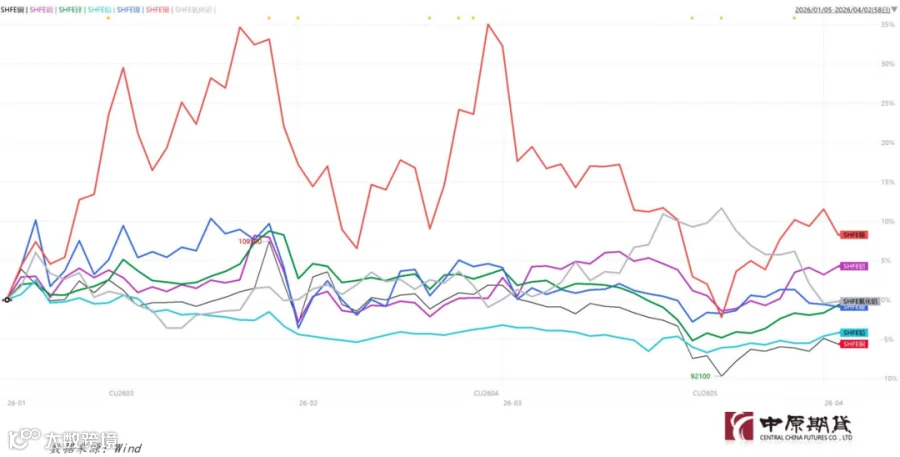

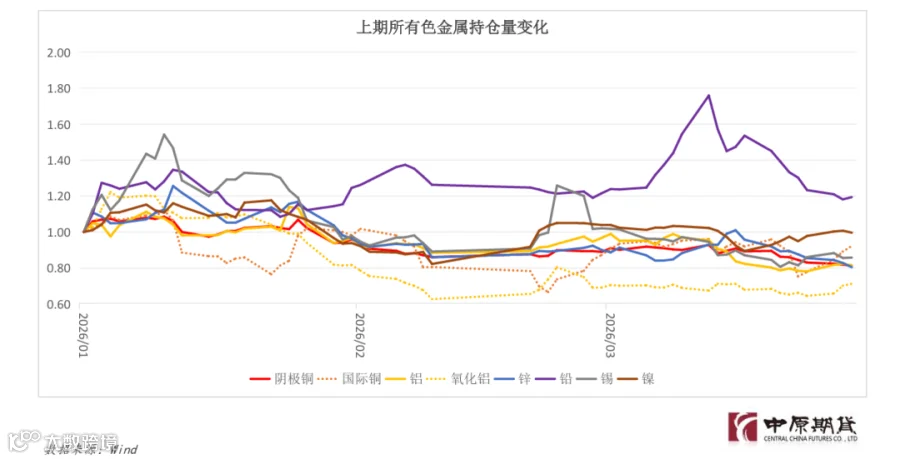

国内有色市场走势(20260105—20260402)

二、宏观分析

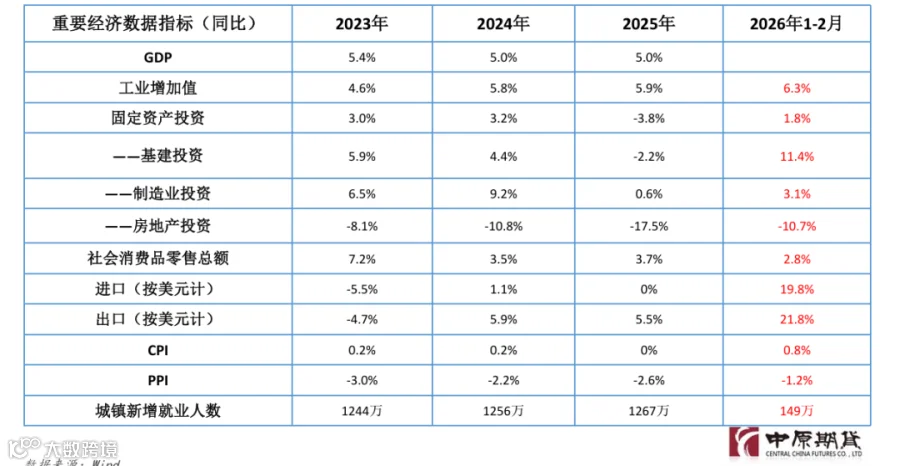

国内月度经济数据

三、基本面分析

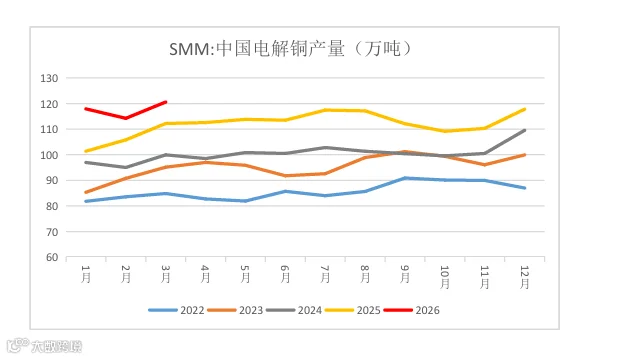

产量数据(铜)

产量数据(铜)

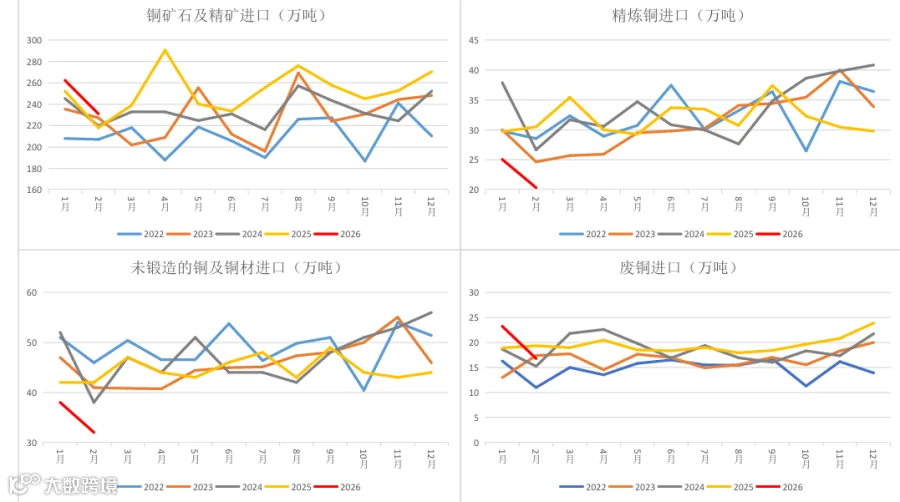

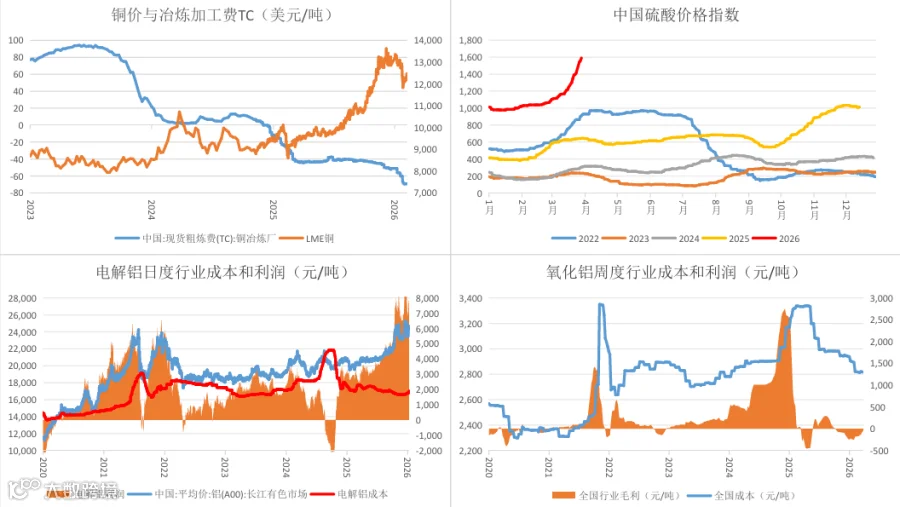

3月SMM中国电解铜产量环比增加6.37万吨,创历史新高。3月铜精矿加工费持续走低,目前已经降至68.85美元/干吨,精废价差收敛明显且呈 现倒挂,废产阳极板产量暂未受到影响,3月冶炼厂电解铜产量并未因原料问题出现大幅减产等行为。硫酸价格创历史新高,个别地区高达 1600元/吨,令冶炼厂在深度负加工费的情况下保持高开工率。3月涉及检修企业5家,其中有3家检修从3月持续到4月,影响量相对有限,个别 企业影响量在4月体现。

4月SMM中国电解铜预计产量环比下降3.3万吨。4月有8家冶炼厂检修,其中有3家从3月延续至4月,有4家从4月延续至5月,预计检修影响量大 部分将在5月显现。目前少部分冶炼厂表示阳极板采购呈现困难,原料相对紧张形成产量压力。

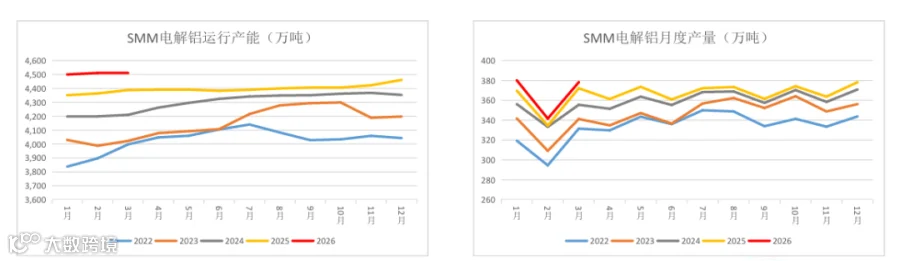

产量数据(铝)

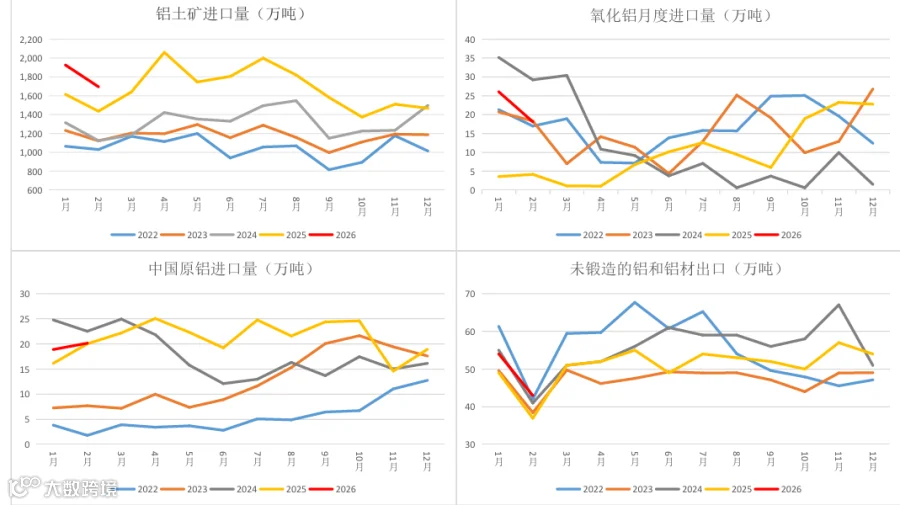

截止2026年3月底,SMM统计国内电解铝建成产能约为4621万吨左右。2026年3月份(31天)国内电解铝产量同比增长1.6%,环比上涨10.7%。 当月主要受到自然天数恢复及春节后下游企业陆续复工恢复生产,下游行业开工率整体走高,铝水占比同步回升,环比上涨约9.3个百分点至 73.7%,高于预期。主要原因在于个别铝厂铝水销售可观,铸锭情绪低于月初预期。根据SMM铝水比例数据测算,3月份国内电解铝铸锭量同比 增加5.3%,环比减少18.1%。 l 进入2026年4月份,随着旺季深入,预期下游企业对于原铝需求将逐步走强。铝水比例预期将小幅走高。综合来看,铝水比例预计上涨1.8个 百分点至75.5%。

产量数据(海外铝)

据 SMM 统计,2026年3月海外电解铝总产量同比微增0.2%,海外日均产量环比下降2.7%,主因3月莫桑比克及中东铝厂出现大量减停产行为。 据海德鲁官网公告,卡塔尔铝业(Qatalum)冶炼厂于3月3日启动有序停产,3月12日宣布决定停止进一步减产,维持60%的开工率。 3月16日, 据South32官网消息,确认Mozal Aluminium (Mozal) 于3月15日转入维护状态,涉及产能58万吨。 3月15日,据巴林铝业(Alba)官网公告, Alba在受控且安全的前提下启动了对于1、2、3号生产线停产,涉及产能占其总产能162.3万吨的19%即31万吨左右;3月25日前后,市场传出 其4号产线可能出现减停产行为,涉及产能32万吨;3月28日,据巴林铝业官网公告,其铝厂设施于3月28日受到打击,设备受损程度正在评估, 并将保持运营弹性及员工安全。 3月28日,据EGA官网消息,其旗下Al Taweelah铝厂设施遭到严重破坏,损伤程度仍在评估中,市场预期其 将发生大规模减停产,该铝厂电解铝产能约155万吨。

展望2026年4月,虽然美国Mount Holly及冰岛Grundartangi铝厂预计开始复产,西班牙San Ciprián铝厂复产持续推进,印尼、安哥拉新投 电解铝项目运行产能预计继续爬升,但由于3月中东及莫桑比克铝厂减停产规模较大,影响进一步体现之下,4月海外电解铝产量预计同环比 均出现明显下降。总体来看,若中东局势难以缓和,2026年Q2-Q4电解铝月产量预计将转入持续的同比负增长局势。后续需持续关注中东地区 相关铝厂公告及全球铝库存走势

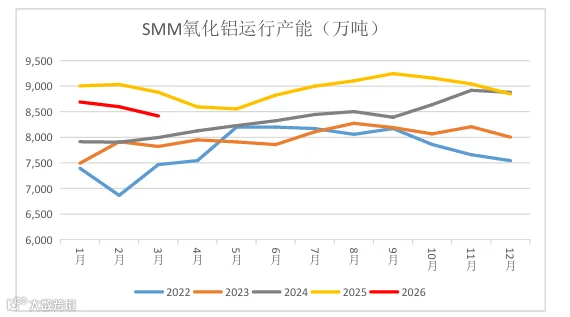

产量数据(氧化铝)

2026年3月中国冶金级氧化铝产量环比上升10.56%,但同比减少3.33%。从产能端看,截至3月末,全国建成产能约为11322万吨,受广西地区 新建氧化铝项目逐步落地的影响,建成产能出现一定增长。不过,运行产能环比下降2.1%,同比降幅达8.7%。尽管有新建项目投产,但由于 这些产能在3月末尚处于试生产阶段,未形成有效产出,导致整体开工率呈现出下滑迹象。从产量结构来看,3月总产量环比2月有所提升,但 日均产量却出现下滑。主要原因在于:一方面,贵州、广西等地多家企业进行了不同程度的检修,其中贵州某企业因产线运行压力较大而关 停部分产线,显著压低了南方地区的开工率;另一方面,北方地区如河南、山东的氧化铝企业运行相对平稳,主要维持长单交付节奏,而山 西地区由于部分企业持续推进产线升级改造,开工率也出现小幅下降。 l 展望4月,氧化铝市场供应过剩的格局预计将延续。首先,广西、重庆等地的新投产能将陆续释放,推动整体产量持续增加,行业内部竞争将 进一步加剧。其次,需关注中东地区地缘冲突带来的间接影响:受冲突影响,部分本应运往中东的海外氧化铝货源被迫转口至中国,导致国 内进口氧化铝量意外上升,进而对国内市场形成冲击,可能压制国内自有产量的释放空间。综合判断,预计2026年4月中国氧化铝运行产能约 为8663万吨。

产量数据(海外氧化铝)

据SMM统计,2026年2月海外冶金级氧化铝产量环比减少12.41%,同比减少3.66%;海外氧化铝企业平均开工率环比小幅微降0.01个百分点至 76.17%,同比下降2.67个百分点。整体来看,月内海外氧化铝生产较为平稳,分地区来看:亚洲地区,2月6日,越南Lam Dong省已批准 Vinacomin旗下两个氧化铝项目的扩建计划,总投资额为59.855万亿越南盾(约合23亿美元)。一是新增Dak Nong省Nhan Co氧化铝厂一条年 产能为120万吨的生产线,该工厂预计于2030年投产,运营期限为30年。二是扩建位于Lam Dong省的Tan Rai氧化铝厂,计划建设第二条年产 能为120万吨的生产线,施工预计于2030年第三季度完工,第四季度投入运营。

欧洲地区,为减少公路运输对环境的负面影响,Alteo氧化铝 厂与HES Fos达成合作,拟将其大部分物流业务从马赛港迁移至Fos-sur-Mer港。根据协议,HES Fos将负责船舶卸载、含水氧化铝的储存以及 后续运送至Alteo位于Gardanne的工厂。未来,HES Fos将对现有熟料仓库进行改造,用于专门储存含水氧化铝,以确保供应链的稳定运行。 该专用设施的建设已进入执行阶段,预计于2029年投入使用,将为远期氧化铝的物流运输与仓储提供可靠保障。

澳洲地区,2月13日,澳大利亚Alpha HPA公司宣布,其计划建成的全球最大单一地点超高纯度氧化铝精炼厂第二阶段建设已正式动工。该项目将采用公司专有的溶剂萃 取与精炼技术,实现商业化生产纯度为99.99%的高纯氧化铝产品,为全球锂电池、LED灯及半导体制造等行业提供关键原材料。 中东地区,2 月28日,伊朗与以色列冲突升级,伊朗首都德黑兰遭受袭击。目前暂未听闻区域内氧化铝厂有停产情况。据SMM统计,伊朗仅有一座氧化铝厂, 并配套铝土矿生产能力。若地缘冲突进一步加剧,该厂生产存在受影响的风险,不排除减产或停产的可能性。数据显示,伊朗年度氧化铝产 量约25万吨,铝土矿产量约65万吨,其氧化铝产量无法满足本国电解铝生产需求,长期依赖进口,其中印度是最主要的进口来源国,来自印 度的氧化铝占其总进口量的40%至80%。

展望2026年3月,海外冶金级氧化铝产量预计环比增加12.65%,同比小幅减少2.38%;开工率预计为77.45%,环比微增0.01个百分点,同比下 降1.61个百分点。需持续关注国际政治局面的变动对氧化铝生产的影响

免责条款

作者:刘培洋

从业证书:F0290318

投资咨询:Z0011155