3月以来,商品市场波动受中东地缘局势主导,分化明显。黑色系成材供需聚焦国内市场,但基于原料端价格与国际市场联动密切,且焦煤作为煤炭代表,在燃料替代效应影响下,价格跟随原油一度拉涨,使得黑色系整体成本抬升,成材价格重心有所上移。尽管近期随着地缘局势缓和消息释放,双焦价格有所承压,但波动仍有反复。从终端需求来看,“金三”传统需求旺季成色不足,不过基于基本面环比改善和去库支撑下,预计短时钢价回落空间有限。

一、季节性去库持续,基本面有支撑

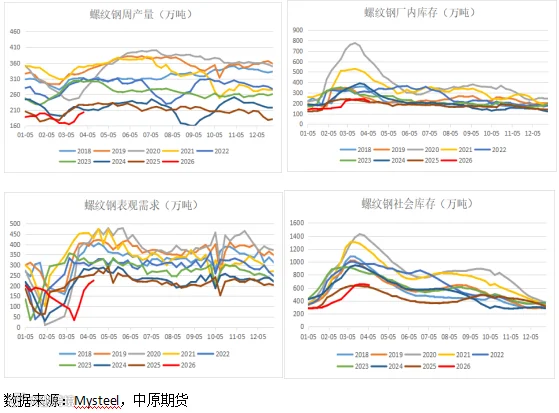

“金三银四”传统旺季,虽然需求整体成色不足,但依然呈现季节性环比改善。Mysteel周度库存数据显示,五大材小幅减产,需求继续回升,减产集中在螺纹钢和中厚板。其中,螺纹钢周度产量下降5.46万吨至197.87万吨,同比去年下降12.97%;表需回升17.28万吨至225.37万吨,需求回升幅度有所收窄, 同比下降8.14%,但在五大材中环比增量最为明显。总库存连续两周下降,降幅有所扩大,周度回落27.5万吨至861.91万吨,同比略高出去年5.23%,厂库社库分别下降17.04万吨和10.46万吨。按照季节性规律,螺纹钢需求有望在4月迎来峰值,5月开始受梅雨季影响逐步转弱。因此,在当前钢厂建材增量有限的情况下,去库将得以持续。

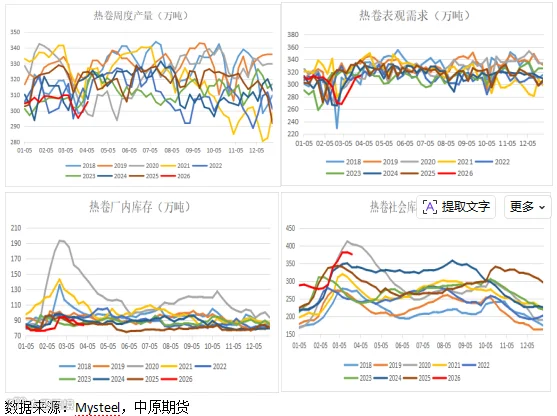

热卷方面,随着华北地区钢厂生产恢复,产量连增两周,周度增加5.4万吨至305.61万吨,同比下降5.89%。供需呈现双增结构,需求回升的速度略有趋缓,周度表需增加3.12万吨至313.63万吨,同比下降7.40%。总库存延续三周下降,本周继续回落8.02万吨,同比高出去年14.47%,主要累库依然集中在社库方面,处于近五年最高水平,但从库销比来看,2月下旬以来持续下降,反映社库虽有压力,但逐步缓解。从产需季节性规律来看,未来两周均有进一步双增的预期,库存有望延续下降,但需关注去库速度是否继续趋缓。整体来看,当前螺纹钢和热卷基本面均处于季节性改善周期,市场挺价意愿较强,形成一定支撑。

二、铁水续增,矿价高位震荡

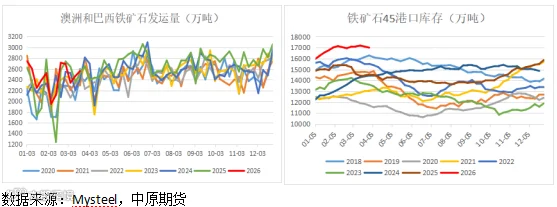

矿端,受热带气旋影响,澳大利亚皮尔巴拉地区港口关闭,引发市场对澳洲铁矿石供应减量的担忧,短期支撑矿价高位。但从当前铁矿石基本面来看,铁矿石港口库存绝对量依旧偏高,45港口库存仍在1.7亿吨高位。同时,一季度通常由于澳洲和巴西处于南半球多雨季节,全年发运往往偏低,但今年一季度发运要高于去年同期7%左右。因此,短期供应端扰动叠加铁水日产继续回升2.94万吨至231.09万吨,虽形成支撑,但持续上行动力依然不足。中期来看,二季度发运逐步回升之后,铁水高位,难以给出更多需求支撑情况下,将再度对供需结构带来明显压力。因此,短期铁矿石价格有望呈现高位震荡,中期转弱风险将逐步加剧。

三、焦炭提涨暂未落地,地缘影响趋缓

焦煤供应来看,春节以来产地煤矿开工率持续回升,蒙煤通关保持高位。与此同时,随着终端需求改善和钢厂连续两周铁水回升,需求同步回暖,精煤库存整体处于低位,使得煤价表现坚挺。此外,地缘局势发展成为此次双焦价格上涨的核心驱动。不过,近期随着成本不断抬升,高价资源接受度有所下降。叠加地缘局势缓和迹象,对煤炭影响边际减弱,双焦持续上行动力不足,略有承压。目前焦炭首轮提涨暂未落地,钢焦博弈持续。整体来看,成本支撑松动,但预计回落空间有限,波动仍有反复。

综合以上,地缘局势主导市场的逻辑短时有所减弱,但扰动依然存在。供需基本面来看,五大材已然从累库转为降库,当前终端需求释放空间虽然有限,但螺纹钢和热卷基本面持续改善,市场低价抛售意愿不强,仓单处于历史中低位水平,价格低位仍有支撑。不过鉴于,当前双焦有所承压,铁矿石上方空间有限,整体成本支撑略有松动,预计钢价面临一定的调整压力,不过下方空间不大。螺纹钢支撑暂时关注3050-3100附近,热卷暂时关注3200-3250附近。

免责条款

作者:林娜

从业证书:F03099603

投资咨询:Z0020978