黑色系节后震荡回落,螺纹钢和热卷分别下跌4%和3.5%,焦炭八轮提降落地跌近6%,焦煤低位震荡,铁矿石因一季度海外天气因素影响发运偏低,表现坚挺强于成材。目前终端需求尚未全面恢复,钢厂生产陆续回升,叠加关税消息对市场冲击,黑色系短时表现趋弱。

一、 美国通胀超预期,降息步伐继续放缓

美国劳工统计局最新公布的1月美国CPI同比增长3%,高于预期和前值的2.9%,环比上涨0.5%,创下2023年8月以来最大涨幅。剔除食品和能源成本后的核心CPI同比增长3.3%,也同样超出预期的3.1%和前值3.2%。另据,彭博社计算,剔除住房和能源价格后,服务价格回升0.8%,创下一年来最大涨幅。数据公布后,美债跳水、美指回升,原油跌超2%,降息预期下降,降息次数从此前的两次降为一次,且降息时间调整至12月,大宗商品整体承压。

国内市场,受春节假期因素影响,中国制造业PMI指数呈现季节性回落,1月制造业PMI录得49.1%,环比前一个月下降1.0个百分点,由扩张转为收缩区间。其中,生产指数和新订单指数分别为49.8%和49.2%,环比下降2.3个百分点和1.8个百分点,反映生产活动和市场需求均有下滑,与假期员工返乡,工厂停产有关。此外,新出口订单下降1.9个百分点至46.4%,与2024年初相当,主要来自季节性因素影响。后续关注在关税落地后出口订单的变动情况。国内宏观数据将集中在3月中旬公布,金三银四需求证伪尚未到来,市场受消息面的影响较大,波动加剧。

二、关税冲击钢材出口,间接影响大于直接影响

产业方面,美国宣布对所有进口的钢铁征收25%关税,且“没有例外和豁免”。此前, 2月1日美国已经宣布对中国输美产品加征10%的关税,值得一提的是,早在2024年美国就把钢铁等产品关税从0-17%涨至25%,而此次将中国直接出口美国钢铁关税提高到35%,对中国钢材出口市场形成的冲击,其间接影响大于直接影响。

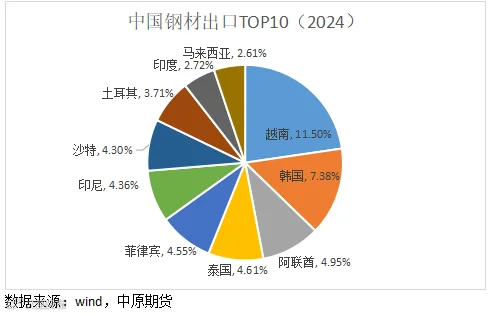

近年来中国出口美国的钢铁产品逐年下降,2024年出口美国钢材仅占总出口的0.8%,中国直接出口美国的钢材数量有限,主要出口国集中在东南亚和中东地区。其中出口到越南占比最高,达到11.5%,其次是韩国、阿联酋、泰国和菲律宾。值得关注的是,2024年美国进口钢材的前五个国家中,韩国占比9.73%,越南占比4.72%,分别居于第四和第五位。且越南2024年对美出口增幅达到143%,土耳其、阿联酋等国对美出口也大幅攀升。

此次美国对全球所有国家加征25%的钢铁进口关税,将进一步打压转口进入美国市场的份额。此外,有报道称,印度可能最快在六个月内对中国钢铁征收15%至25%的临时税,从出口总量来看,印度目前是中国第九大钢材出口国, 2024年出口301.25万吨,占比2.72%。短期对市场情绪的冲击大于实质性影响。从细分品种来看,2024年美国进口冷轧、镀锌等冷系薄板材料增幅更大,钢筋、热卷、管材等进口增幅较小。关注后续热卷下游加工品的出口变动。

三、季节性累库持续,需求尚待恢复

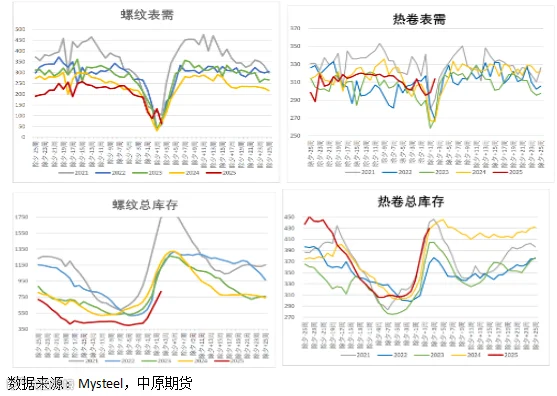

按照季节性规律,节后两周市场较为清淡,终端需求仍在逐步恢复中,钢厂生产快于需求恢复。从Mysteel周度数据来看,本周五大材产增需减,累库加速。其中,螺纹钢减产5.65万吨,同比回落7%。表观需求64.17万吨,下降67.38万吨。供需双弱,总库存继续累库,环比增加113.98万吨至819.36万吨,同比去年下降22%左右,且主要累库集中在社库,反映节后厂库逐步向社库转移,终端需求恢复偏缓。热卷方面,整体累库较上周改善,产需双增,产量增加4.8万吨,表需回升15.16万吨,总库存延续累库,但增量收窄,环比上升15.34万吨,较去年同期高出11%,厂库由增转降5.02万吨,社库增加20.36万吨,同比增幅达16%。但库销比改善,由1.50降至1.37。整体来看,节后下游刚需恢复热卷快于螺纹钢。

综合以上,春节过后,市场仍处于需求逐步恢复阶段,季节性累库叠加关税消息带来一定冲击。目前钢厂高炉和电炉均有利润,生产恢复整体快于需求端,接下来一个月时间,将考验终端需求承接能力和恢复情况,这也将直接影响库存表现。短期来看,钢价略有承压,螺纹钢或将进一步试探下方3200左右的谷电成本支撑。考虑到两会政策仍有预期,同时金三银四需求尚待验证,不过分悲观。螺纹钢波动区间暂看3200-3400,热卷波动区间3300-3500。

免责条款

作者:林娜

从业证书:F03099603

投资咨询:Z0020978