核心观点:

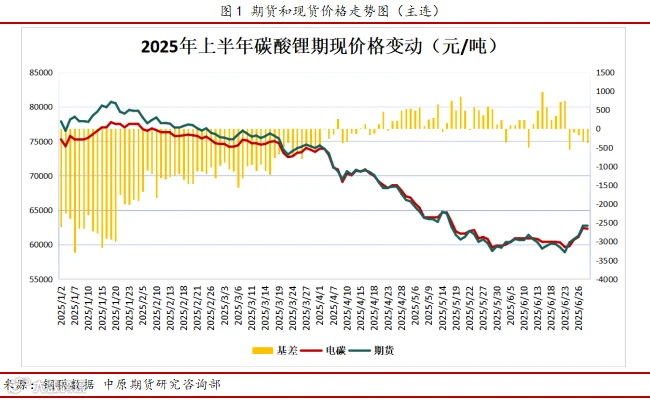

回顾2025年上半年,碳酸锂整体仍旧维持下行趋势,走兑现基本面预期逻辑,短期扰动明显。1-3月下旬,区间震荡。25年春节前后,碳酸锂价格维持在7.5万元/吨以上,下游企业春节前集中备货,引起价格小幅反弹至8万。3月下旬-5月底,单边下跌。进入3月下旬,价格进入下行通道,截至5月底,价格跌至59080元/吨,跌幅达27.59%。5月底-6月下旬,止跌企稳。进入6月份,价格止跌企稳,现货价格在59600-60900震荡,期货价格在58900-61500震荡,基差在-550至980之间震动,基差波动增强。

展望2025年下半年,两个热点问题将会对碳酸锂后续行情产生重大影响。第一、储能需求。上半年储能订单超预期增长,提振锂电需求,储能需求值得持续关注。第二、欧盟关税政策。欧洲新能源汽车市场增长可期,当前双方已达成技术协定,唯独欠缺政治意愿。

策略建议:

2025年下半年产能过剩仍旧是主旋律,市场对碳酸锂价格利空信息钝化,对利多信息敏感。碳酸锂价格预计受市场扰动影响增大。价格区间:5万元-8万元/吨。

风险提示:

供应侧减产预期、欧盟关税政策变动、储能需求超预期。

一、2025 年上半年市场回顾

1.1 行情回顾:1-3月下旬,区间震荡

2025年上半年碳酸锂仍旧维持下行趋势,走兑现基本面预期逻辑,短期扰动明显。

25年春节前后,碳酸锂价格维持在7.5万元/吨以上,下游企业春节前集中备货,引起价格小幅反弹至8万,此次备货是下游企业对春节后江西环保检查的担忧。2024年春节后,由于环保督察导致江西地区复工缓慢,价格上涨28.30%。

1.2 行情回顾:3月下旬-5月底,单边下跌

进入3月下旬,价格进入下行通道,截至5月底,价格跌至59080元/吨,跌幅达27.59%。该阶段投放产能逐步落地,下游需求成交寡淡,累库加剧,价格缺乏有效支撑,受价格持续下行拖累,矿端价格跟跌,成本支撑持续弱化形成矿-盐螺旋式下跌的恶化循环。

1.3行情回顾:5月底-6月下旬,止跌企稳

进入6月份,价格止跌企稳,现货价格在59600-60900震荡,期货价格在58900-61500震荡,基差在-550至980之间震动,基差波动增强。此次价格止跌企稳逻辑在供应端,受价格持续下跌拖累,我国5月锂辉石进口下降20.88%,碳酸锂进口下降25.37%,供应收缩限制价格持续下跌。

二、2025年上半年基本面变动

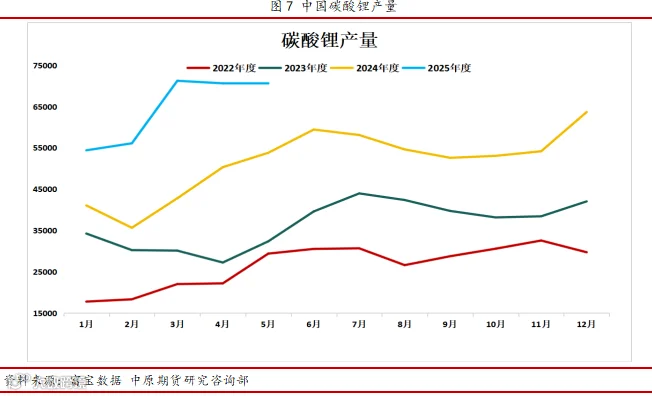

2.1 产量:产能有序释放,产量创历史新高

上半年碳酸锂产量处于历史同期高位。5月碳酸锂产量为7.07万吨,1-5月月均产量为6.46万吨,与去年全年月均产量相比增长25.22%;1-5月总产量为32.31万吨,与年同期相比增长44.50%。

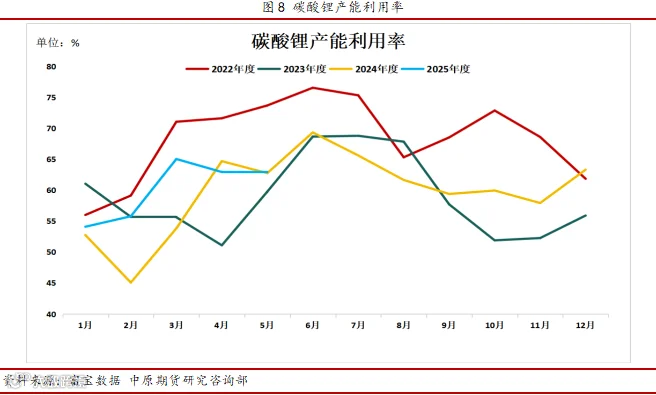

上半年产能利用率维持在55%-65%之间,处于历史同时中位。1-5月产能利用率为60.16%,与去年全年相比增长不足0.5个百分点。

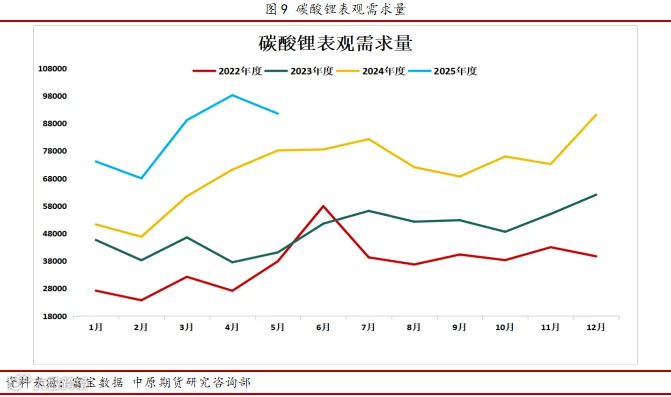

2.2 需求:新能源汽车和储能需求强劲,需求增速低于产量供应

碳酸锂表观需求量处于历史高位。5月碳酸锂表观需求量为9.15万吨,环比下降6.81%。1-5月月均消费量为8.42万吨,与去年全年月均消费量相比增长18.81%。1-5月总消费量为42.11万吨,与去年同期相比增长36.33%。

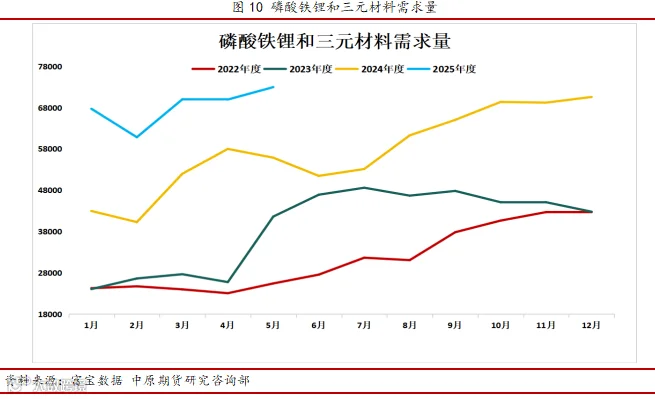

正极材料(磷酸铁锂和三元材料)对碳酸锂消费总量持续创历史新高。5月正极材料消费碳酸锂7.30万吨,环比增长4%。1-5月月均消费量为6.83万吨,与去年全年月均消费量相比增长18.93%。1-5月总消费量为34.15万吨,与去年同期相比增长37.12%。

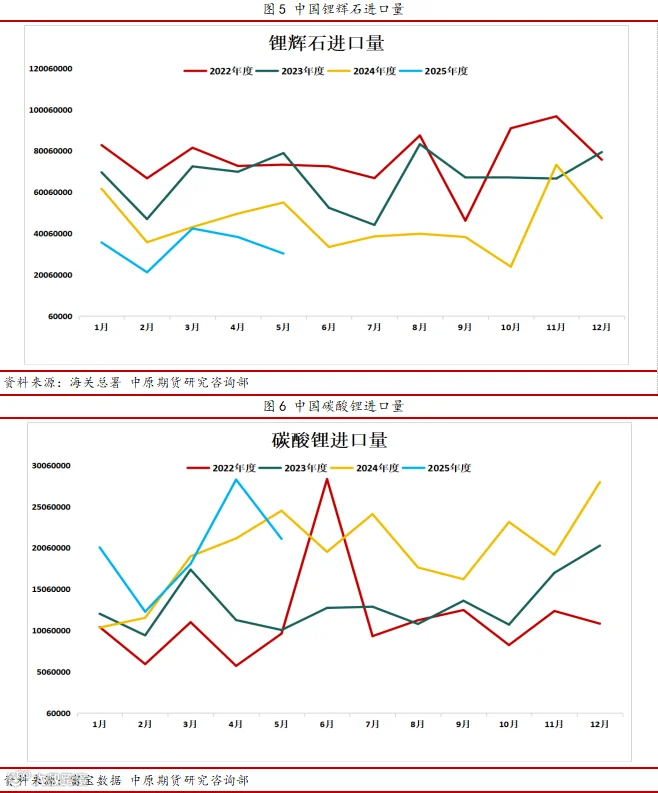

2.3 进出口:矿和盐进口下降明显,过剩预期凸显

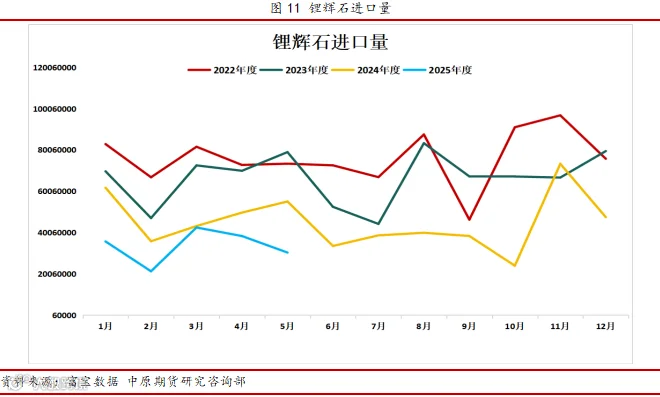

锂辉石原料进口收缩明显,进口量处于历史同期低位。5月锂辉石进口量为3.03万吨,环比下降20.88%。1-5月月均进口量为3.36万吨,与去年全年月均进口量相比下降25.41%。1-5月总进口量为16.79万吨,与去年同期相比下降31.55%。

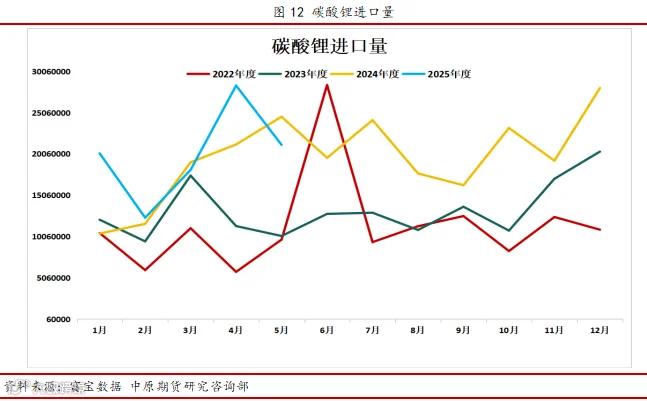

碳酸锂进口高位回落,增长动能弱化。5月碳酸锂进口2.11万吨,环比下降25.37%。1-5月月均进口量为2.00万吨,与去年全年月均消费量相比增长2.21%。1-5月总消费量为10.00万吨,与去年同期相比增长15.27%。

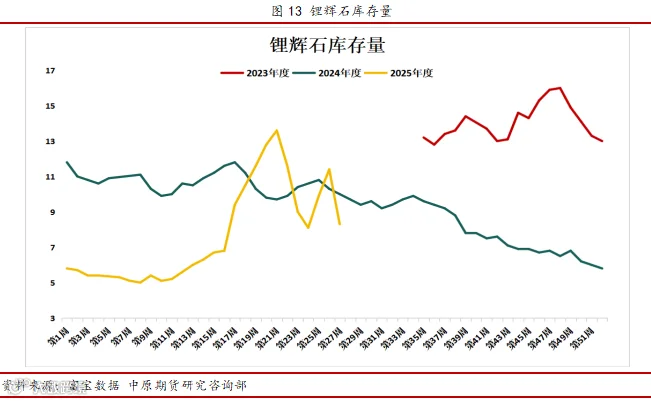

锂辉石处于高位去库,库存量比历史同期略低。截至第27周锂辉石库存量为8.3万吨,环比下降27.19%,同比下降17%。前27周周均库存量为7.73万吨,与去年全年周均库存量相比下降17.11%。

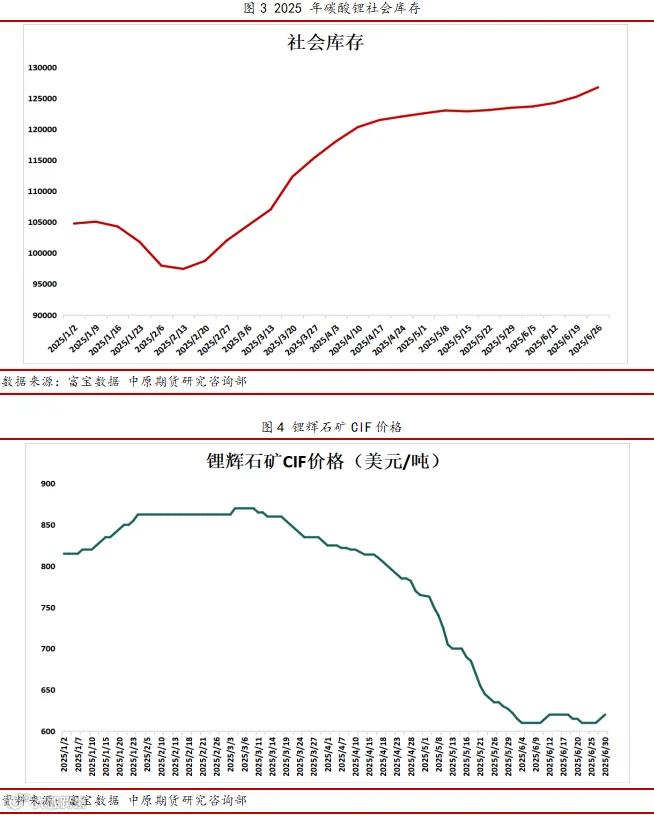

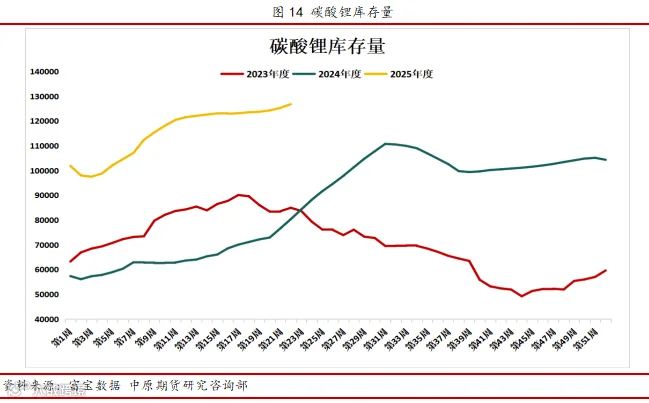

碳酸锂库存高位累库,库存量为历史同期最高。截至第27周碳酸锂库存量为12.68万吨,环比增长1.22%,同比增长57.85%。前27周周均库存量为11.52万吨,与去年全年周均库存量相比增长33.57%。

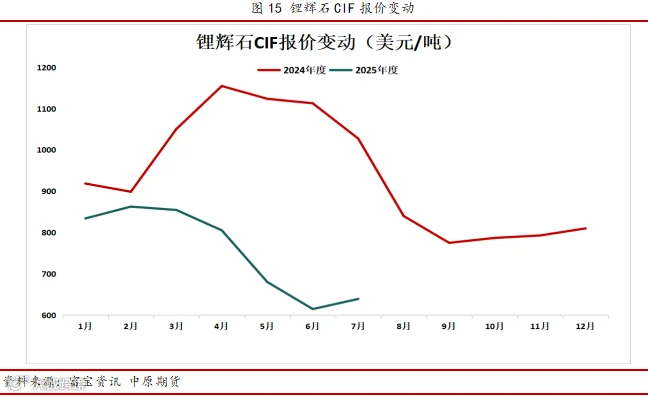

锂辉石价格处于历史低位,614美元/吨形成有效支撑。6月锂辉石均价跌至历史新低,614美元/吨,环比下降9.65%,同比下降44.81%。1-6月锂辉石均价为755.52美元/吨,相比去年全年均价下降19.69%。

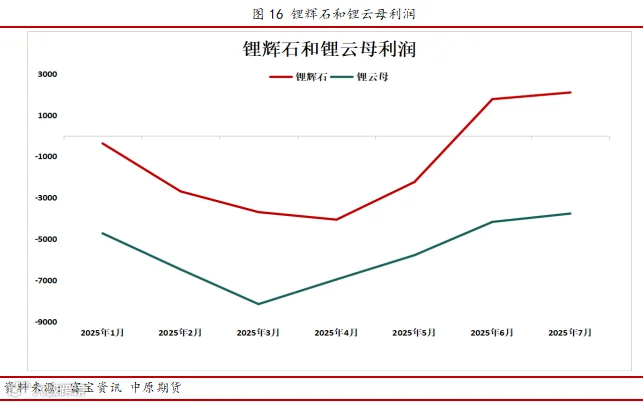

锂辉石利润修复为正,锂云母利润收窄。6月锂辉石月度利润1774.2元/吨,环比修复4017.02元/吨,锂云母月度利润-4175.15元/吨,环比修复1617.34元/吨。1-6月锂辉石平均利润-1315.62元/吨,锂云母平均利润-5724.03元/吨。

基本面来看,碳酸锂产量和进口月度供给总量9.18万吨,碳酸锂表观消费9.15万吨,产销平衡;碳酸锂库存达12.68万吨,历史高位。高库存抑制价格向上空间。截止6月,锂矿价格受锂盐期货拖累,下降幅度明显,锂辉石利润由亏转盈,锂云母利润向上修复,成本利润变动支撑企业维持现有开工节奏。供给端减产动力不足。从供需变动速度来看,产量同比增长31.37%,远大于表观需求增速的17%,其中下游磷酸铁锂数据表现亮眼,磷酸铁锂同比增长34%。磷酸铁锂需求增长成为碳酸锂下游需求的关键支撑,磷酸铁锂需求增长放缓,可能会引发单边剧烈行情。磷酸铁锂电池下游主要应用方向为新能源电池和储能。

三、2025年下半年热点追踪

2025年 1-5月,中国储能电池产销分别累计完成 159.98GWh和 136.2GWh,同比增长84.63%和121.10%,累计出口 37.1GWh,同比+341.67%。

储能电池今年上半年产量维持高位,一方面是赶在国内储能补贴政策退坡前“抢装机”,另一方面是海外出口业务超预期。据储能头条不完全统计,2025年1-6月,各储能企业共计签订了超94.1GWh的储能系统订单。不过考虑到目前海外电芯厂也在瞄准中东储能市场,以及一些新型储能技术的发展。储能订单的跳跃式增长对碳酸锂实际需求增幅还需持续关注。

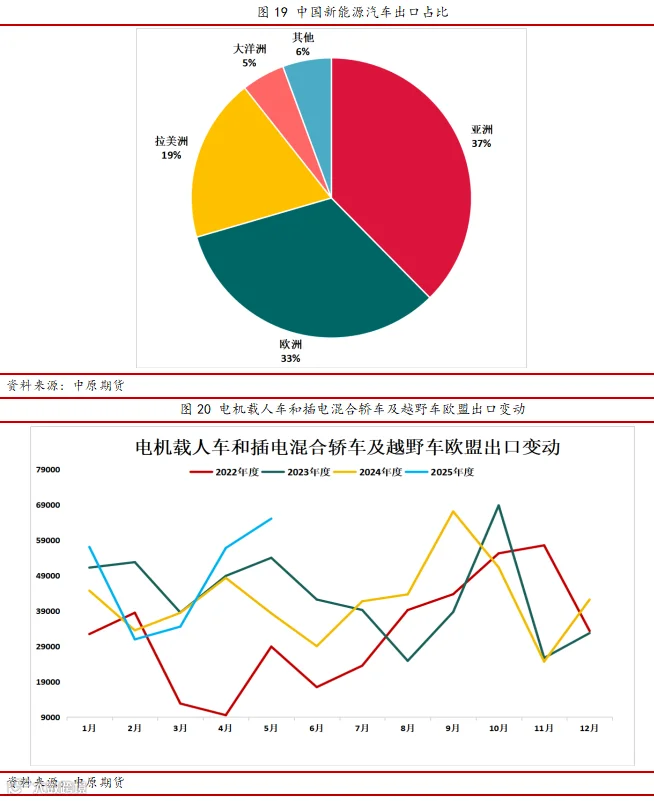

7月4日,央媒发表消息声称,中欧电动汽车谈判的技术部分已经基本完成,只欠临门一脚,关键在于欧方能否展现出相应的政治意愿推动问题的解决。 在中国新能源汽车出口结构中,出口至欧洲的新能源汽车占出口总量的33%,截止2025年5月,欧洲地区新能源汽车销售总量为142.0万辆,同比增长25.6%,渗透率为22.4%,较去年同期上升4.9个百分点。中国出口至欧盟的新能源汽车为32.72万辆,同比增长18.86%,占销售总量的23.04%。

四、总结

基本面定性预期:产能方面,增长放缓,产业出清调整;产量方面,月度数据持续爬坡,开工率稳重偏低;库存方面,社会库存高位,去化为主;表观需求方面,需求增长明显,但幅度低于产量;成本方面,澳矿价格反弹高度有限,弱化底部支撑;利润方面,锂辉石利润处于盈亏平衡线,锂云母亏损修复

热点关注:国内储能市场爆发性增长和海外欧洲市场需求爆发

行情走势:冲高回落,震荡偏弱

价格区间:5万元-8万元/

免责条款