7月以来,宏观氛围持续转暖,“90天”关税暂停期继续后延至8月1日,中央财经委会议有关“反内卷”成为热门词,市场高度关注相关领域在生产端调控措施。与此同时,地产政策预期升温,且基于当前螺纹钢和热卷需求维持一定韧性,淡季累库压力并未显现,叠加双焦拉涨带来成本支撑上移,低估值下黑色系强势反弹,螺纹钢和热卷盘面价格均已来到清明节后价格跳空低开的位置,创出两个月来新高。

一、海外关税风险暂缓,国内政策预期回升

海外方面,原定7月9日的“90天”关税豁免期到期,宣布延长至8月1日。从最新采访报道来看,美国将计划对多数贸易伙伴征收15%或20%的统一关税,具体落地情况仍待观察,目前关税落地风险暂缓,风险偏好有所回升。与此同时,美联储降息博弈仍在持续,下一任美联储主席热门人选沃勒周四重申,认为当前联邦基金利率过于限制性,并表示可能在7月底美联储会议上支持降息。整体来看,海外宏观氛围回暖,风险资产整体乐观,标普纳指双双创出新高。

国内方面,中央财经委员会议第六次会议中强调“纵深推进全国统一大市场建设,要聚焦重点难点,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出”。这也令“反内卷”成为近期热点话题,同时市场将其与“供给侧改革”相对比。目前来看,“纵深推进全国统一大市场建设”意味着此轮“反内卷”不仅聚焦“光伏领域”,其覆盖范围可能更加广泛,协同性也要求更高,尤其针对长期“低价竞争”的表现,成为“反内卷”治理的重点之一,也意味着这可能是一项系统性长期工程。目前在相关钢铁领域,未来粗钢的调控也引发市场猜想。此外,需求侧的政策预期也随之回升。而近期有关城市更新,推进新型城镇化目标相关政策预期也不断增强。对黑色系相关品种形成关键支撑。

二、钢材需求显韧性,淡季累库压力有限

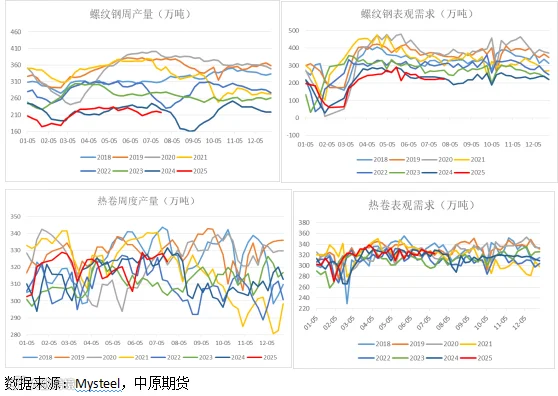

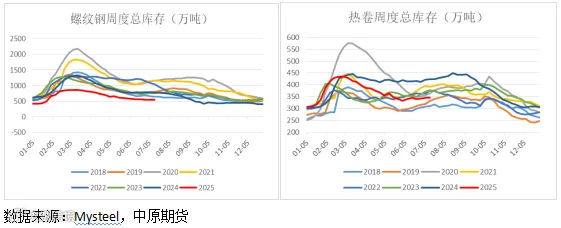

五大材周度产需双降,其中螺纹钢和热卷需求均表现出一定韧性,螺纹钢产量下降4.42万吨至216.66万吨,同比下降5%左右,表需下降3.37万吨至221.5万吨,同比2024年下降4%。供需结构仍处于双弱的格局,总库存延续去库,环比下降4.84万吨至540.37万吨,去库速度较上周略有加快,总库存较去年同期下降31%。周度去库主要集中在社会库存,环比下降5.25万吨至359.49万吨,厂库小幅回升0.41万吨至180.88万吨,同比下降35%。整体来看,螺纹钢淡季没有明显累库压力,且库存绝对量偏低,贸易商低库存策略为后续旺季阶段性补库提供了一定空间。

热卷产需双减,产量下降5万吨至323.14万吨,同比下降3%,表观需求下降1.86万吨至322.51万吨,同比下降2%,总库存小幅增加0.63万吨至345.56万吨,累库幅度较上周趋缓,同比低于去年18%左右。且厂库仍有小幅下降0.51万吨,社库小幅累库1.14万吨。另据SMM数据显示,上周(截止7月4日当周)中国出口钢材总量环比下降22%至244.51万吨,周度出港虽有一定程度转弱,但同比仍处于偏高水平,需关注接下来出口持续性。整体来看,目前热卷淡季累库压力不大,基本面结构略好于去年同期。

三、蒙煤通关暂停,双焦反弹成本支撑上移

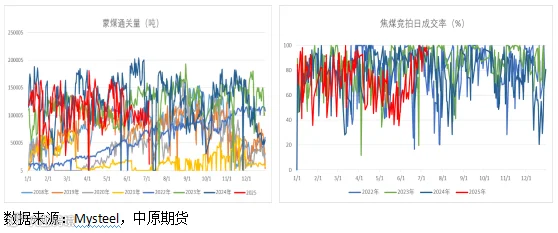

双焦方面,下半年“安全检查”相关扰动或将增加,近期蒙古国那达慕会议(7月11日至17日)口岸闭关,一方面,将缓解口岸监管库库存压力,另一方面,贸易商提前备货积极性增强,线上竞拍表现活跃,带来焦煤价格的进一步反弹。同时,基于近期宏观氛围回升,终端投机性需求增加,钢厂报价纷纷上调,焦炭开启首轮提涨,河北主流焦企对焦炭自7月14日起,捣固湿熄焦上调70元/吨、顶装湿熄焦上调90元/吨、捣固干熄焦上调75元/吨、顶装干熄焦上调95元/吨。本轮提涨明显高于往期,反映市场信心的修复,同时带来钢材成本端价格整体上移。

综合来看,当前宏观氛围延续回暖态势,临近7与底政治局会议,政策预期或有进一步推升,政策信号释放强烈,市场信心整体回暖。产业方面,淡季需求表现出一定的韧性,螺纹钢和热卷累库压力并未突显,且随着双焦价格回升,成本支撑上移。中期来看,市场交易的核心将集中在宏观政策以及淡旺季转换时间补库预期,随着黑色系价格重心整体上移,短期即使面临回调压力,下方空间也相对有限,策略上建议逢低做多为主。

免责条款

作者:林娜

从业证书:F03099603

投资咨询:Z0020978