尿素上下游产业链中包括供给、需求、库存、原料成本等多种因素均对尿素价格存在影响,为了解产业链各指标对尿素价格的影响程度,本文主要采用了相关性分析方法对各因素之间的相关系数进行了探究,并且对可能出现的价格传导路径进行了简要分析。结果显示,上下游产品价格之间的相关性一般相对较高,比如煤炭期现货价格与尿素价格的相关性会略大于复合肥、三聚氰胺等,而下游开工率数据与尿素价格之间的相关系数则并不显著。

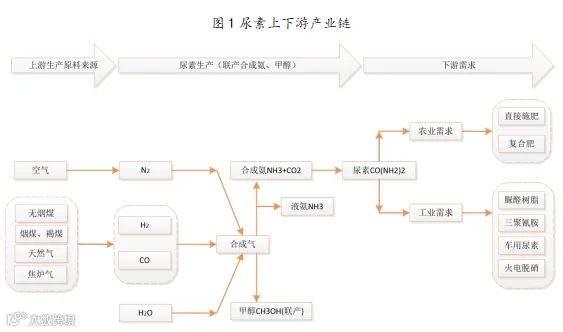

一、尿素产业链概述

尿素产业链上游原材料主要包括煤炭和天然气等,下游消费主要用于农业需求、工业需求以及部分出口,其中农业需求包括农业直接施用和生产复合肥以后的间接施用,工业需求则用于生产脲醛树脂、三聚氰胺,以及电厂尾气脱硝和柴油机尾气的处理液等。为了解产业链上下游各指标对尿素价格的影响程度,本文选取了2020年至2025年期间相关指标的历史数据进行了相关性分析,历史数据及相关性分析结果均来源于钢联数据终端。

二、供应端指标与尿素价格相关性分析

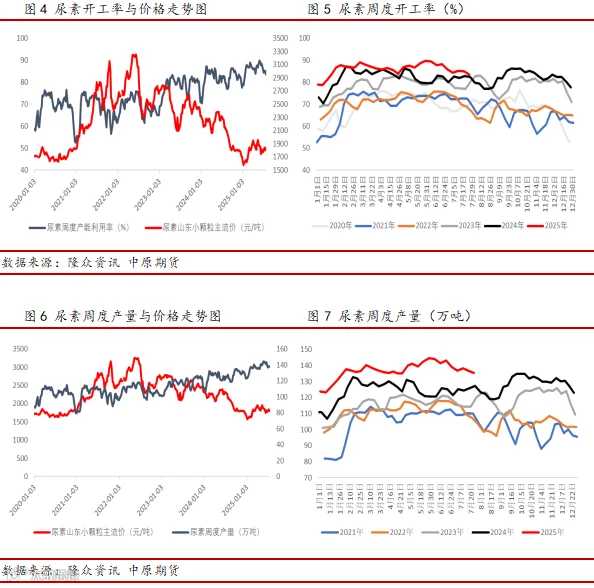

国内尿素生产原料以煤制为主,煤制尿素在产能中占比能够达到70%以上,因此本文主要选取了煤炭价格作为原料端的相关性分析指标。从相关性分析结果来看,尿素期货与焦煤期货相关系数高达0.898,尿素现货价格与煤炭现货价格相关系数也达到了0.771,结果显示煤炭价格与尿素价格之间存在较强的正相关关系。煤炭作为尿素的主要生产原料,其价格变化对尿素价格传导有多种方式,一方面煤炭价格大幅上涨会持续抬升尿素生产成本。另一方面,如果出现由成本端引发利润挤压的情况,就会影响到尿素企业生产积极性,而供应减少以后会对尿素供需产生阶段性改善,进而使得尿素价格上涨。当前煤炭价格正处于稳中上涨的阶段,对尿素成本端存在一定支撑,并且焦煤期货远月价格上涨幅度较大也使得尿素远月成本支撑预期增强。8月中下旬以后随着气温的逐步回落,预计煤炭对尿素的成本支撑也将有所转弱。

从尿素生产企业的开工率、产量指标与尿素价格相关性分析结果来看,尿素周度产量与价格相关系数为-0.177,尿素开工率与价格相关系数为-0.184,二者对尿素价格的相关系数基本较为接近,均呈现一定的负相关关系,但相关程度并不是很强,一方面是由于尿素年内产量及开工波动幅度并不大,另一方面则是还需要考虑到同时期的需求端能进行有效消化。从历史走势图也可以看到随着开工率与产量的不断走高,尿素价格整体也基本呈现下行的趋势。

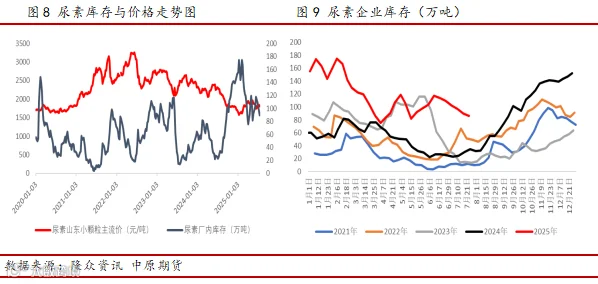

库存作为尿素市场供需情况的直观体现,对尿素价格同样存在一定影响。从相关性分析结果来看,上游尿素企业库存与价格相关系数为-0.36,表明二者之间存在一定的负相关关系,当库存量增加时体现了同时期的产量大于销量,价格会面临下跌的风险,而库存量减少时则说明同时期的需求相对来说表现较好,价格上涨概率会更大。此外需注意的是,当商品均处于极低或者极高的库存状态时,说明市场此时货源较为紧张或面临严重过剩的局面,则价格可能会出现大幅上涨或者持续下跌的风险。当前尿素企业库存仍处于同比偏高的水平,对尿素价格反弹空间将会形成较强压制。

三、下游需求端指标与尿素价格相关性分析

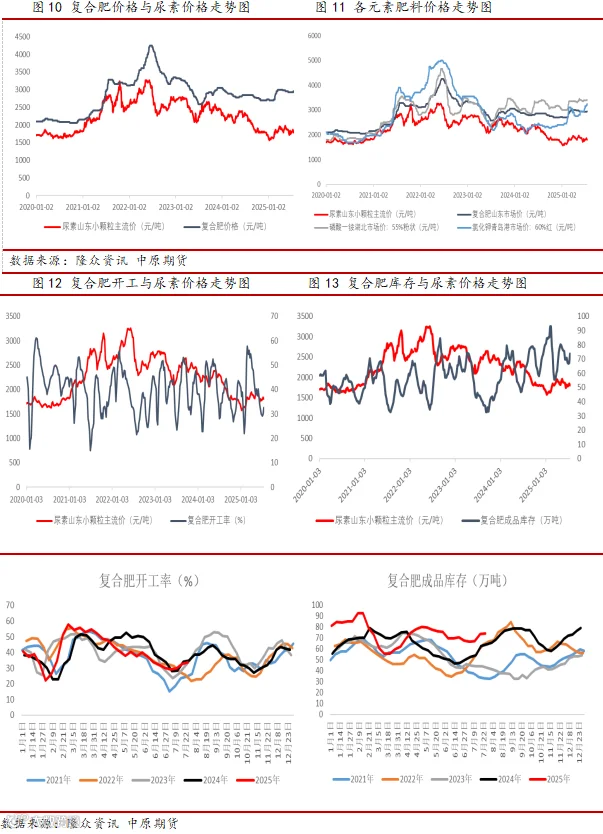

复合肥上游行业为基础化肥,即尿素、氯化铵、硝铵磷、磷酸一铵、氯化钾、硫酸钾等。尿素作为复合肥的基础原料之一,与复合肥以及其他磷钾肥价格之间均存在一定相互影响的关系。从相关性分析结果来看,尿素价格与复合肥、磷肥、钾肥之间的相关系数分别为0.782、0.670、0.796,表明指标之间存在较强的正相关关系。从氮磷钾等原料价格之间可能的价格传导路径来看,如果磷钾等原料价格涨势持续性较好,复合肥下游新单跟进将增加,则企业将会提升开工率以满足经销商提货需求,从而高开工率对尿素等原料价格形成较强支撑。

从复合肥生产季节性来看,由于复合肥主要用于农作物施用,因此其生产开工与农需季节性相关度较高,但从复合肥开工率与尿素价格相关性分析结果来看,二者之间相关系数为-0.143,表明存在较弱的负相关,可能的原因包括如果尿素等原料价格过度上涨,会导致复合肥涨价后下游跟进情况不佳,则复合肥企业利润空间可能会出现迅速收缩的情况,此时复合肥生产积极性将会降低。此外,复合肥成品库存与尿素价格相关系数为-0.305,表明存在一定的负相关,可能的传导路径为当复合肥成品库存处于较高状态时,说明此时下游拿货积极性不足,会对复合肥企业开工产生影响,进而对尿素原料采购需求将有所减弱。当前复合肥开工正处于低位逐步回升状态,预计生产高峰期为8-9月,对尿素原料采购需求也将逐步增加,但成品库存较高及下游提货积极性不足的情况仍对复合肥原料采购规模存在一定限制。

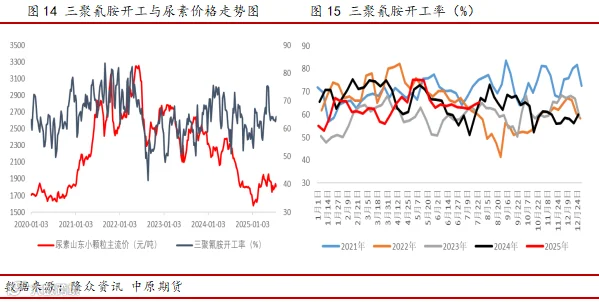

三聚氰胺作为尿素下游需求之一,也是以尿素为生产原料,生产1 吨三聚氰胺约需 3 吨尿素,因此二者价格之间存在较强的正相关关系,相关性分析结果显示尿素价格与三聚氰胺价格相关系数为0.643。此外,由于三聚氰胺全年开工表现较为平稳,因此开工率与尿素价格相关性结果相对较弱一些,相关系数仅有0.235。

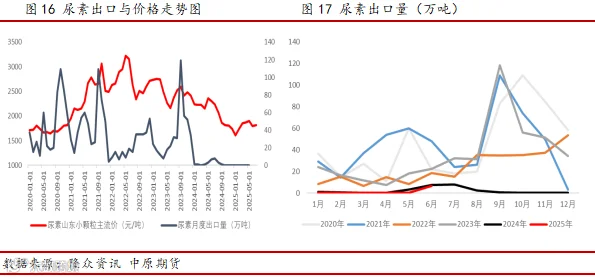

出口作为二季度以来对尿素市场影响较大的因素之一,相关性分析结果显示其与尿素价格相关系数却仅有0.083,可能的原因在于出口量占尿素下游需求总量比例相对较小,并且出口量一般集中在三季度的农需相对淡季时期,而尿素价格则在上半年具有明显的旺季特征,从而导致了同时期内二者之间相关性表现较为一般。由于近年来尿素产能处于扩张周期,供需将面临逐步过剩的问题,而出口量则成为了调节阶段性供需的重要影响因素,因此仍需重点关注出口量指标。上半年1-6月份尿素累计出口量为6.6万吨,随着当前尿素出口的陆续进行,预计三季度出口将有明显增量,对尿素价格存在一定底部支撑,但需注意的是一旦出口出现不及预期的情况,则价格可能会面临下行风险。

整体来看,根据前文的相关性分析结果,上下游产品价格之间的相关性一般相对较高,比如煤炭期现货价格与尿素价格的相关性会略大于复合肥、三聚氰胺等,而下游开工率数据则与尿素价格之间并未出现显著的相关性。结合当前的市场供需情况,目前尿素处于秋季肥需求边际改善及出口陆续进行阶段,并且通常8月份供应端出现减量概率较大,因此后续需要重点关注指标包括秋季肥开工、出口量以及产量变化情况。

免责条款