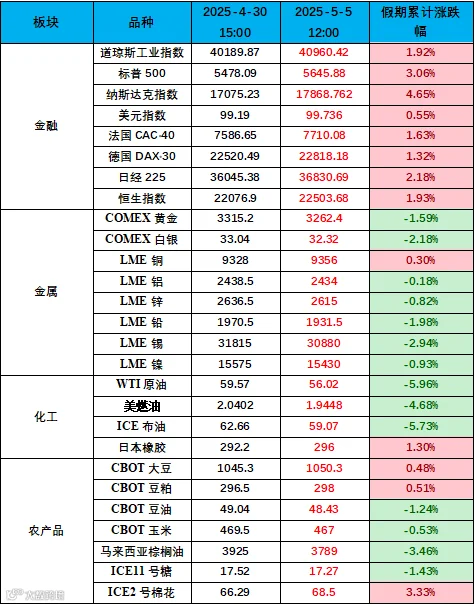

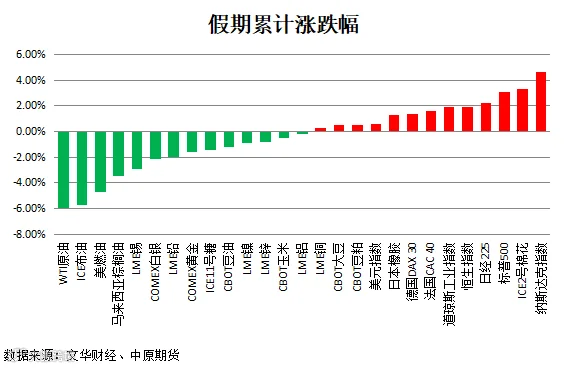

五一假期外盘市场表现

4月30日讯,4月财新中国制造业PMI各分项指数,大都出现下降。其中生产指数在扩张区间微降,新订单指数降至七个月新低,但仍在扩张,显示供给继续好于需求;受对等关税影响,新出口订单指数骤降至2023年8月以来最低,明显低于荣枯线;生产经营预期指数在扩张区间降至2024年四季度以来新低,也是2012年4月有记录以来第三低,显示业界对全球贸易前景的担忧加剧;就业指数在上月短暂扩张后再次落入收缩区间;企业更多动用库存来生产和销售,原材料库存指数降至荣枯线下,产成品库存指数则在收缩区间微升。制造业价格仍然低迷,原材料购进价格指数连续两月位于收缩区间,降幅略有收窄,出厂价格指数在收缩区间持平。

3.美国经济数据大幅走软,“小非农”断崖式暴跌,美国经济自2022年以来首次收缩

4月,美国私营部门新增就业人数仅为6.2万人,是自2024年7月以来的最小增幅,大幅低于11.5万人的预期,较3月下修后14.7万的增幅有所放缓。美国第一季度实际GDP年化季率初值收缩0.3%,远低于前两年约3%的平均增速。美国经济分析局的报告显示,净出口对GDP的贡献减少了近5个百分点。占经济总量三分之二的消费者支出增长1.8%,为2023年年中以来最弱表现。企业设备支出成为报告亮点,按年率计算增长22.5%。

4.非农就业数据高于预期,失业率维持不变

美国4月季调后非农就业人口增加17.7万人,高于预期的13万。美国4月失业率持稳于4.2%,符合市场预期,表明劳动力市场仍然稳健。

5.商务部:美方近期通过相关方面多次主动向中方传递信息

商务部:中方注意到美方高层多次表态,表示愿与中方就关税问题进行谈判。同时,美方近期通过相关方面多次主动向中方传递信息,希望与中方谈起来。对此,中方正在进行评估。中方立场始终如一,打,奉陪到底;谈,大门敞开。关税战、贸易战是由美方单方发起的,美方想谈就应拿出谈的诚意,要在纠正错误做法、取消单边加征关税等问题上做好准备,拿出行动。我们注意到,美方近期不断就调整关税措施放风。中方想要强调的是,任何可能的对话、会谈中,如果美方不纠正错误的单边关税措施,则说明美方完全没有诚意,且会进一步损害双方互信。说一套、做一套,甚至试图以谈为幌子,搞胁迫讹诈,在中方这里是行不通的。

6. 5月3日,欧佩克代表:欧佩克+同意6月增产41.1万桶/日

欧佩克代表表示,欧佩克+成员国同意6月增产41.1万桶/日。欧佩克+原定于下周一举行的会议提前到周六,但目前尚不清楚会议重新安排的原因。此前四位消息人士在会议前放风称6月的增产幅度很可能与5月商定的幅度(41.1万桶/日)类似。市场亦多数预期该组织会再次大幅增产,增产幅度与5月相近。UnitedICAP能源专家ScottShelton表示:“现在市场完全关注欧佩克,甚至关税战也退居次要地位。”石油交易商准备好迎接欧佩克+增加供应。周五油价跌超1%,本周油价下跌8%,创3月以来最大单周跌幅。

7.日本央行连续第二次会议将目标利率维持在0.50%不变,下调经济和核心通胀预期。

8.USDA压榨报告:美国3月大豆压榨量超预期,豆油总库存高于市场预测;USDA干旱报告:美国大豆干旱区域较上周继续缩小。

作者:刘四奎

0371-58620082

执业证书编号:F3033884

投资咨询编号:Z0011291