结论预览:

1-11号糖价格变动的主要驱动并非全球糖产量和需求,而是糖的进出口总额。

2-全球糖贸易结构呈现“进口多元化,出口集中化”。全球各个国家对糖的需求较为稳定,整体呈现稳步增长趋势。

3-国际出口供给集中在巴西、泰国、印度和澳大利亚等四个国家,对11号糖价格影响巨大。

4-我国白糖与11号糖之间存在强线性正相关,与产销差存在明显负相关,与国内进出口几乎不存在线性关系。

预测我国白糖期货价格变动应从11号糖、国内产量数据和国内销售的下游产业三方面分析。

一、11号糖价格

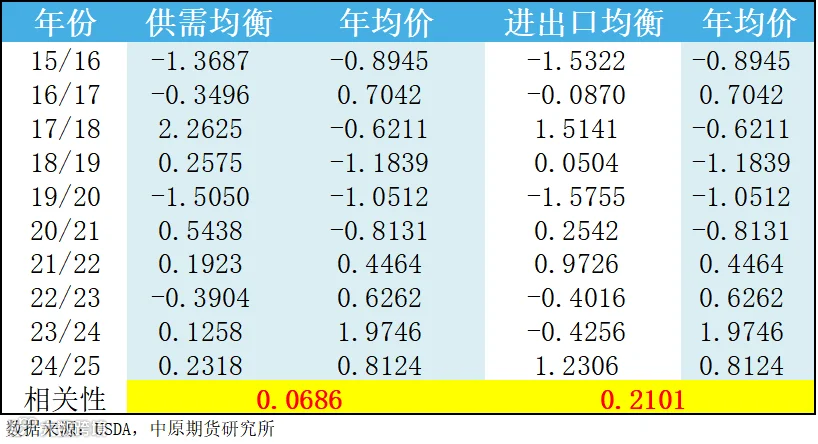

糖或者任何一种大宗商品的价格是由供需关系决定的,用更精确的说法是,糖的价格受可贸易的供需关系决定。价格的出现本身也是为了方便人们进行贸易。为进一步验证我们的观点,我们引用USDA在15/16-24/25榨季的供需和进出口数据进行检测。以全球供需作为全球实际供需量,以进出口数据作为可贸易的供需量,同时我们以ICE交易所的11号糖期货价格作为全球糖贸易指导价,如表1。

为匹配价格与供需的对映关系,本文在计算年均价时,将第二季度至次年第一季度作为完整一个榨季计算糖的平均收盘价。这种统计的原因是由于全球不同国家的榨季月份并不相同,每年榨季开始最早的国家是位于南半球的巴西,从每年4月份开始;榨季开始最晚的国家是泰国,从每年12月份开始。

表1-国际糖产业基本面数据展示

为准确比较全球供需和贸易供需与价格的相关性,本文首先采用Z-Score方法对数据进行标准化处理,然后采用皮尔逊相关系数对数据进行线性相关性验证,结果如表2。

表2-产消供需和进出口供需与糖价格相关性分析

从相关性对比中可以明显发现,贸易供需关系与糖价格的关系相比全球供需更为密切,因此我们可以发现,糖的价格相比较全球供需,受贸易供需的影响更大。此外,由统计学知识可知,即便是代表贸易供需的进出口数据与糖价之间的相关系数低于0.3,这意味这二者之间几乎没有线性关系。因此我们知道,贸易供需与糖价之间的关系并不是简单的线性相关性,二者之间的关系可能更为复杂。因此,我们对糖价格的分析从全球视角更应该关注全球进出口贸易。

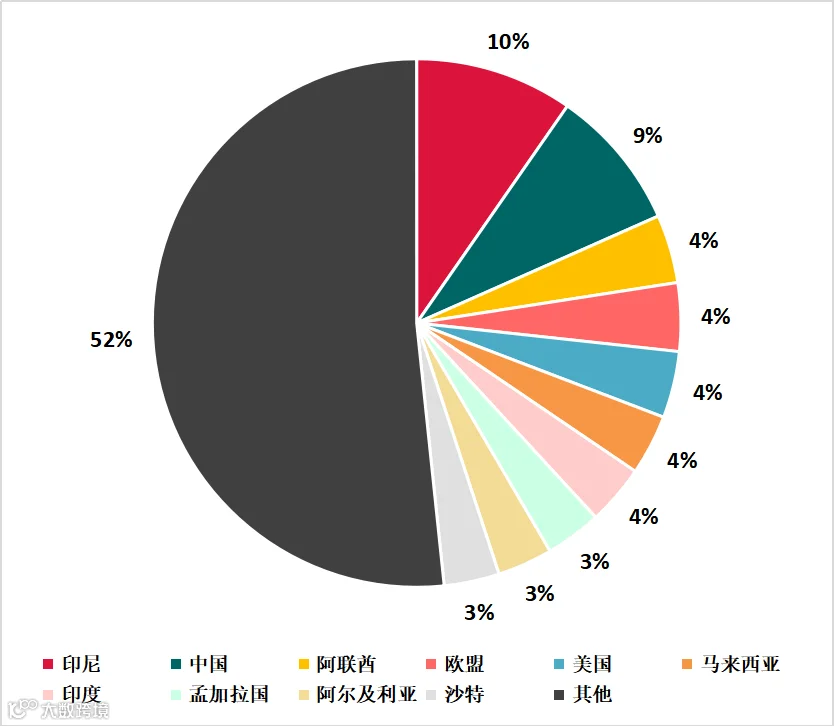

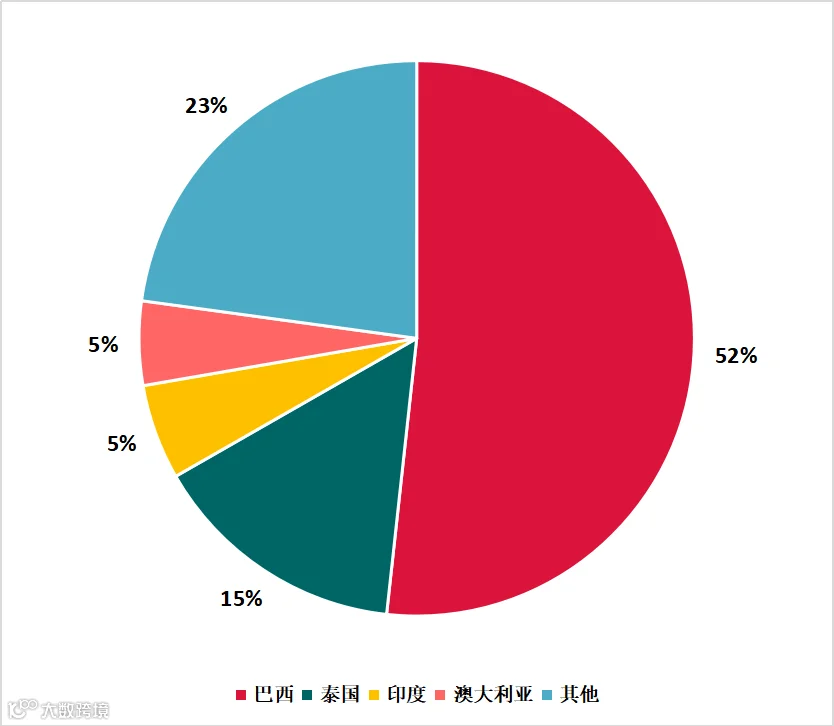

截至24/25榨季,全球前十大糖进口国占全球糖进口48%,其中印尼和中国进口占比位居第一和第二,分别为10%和9%,超过5%,其他国家进口占比在3%-4%。全球前十大糖出口国占全球糖出口的86%,其中巴西占比达52%,超过全球出口量的一半,泰国占比15%,印度和澳大利亚占比5%。通过全球进出口数据对比表明,在全球糖贸易结构中呈现“进口多元化,出口集中化”。

来源:USDA,中原期货研究所

图1-全球糖进口结构

来源:USDA,中原期货研究所

图2-全球糖出口结构

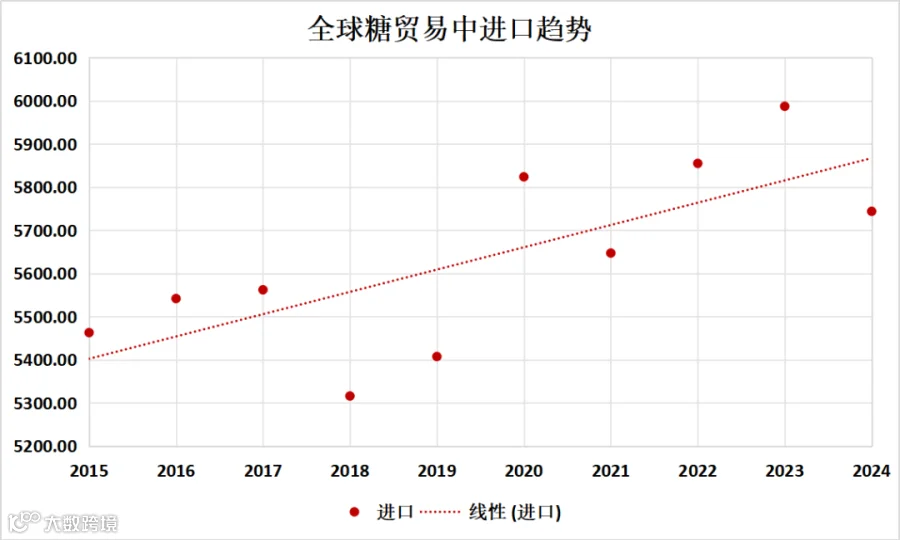

全球各个国家对糖的需求较为稳定,整体呈现稳步增长趋势。人们对糖的需求与经济发展水平和饮食习惯相关,饮食习惯短期不易发生较大改变。经济发展从全球视角看,呈现增长趋势。因此,未来各个国家对糖总的需求量整体或呈现缓慢增长的趋势。

来源:USDA,中原期货研究所

图3-2015-2024年全球糖进口趋势变动

全球对糖的供给集中度较高,主要集中在巴西、泰国、印度和澳大利亚,其中巴西对全球糖定价具有风向标作用,泰国、印度和澳大利亚对区域贸易具有较大的影响。巴西榨季从5月开始到次年4月,贯穿全年,食糖生产销售月份也从每年5月至次年4月;泰国榨季从11月到次年1月,榨期为3个月;销售月份从12月初到次年11月末;印度榨季从11月至次年9月,榨期达11个月,销售月份与榨期同步;澳大利亚从榨季从每年6月至11月,榨期为6个月,销售月份贯穿全年。整体来看,全球贸易供需中,需求分散且多元化,总量维持缓慢增长;供给集中在巴西、泰国、印度和澳大利亚等四个国家;对全球11号糖的价格预测应重点关注以上四个国家的出口情况。

将巴西、泰国、印度和澳大利亚出口数据从2015年2024年汇总处理后,计算其变动与全球年均价关系,可以明显发现,主产四国的出口数据与11号糖的年均收盘价相关系数高达0.6523,具有明显的线性关系。

表3-主产四国出口量与糖价格之间的相关性对比分析

来源:中原期货研究所

二、郑州白糖价格

我国是全球第四大糖生产国,第三大糖消费国,第二大糖进口国,白糖贸易规模巨大。因此,我国郑州商品交易所自2006年1月6日上市白糖期货,随后逐步推出相关的期权合约。我国白糖期货价格受11号糖影响的同时,国内自身的供需状况对其价格也具有较大的影响。

我国的制糖期为每年10月份至次年9月份,我们以一个完整制糖期为统计单位,观察我国郑州商品交易所在2015年至2024年期间白糖数据之间的相关性,本文用白糖价格分别与11号糖价格、产销差、进口量、净出口和供需差进行皮尔逊相关分析,如表4。其中,产销差是产量减销量的差额;供需差是产量加进口减出口减消费的差额;数据均采用标准化处理。

表4-国内白糖期货与11号糖、产销差、进出口、供需差之间的相关性分析

根据相关系数对比可了解到,我国白糖与11号糖之间存在强线性正相关,11号糖变动1个单位,白糖价格通常变动0.76个单位。从白糖价格与基本面的关系来看,中国产销数据对白糖价格变动起主导作用,二者存在明显的线性负相关。产销差数值越大,产量盈余越多,白糖价格下跌越明显。国内的进出口贸易对白糖的价格影响较小,二者几乎不存在线性关系。供需差的影响不如产销差对基本面的影响大。因此,对我国白糖期货的分析应该从三个方面入手:

(1)11号白糖。预测分析11号糖的价格变动将对国内白糖价格的变动提供风向标指引,11号糖的价格主要受巴西、泰国、印度和澳大利亚出口的影响,我们需要关注所有涉及巴西、泰国、印度和澳大利亚糖出口的相关因素,例如汇率、产业供需去、出口政策,船运价格等。

(2)国内产量数据。分析国内甘蔗和甜菜主产区在生长季节的天气状况,种植成本,种植面积和压榨工艺等。

(3)国内销售数据。分析国内糖需求下游细分产业的供需状况,例如烘焙行业、饮料行业、季节性需求变动和产业政策等。

三、总结

本篇报告主要分析了糖的影响因素,并由此得出以下结论:

1-11号糖价格变动的主要驱动并非全球糖产量和需求,而是糖的进出口总额。

2-全球糖贸易结构呈现“进口多元化,出口集中化”。全球各个国家对糖的需求较为稳定,整体呈现稳步增长趋势。

3-国际出口供给集中在巴西、泰国、印度和澳大利亚等四个国家,对11号糖价格影响巨大。

4-我国白糖与11号糖之间存在强线性正相关,与产销差存在明显负相关,与国内进出口几乎不存在线性关系。

5-预测我国白糖期货价格变动应从11号糖、国内产量数据和国内销售的下游产业三方面分析。

本文介绍了糖价格的影响因素后,我们对白糖基本面的系列介绍已经全部结束,本系列旨在对白糖有一个基本的介绍,还有许多更深入的内容,我们将在后续的文章中进一步展开剖析,期待本系列对您了解糖相关的基本信息有所帮助!

免责条款