报告背景:

2025年十一假期临近(10月1日-8日休市,9日恢复交易),由于近期国内外形势复杂多变,假期期间影响市场运行的不确定性因素较多,提醒交易者及时调整持仓比例和结构,理性参与,轻仓过节!

9月30日(周二)当晚不进行夜盘交易;10月9日8:55-9:00为所有商品期货、期权合约的集合竞价时间,当晚恢复夜盘交易。

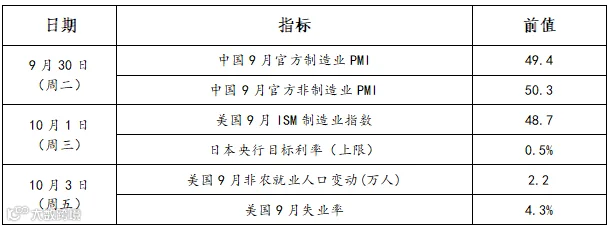

一、重要宏观事件/数据前瞻

二、假期留仓建议

当前巴西供应高峰持续压制市场,8月下半月糖产量大增,国内新榨季增产预期与进口糖浆增加共同加剧供应压力;需求端传统旺季临近尾声,现货成交疲软且产区报价普遍下调10-50元/吨。虽然原糖反弹至16美分带动内盘跟涨,但基本面弱势格局未改,建议多单空仓过节,空单轻仓。

当前处于新旧棉交替关键期,新棉丰产预期强烈压制盘面走势,而现货价格坚挺与纺织企业低库存形成底部支撑。宏观层面美元走弱带动美棉反弹,但国内轧花厂收购意愿成为市场焦点。建议空仓过节。

短期看,养殖端迫于资金压力及对后市信心不足,出栏积极性较高,叠加头部去化积极,9/10月出栏量环比继续增加,市场猪源充裕,现货市场在“双节”消费备货下维持弱势下跌,充分说明节前供应压力偏大,而消费端表现疲软,预计到11月,温度进一步降低后,全国腌腊行情方能带来一定的支撑,目前期货盘面明显贴水现货,不断试探12000-12500的区间支撑,假期建议前期高位空单获利减持,留部分继续持有到节后,月间价差反套持有为主。

节前现货备货拉动现货反弹,但是随着备货告一段落,冷库蛋出库压制,整体现货高位不断回落,目前的现货价格不能反映节后的供需,节后现货仍将面临回落趋势,目前现货升水期货,对盘面存在一定支撑,但是盘面继续反映节后预期,建议继续持有空单到节后。

近期花生现货市场基本稳定,受河南多地下雨影响,花生上市有所推迟,东北地区天气相对好转,辽宁、吉林等地的花生陆续出土,但中秋前预计按需采购,等待新季花生的集中上市。建议花生轻仓过节,等待节后上市节奏明朗,整体看来,受花生需求不足压力影响,市场上涨难度较大。

受宏观政策等因素的影响,油脂市场波动性较大。从基本面信息来看,ITS数据显示,马来西亚9月1-25日的棕榈油出口量为128.84万吨,较上月同期增加12.9%。在阿根廷暂停对大豆出口征税后,阿根廷大豆出口量创下七年来最高水平,从企业的申报量来看出货总量达到1050万吨以上。国内来看,油脂市场节后需求减少,对市场支撑有限,原油的不确定性增加了油脂波动,建议轻仓过节,规避长假风险。

美联储重启降息,预计年内仍有两次降息,叠加四季度国内市场仍有一定政策预期,宏观氛围整体偏好。铜方面,全球第二大铜矿Grasberg遭遇矿难停产,预计2026年铜金产量或骤降35%,供应中断预期将干扰铜价。铝方面,供需基本面变化不大,国内进入金九银十传统旺季,关注库存拐点情况。整体来看,宏观驱动下,铜铝价格保持偏强运行,但假期期间外盘风险较大,建议轻仓过节。

供应端方面,近期国内氧化铝运行产能回升,叠加进口窗口持续开启,国内氧化铝供应压力走高;虽然当前氧化铝利润空间被压缩,但暂未有氧化铝厂会采取减产动作,目前各家氧化铝厂主要以执行长单为主。需求端方面,电解铝厂氧化铝原料库存持续累库,现货采购积极性不足。整体来看,氧化铝供需格局过剩,价格承压偏弱运行,警惕宏观市场的影响,建议轻仓过节。

山东区域来看,供应相对充裕,主力下游送货量处于中性偏高水平,随着小长假临近,企业多稳价出货以便释放自身库存,山东低浓度液碱有所承压,下游刚需观望为主。高浓度库存维持合理,预估接下来山东低浓度价格稳中趋弱。综合来看,近期山东现货走势偏弱,需求端表现不及预期,关注烧碱11-1反套和01合约的2500点一线支撑表现,建议轻仓过节。

近期尿素现货市场价格维持低位运行,尿素行业日产已环比回升至20万吨左右的高位水平,叠加部分新增尿素企业装置投产,预计供应端压力将有所增加。需求端,下游需求支撑整体表现仍偏弱,复合肥企业开工低位运行,成品库存压力仍较大,原料采购相对较为谨慎。短期来看,供应压力回升及需求弱势影响下,尿素库存呈现持续累积状态,并且节前尿素企业降价收单压力仍存,尿素期价呈现低位整理运行,下方关注1630-1650元/吨附近支撑位表现,后续需关注印标动态及出口政策变化情况,建议轻仓过节,注意假期风险。

供需依旧呈现双弱格局,但边际有所改善,需求连续两周保持10万吨以上增量,与节前刚需补库有关,这也直接带来库存转降,且最近一周库存降幅略有扩大。当前基本面没有大的矛盾,但需要关注螺纹钢仓单压力。截止9月25日,螺纹钢仓单量达到27.14万吨,同比去年高出5.83万吨,意味着节后10月合约交割压力较大,需求警惕10月中旬市场集中到货的冲击。中期来看,四季度基于宏观政策预期加强,钢价仍有阶段性上行空间,但短期不易追高,且考虑到假期海外将发布非农等关键数据,不确定性风险依旧较大,建议轻仓过节。

供需整体好于螺纹钢,处于历史中位水平,但边际仍有小幅累库。最近一周热卷产消均呈现小幅下降,库存增幅较上周略有趋缓,基于当前钢材整体出口保持韧性,热卷供需矛盾有限。且制造业进入传统旺季,仍有补库增量预期,基本面压力不大,价格更多受宏观情绪和原料端走势影响。当前价格趋于震荡调整,中期具备低位回升的空间,关注9月制造业PMI变化。节前随着保证金调整资金离场意愿增强,叠加十一假期海外不确定风险依旧较大,建议轻仓过节。

供应方面,周度523家炼焦煤矿山样本原煤日产环比增加4.1万吨,精煤库存环比下降21.8万吨,煤矿延续增产态势,库存没有形成明显压力。基于节前下游企业拉运积极,坑口成交尚可,报价持续抬升。焦炭首轮提涨,供应相对稳定,焦企补库接近尾声,下游铁水日产继续回升1.34万吨至242.36万吨,对双焦形成一定支撑,短期没有负反馈压力。但鉴于假期临近,海外不确定风险加大,资金离场意愿增强,对盘面有一定压力。建议轻仓过节。

季末发运小幅冲量,铁水保持高位且继续抬升,供需呈现双增结构。港口库存略有回升,环比增加1.44%,同比下降7.32%,整体累库矛盾有限。同时,当前终端市场仍处于传统旺季,需求形成一定的支撑,且节前钢厂有补库动作,铁水日产继续回升1.34万吨至242.36万吨,短期没有明显的负反馈压力。铁矿石价格趋于区间震荡整理,暂时关注750-830。基于假期临近,资金有一定离场意愿,且节中海外不确定风险依然存在,建议轻仓过节。

9月以来铁合金价格重心止跌回升,但上方反弹高度有限。基本面看,硅铁锰硅供应弹性较大,“反内卷”政策聚焦亦非铁合金产业,三季度以来企业亏损修复带动产量持续回升,企业累库压力较大;需求端始终低迷,节前钢招落地,钢厂小幅补库但提振有限,市场缺乏预期想象,投机性需求始终低迷。不过成本端支撑渐强,焦煤、兰炭等原料价格抬升,锰矿价格亦坚挺,双硅成本较上半年抬升明显。目前长假临近商品氛围弱稳,铁合金基本面缺乏驱动,仍以宽幅震荡对待,节前建议轻仓操作,产业仍以高位保值思路为主。

当前港口库存攀升至211.2万吨环比增2.4%,8月进口量环比下降22.7万吨但仍处高位,供给宽松格局未改;需求端造纸行业开机率持续偏低,现货针叶浆报价持稳于5350元/吨但成交清淡。考虑到期现价差收窄且11月合约面临限仓波动风险,建议多单轻仓过节。

基本面看供应端虽有个别产线检修安排,但前期停产企业复产导致行业供应小幅增加,而教辅教材需求支撑乏力与社会订单刚需为主的现状,使供需结构趋于宽松;成本端针叶浆阔叶浆横盘运行,对纸价支撑力度有限。当前价格处于震荡区间中轴,建议空仓观望,警惕供应增量超预期带来的下行风险。

基本面看供应端呈现分化,锂辉石提锂产能持续恢复(占比超60%),但云母矿减产及江西矿山复产不确定性仍存;需求端节前备货支撑现货成交重心上移,8月锂盐厂库存环比下降12.81%显示去库顺畅。当前价格已跌破前日预测区间下沿,实际走势弱于预期,建议空仓过节。

从近日的盘面观察可以看到,资金继续追逐弹性好、产业催化不断的科技板块,科技板块持续强势,其主线地位较难撼动,科创50指数持续创出近期新高,但随着拥挤度风险的逐渐增大,对可能出现的短线波动和阶段性调整仍需保持适当的提防!

目前从沪指来看,虽然临近8月底以来的箱体上沿,但仍未摆脱箱体震荡格局。往后看,若能放量突破箱体上沿,则有望打开进一步上行的空间,但在沪指尚没有有效突破箱体上沿之前,暂仍以震荡的态势看待近日行情为宜。

此外,需要注意的是,随着国庆长假脚步的临近,节前效应或将逐步显现,部分资金或有避险意愿,节前短线抛压或将有所加大。深成指、创业板指数在不断拿下新高之后,上方面临的阻力也或将加大。

操作上:建议对获利丰厚的头寸做适量止盈保护,剩余头寸可以用期权买方策略保护为宜。

美联储于2025年9月18日宣布年内首次降息25个基点,同时日本央行释放加息预期,推动日元升值,这些因素可能引发套息交易平仓,加剧全球金融市场波动。国内A股市场近期呈现结构性行情,科技股(如电子、半导体)表现强势,科创50指数单日涨幅逾3%。但市场整体分化明显,消费板块疲软,成交额虽连续多日超2万亿元,但近期出现缩量,反映节前资金观望情绪较浓。近期期权隐含波动率(IV)处于震荡上行周期。当前MO平值期权隐波约27.88%,若节前隐波回落至23%以下,可考虑采用跨式或宽跨式策略(同时买入看涨、看跌期权),做多波动率。该策略适合预期市场因长假不确定性或外围事件出现方向性突破,但需注意时间价值衰减风险。若节前市场因获利了结或外部冲击出现回调,可采用牛市看涨价差策略,该策略成本低、风险可控。十一前期权交易应以防守为主,灵活运用波动率与价差组合,控制仓位。

免责条款

此报告并非针对或意图送发给或为任何就送发、发布、可得到或使用此报告而使中原期货股份有限公司违反当地的法律或法规或可致使中原期货股份有限公司受制于的法律或法规的任何地区、国家或其它管辖区域的公民或居民。除非另有显示,否则所有此报告中的材料的版权均属中原期货股份有限公司。未经中原期货股份有限公司事先书面授权下,不得更改或以任何方式发送、复印此报告的材料、内容或其复印本予任何其它人。所有于此报告中使用的商标、服务标记及标记均为中原期货股份有限公司的商标、服务标记及标记。

此报告所载的资料、工具及材料只提供给阁下作查照之用。此报告的内容并不构成对任何人的投资建议,而中原期货股份有限公司不会因接收人收到此报告而视他们为其客户。

此报告所载资料的来源及观点的出处皆被中原期货股份有限公司认为可靠,但中原期货股份有限公司不能担保其准确性或完整性,而中原期货股份有限公司不对因使用此报告的材料而引致的损失而负任何责任。并不能依靠此报告以取代行使独立判断。中原期货股份有限公司可发出其它与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反映编写分析员的不同设想、见解及分析方法。为免生疑,本报告所载的观点并不代表中原期货股份有限公司,或任何其附属或联营公司的立场。此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。此报告并不构成投资、法律、会计或税务建议或担保任何投资或策略适合或切合阁下个别情况。此报告并不构成给予阁下私人咨询建议。