8月下旬以来,尿素期现货价格均呈现持续下行走势。虽然8月份供应端减量较为明显,但由于秋季肥对尿素需求并未形成较强支撑,以及国内尿素出口需求暂未出现集中释放的情况,导致尿素下游需求支撑整体表现偏弱。后市而言,随着小麦用肥的逐步临近,秋季肥提货预期将有所改善,叠加国内参与印标如果能够顺利兑现的话,预计将对尿素价格形成一定支撑。但中长期来看,在新增产能投放格局下,随着秋季用肥以及出口窗口期逐步结束以后,预计国内尿素市场供需仍将会面临较大压力,后续需关注成本端煤炭价格及出口端变化情况。

一、供应压力预计回升

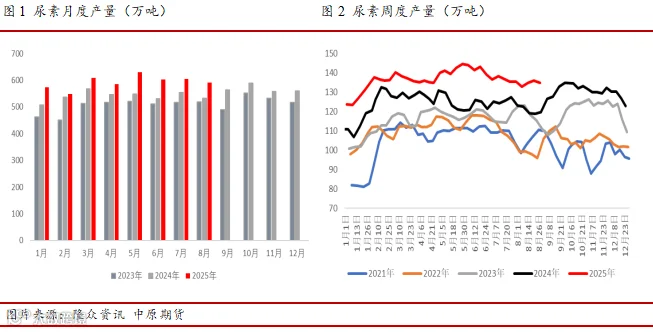

8月份尿素供应呈现阶段性减量状态,但仍处于同期高位水平。受夏季检修装置较多及环保政策等因素影响,尿素装置检修损失量大幅增加,行业日产由8月初的19万吨左右环比降至18.2万吨附近水平。截至2025年1-8月国内尿素累计产量达4744万吨,相较于去年同期累计增加421万吨,累积同比增幅9.7%。其中8月份国内尿素产量为592万吨,环比下降2%左右,同比增幅11%。从新增产能投放情况来看,新疆新冀能源、安徽晋煤中能等新增产能装置已陆续投产,后续9月份及四季度仍有多家尿素企业装置存投产计划。随着前期检修装置逐步复产以及新增产能的陆续释放,预计9月中下旬以后尿素供应端压力将有所回升。此外,受高供应压力及国内需求支撑偏弱影响,上游尿素企业库存仍处于历史同期高位水平,截至2025年9月3日中国尿素企业总库存量为109.50万吨,相较于去年同期增加了46万吨,同比增幅73%,高供应压力下预计将对尿素价格反弹空间形成较强限制。

二、秋季用肥需求临近

8月份国内尿素需求支撑整体表现偏弱。秋季肥方面,当前处于小麦底肥的备肥时期,8月上旬虽然复合肥企业开工率呈现季节性回升趋势,但由于秋季肥生产以高磷复合肥为主,对尿素原料采购需求不及上半年,并且下游经销商担忧出现“旺季落价”的情况,提货进度较为缓慢,导致复合肥企业成品库存持续大幅累积,截至2025年8月29日复合肥企业成品库存为86.72万吨,同比2024年增幅11%。中下旬以后,受环保政策及成品库存压力较大影响,复合肥企业开工率环比有所回落。截至2025年1-8月国内复合肥累计产量为4069万吨,累计同比增幅5.7%,其中8月份复合肥产量为531万吨,与同期相比增幅7.2%,7-8月累计产量为953万吨,与同期相比增幅9.1%。整体来看,8月份秋季肥走货放量较为缓慢,对尿素需求并未形成较强支撑,但随着小麦用肥的逐步临近,预计9月份秋季肥提货将有所改善,后续需关注复合肥企业原料补货及终端经销商提货情况。从尿素下游三聚氰胺需求来看,8月份三聚氰胺月度产量为11.02万吨,环比-18%,同比-26%,月度产能利用率也环比下降至54.18万吨,对尿素原料采购需求支撑有所减弱。

三、出口端关注印标国内参与量

截至2025年1-7月份,国内尿素累计出口量仅为64万吨,相较于出口配额总量来说占比仍然较小,主要原因在于出口受到价格及流向限制,国内尿素出口需求暂未出现集中释放的情况,因此9月份印标参与量或将对国内尿素出口存在较大影响。此次印标最早可追溯到8月15日发布的消息,印度NFL发布新一轮尿素进口标购,截标日期为9月2日,船期为10月31日。印标消息发布以后,对国内尿素市场情绪形成了一定提振。此后根据9月2日的开标情况来看,印度NFL尿素进口招标共收到29家供货商总计565.985万吨货源,东海岸最低CFR价格462.45美元/吨,西海岸最低CFR价格464.70美元/吨。当前虽然印标价格已经发布,但国内参与量仍尚未确定,后续需持续关注印标动态。总体来看,如果9月份国内参与印标能够顺利兑现的话,预计尿素月度出口量环比将有明显改善。但若在当前出口配额总量保持不变的背景下,今年国内尿素产量的同比增幅将远超过出口总量,随着新增产能的陆续投产,预计年内产量同比增幅或将达600万吨左右。因此出口及印标更多影响的是阶段性的供需情况,但在出口窗口期结束以后,预计国内尿素市场供需仍将会面临较大压力。

整体而言,8月份供应阶段性减量明显,而随着前期检修装置的陆续复产,预计9月中下旬以后尿素供应压力将有所回升,并且高库存压力下预计将对尿素价格反弹空间形成较强限制。需求端,当前尿素下游需求整体表现仍偏弱,秋季肥对尿素需求并未形成较强支撑,但随着小麦用肥的逐步临近,秋季肥提货预期将有所改善,叠加国内参与印标如果能够顺利兑现的话,预计将对尿素价格形成一定支撑。但中长期来看,在新增产能投放格局下,随着秋季用肥以及出口窗口期逐步结束以后,预计国内尿素市场供需仍将会面临较大压力,套利方面可关注1-5月间价差的逢高布局反套机会。

免责条款