主要逻辑:

中美达成新的贸易协议,市场情绪缓和;美国政府陷入停摆,关键经济数据暂停发布,美联储10月如期 降息25个基点,但市场对12月份降息的预期大幅下调,铜铝价格均已创出年内新高。 基本面看,铜矿供应扰动频繁,冶炼加工费持续在低位运行,铜矿紧张预期仍在;需求端来看,四季度 中美经济环比或有承压,但明年预期较好。电解铝供应处于高位,需求端表现整体符合预期,关注社库 库存的拐点;氧化铝中期来看仍处于过剩格局,但盘面估值已经处于相对低位,关注前期低点一线支撑。

参考区间:

沪铜84000-90000元/吨;沪铝21000-22000元/吨;氧化铝2600-3000元/吨。

策略建议:

多铜空金;氧化铝逢高偏空。

风险提示:

国内政策不及预期;贸易摩擦继续升级;美国经济数据走弱等。

一、行情回顾

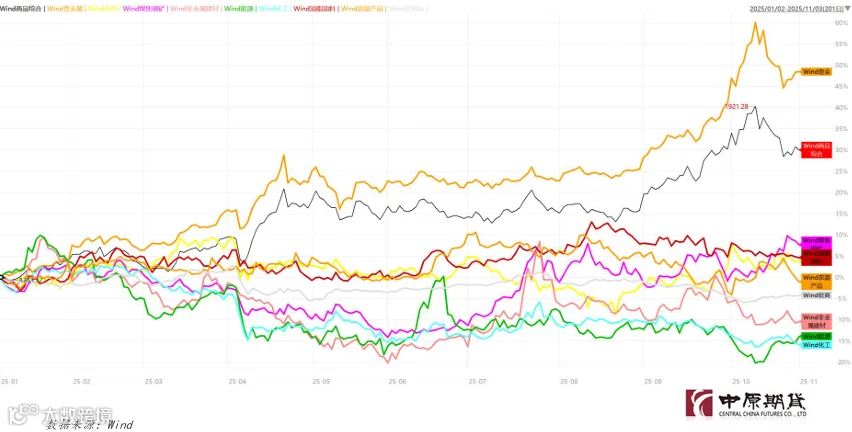

1.1 国内商品市场走势(20250102—20251103)

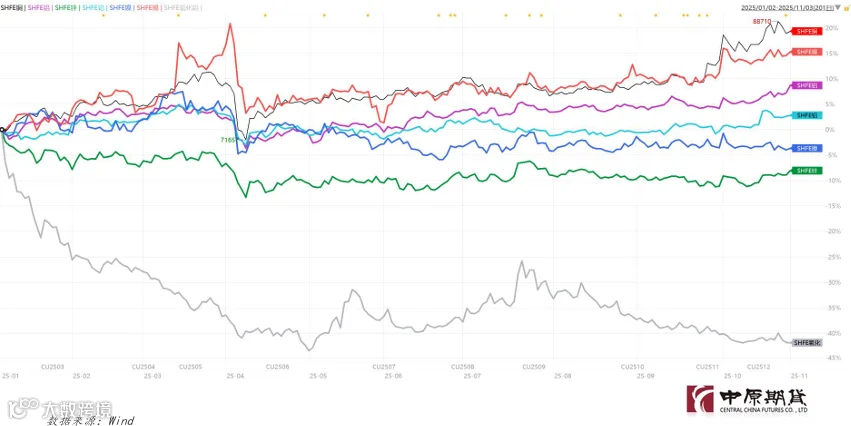

1.2 国内有色市场走势(20250102—20251103)

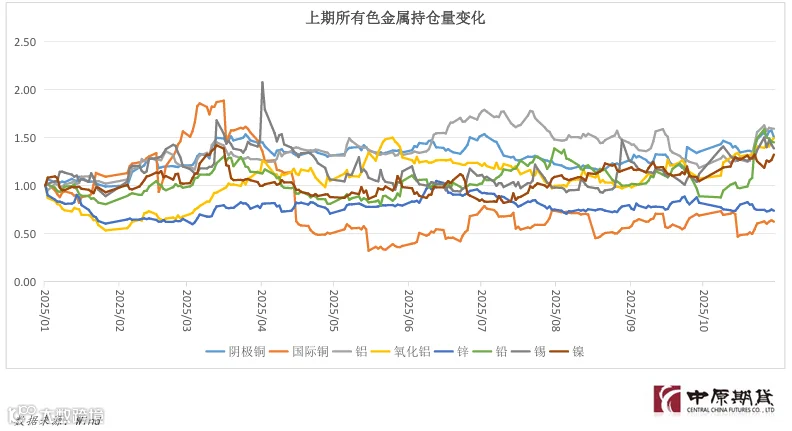

1.3 国内有色持仓量变化

二、宏观分析

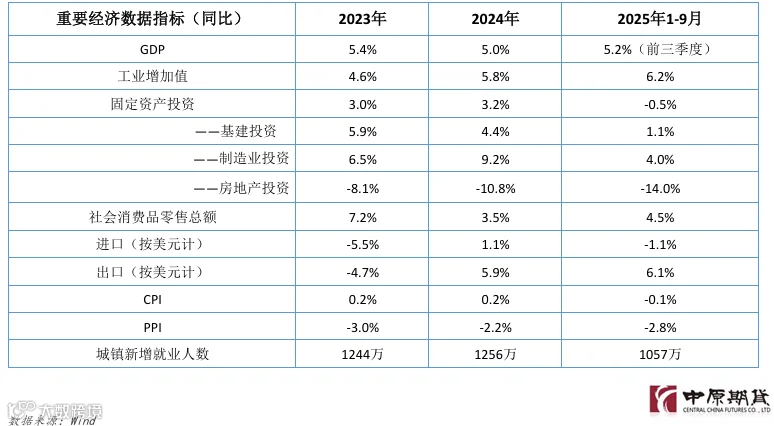

2.1 国内月度经济数据

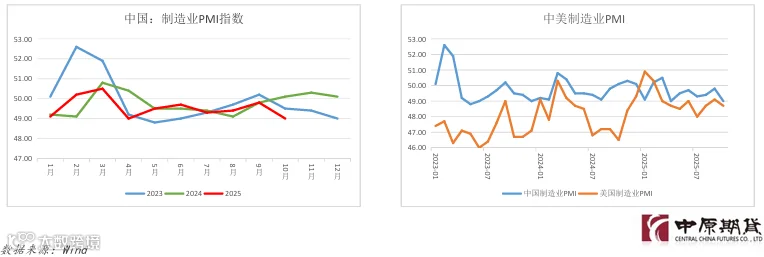

2.2 PMI数据跟踪

中国10月制造业采购经理指数(PMI)为49.0%,比上月下降0.8个百分点。尽管制造业市场供需两端有所偏弱,企业活力 也有所承压,但主要受国际环境更趋复杂,而高技术制造业、装备制造业和消费品行业等三大重点行业PMI保持扩张是 亮点。

美国10月ISM制造业PMI指数为48.7,不及预期的49.5,前值为49.1。美国工厂活动在10月份连续第八个月萎缩,原因是 生产回落和需求疲软。美国制造业普遍面临低迷情绪,企业仍在应对与贸易政策相关的不确定性。生产商在重新调整供 应链、寻找原材料来源的过程中面临挑战。

2.3 重要宏观事件回顾

2025年9月30日,由于美国共和、民主两党在医保相关福利支出等方面存在分歧,美国国会参议院未能在9月30日上一财 年结束前通过新的临时拨款法案,维持政府正常运转的资金耗尽。10月1日起,美国联邦政府时隔近七年再度“停摆”。 截至11月3日,美国联邦政府“停摆”进入第34天,距离史上最长“停摆”纪录的35天只差一天。

北京时间10月30日凌晨2点,美联储公布10月议息决议,宣布降息25bp,符合市场预期,并宣布12月结束缩表。但美联 储主席鲍威尔称12月不一定会降息,整体基调偏鹰。会议过后,市场降息预期明显下调,利率期货隐含的12月降息概率 已从超过90%降至不足70%。最新降息预期的修正,体现的是市场与美联储的分歧、以及美联储内部的分歧。

据新华社北京10月30日电,据商务部新闻发言人介绍,中美两国元首在韩国釜山举行会晤,深入讨论了中美经贸关系等 议题,同意加强经贸等领域合作。中美经贸团队通过吉隆坡磋商,达成的成果共识主要有以下几方面:一、美方将取消 针对中国商品(包括香港特别行政区和澳门特别行政区商品)加征的10%所谓“芬太尼关税”,对中国商品(包括香港 特别行政区和澳门特别行政区商品)加征的24%对等关税将继续暂停一年。中方将相应调整针对美方上述关税的反制措 施。双方同意继续延长部分关税排除措施。二、美方将暂停实施其9月29日公布的出口管制50%穿透性规则一年。中方将 暂停实施10月9日公布的相关出口管制等措施一年,并将研究细化具体方案。三、美方将暂停实施其对华海事、物流和 造船业301调查措施一年。美方暂停实施相关措施后,中方也将相应暂停实施针对美方的反制措施一年。此外,双方还 就芬太尼禁毒合作、扩大农产品贸易、相关企业个案处理等问题达成共识。双方进一步确认了马德里经贸磋商成果,美 方在投资等领域作出积极承诺,中方将与美方妥善解决TikTok相关问题。

三、基本面分析

3.1 产量数据

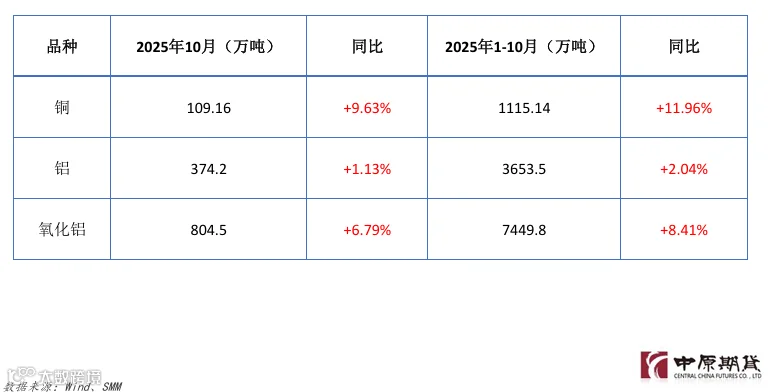

3.1 产量数据(铜)

10月电解铜产量下降2.94万吨,但略小于预期。原因如下:一是10月有8家冶炼厂进行检修,涉及粗炼产能220万吨;据SMM测算对电解铜的影 响量达到5.49万吨;其中有冶炼厂表示阳极铜仍较难采购,对检修期间电解铜产量影响扩大。二是10月铜价创历史新高,精废价差拉大,阳极 铜供应紧张态势略微缓解。;但目前江西、安徽地区关于770号文具体实施情况仍未明确,故而阳极铜采购难易程度亦呈现地区分化;部分炼 厂表示阳极铜和废铜供应增加令产量增加。

进入11月,据SMM与市场交流得到有5家冶炼厂检修,涉及粗炼产能150万吨,预计检修影响量为4.80万吨。据悉,10月有冶炼厂检修推迟,令 检修影响量将更多在12月体现。但仍有部分企业10月开始检修且持续时间较长,影响持续11月、12月。目前高铜价下精废价差扩大,利好使用 废铜或者阳极铜为主的冶炼厂开工,但770号文仍未明确,远期市场仍需计入此项干扰。SMM预计11月电解铜环比下降0.4万吨,10-11月集中检 修后,12月产量或有所提升,但年内铜价屡创新高令部分冶炼厂年底追产意愿较低,预计12月产量仅小幅提升。

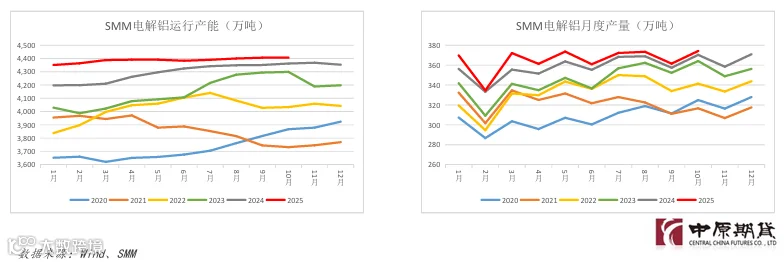

3.1 产量数据(铝)

截止10月份底,SMM统计国内电解铝建成产能约为4584万吨左右,国内电解铝运行产能约为4406万吨左右,环比持平。10月传统旺季延续,虽 然“银十”旺季成色略显不足,但随着电解铝厂周边配套下游加工厂的开工与提产,国内电解铝厂铝水比例回升幅度仍高于预期,10月行业 铝水比例环比回升1.4个百分点至77.7%。根据SMM铝水比例数据测算,10月国内电解铝铸锭量同比减少13.5%,环比减少2.6%至83.4万吨附近。

进入2025年11月份,冬季环保限制预计影响个别企业开工情况,但考虑停槽后短期内电解铝产量无法立即归零,产量变动预计相对较小。铝 水比例方面,部分企业反馈,下月终端下游需求预计转弱,铝水比例预计回落,尤其11月下半月,铝水比例回落预期增强。综合来看,铝水 比例预计下降0.7个百分点至77.0%。

3.1 产量数据(海外铝)

据SMM统计,2025年10月海外电解铝总产量同比增长2.6%;月度平均开工率为 89.0%,环比提高0.2个百分点,同比小幅提高0.8个百分点。截 至10月末,2025年累计产量已同比上涨2.9%。10月21日,Century Aluminum Company发布公告,其全资子公司NorA°urAil Grundartangi ehf因电气设备故障,已暂时停止了位于冰岛Grundartangi铝冶炼厂两条电解槽生产线中的一条,冶炼厂的第二条电解槽生产线未受影响,继 续满负荷运行,此次停产使该冶炼厂的产量减少了约三分之二,事故发生期间未造成人员伤亡。10月22日Alcoa在其业绩报告中表示,三季度 铝产量环比提升1%至57.9万吨,主要得益于西班牙San Ciprián铝厂的重启进展。

展望11月,印尼新投电解铝项目运行产能预计逐步爬升,San Ciprián铝厂重启预计进一步推进,预计10月海外电解铝开工率约为89.1%,环 比增加0.1个百分点,同比增加0.8个百分点。

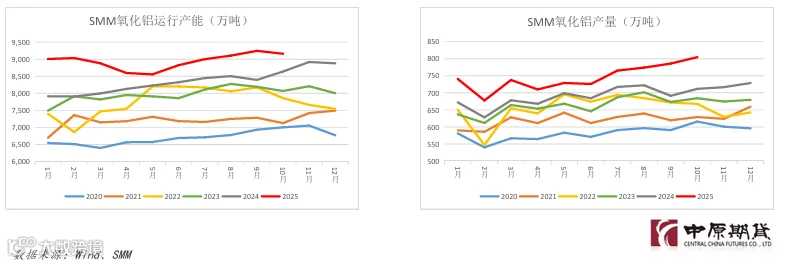

3.1 产量数据(氧化铝)

根据SMM数据显示,2025年10月(31天)中国冶金级氧化铝产量环比增长2.39%,同比增加6.79%。截至10月底,中国冶金级氧化铝的建成产能 为11032万吨左右,实际运行产能环比下跌0.92%,开工率为83.09%。

进入11月后,月均价预计承压下行并逐步贴近成本线,较上月相比盈利空间进一步收窄,预计更多企业会采取减产检修措施。随着供应端收 缩,当前过剩局面有望得到一定缓解。但由于供需再平衡仍需时间,价格整体仍将承压运行。此外,北方企业还需警惕11月15日供暖季启动 以及年度碳排放核查等环保要求对生产可能带来的进一步限制。预计11月行业运行产能预计在8898万吨左右。

3.1 产量数据(海外氧化铝)

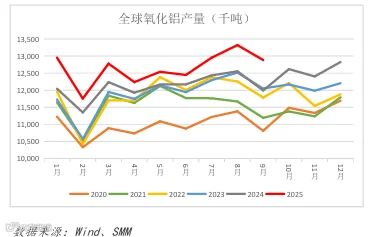

据SMM统计,2025年10月海外冶金级氧化铝产量同比增长5.6%;海外氧化铝企业平均开工率升至82.09%,环比提高0.02 %,同比提升0.94%。至 10月末,2025年累计产量已同比上涨3.98%。10月海外氧化铝整体生产平稳,仅出现少量变动。分国别来看,增量主要来自印度尼西亚:南山 控股旗下6月投产的PT Bintan Alumina Indonesia(BAI)三期(100万吨/年)稳步提产,预计年底可满产,随后将立即启动四期(100万吨/ 年)投产计划。与此同时,据SMM调研,印尼一中资企业二期100万吨建设顺利,预计2026年Q2即可建成投产。南美地区,世纪铝业10月29日发 布公告,受飓风“梅利莎”影响,其位于牙买加克拉伦登的 Jamalco 的合资氧化铝厂于10月25日停产,约影响产量21.48万吨,公告声明该工 厂已复产,预计将在未来几周内逐步将产量提高到正常水平。

展望11月,海外冶金级氧化铝产量有望同比增加 5.89%;开工率将达到82.85%,环比增长0.76%,同比增长1.20%。

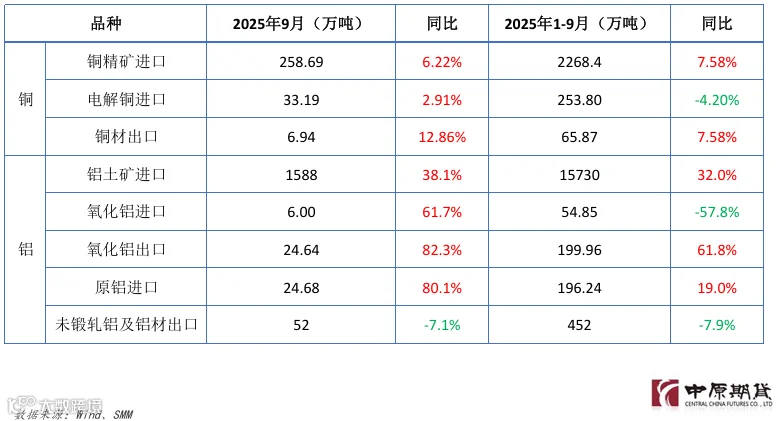

3.2 进出口数据

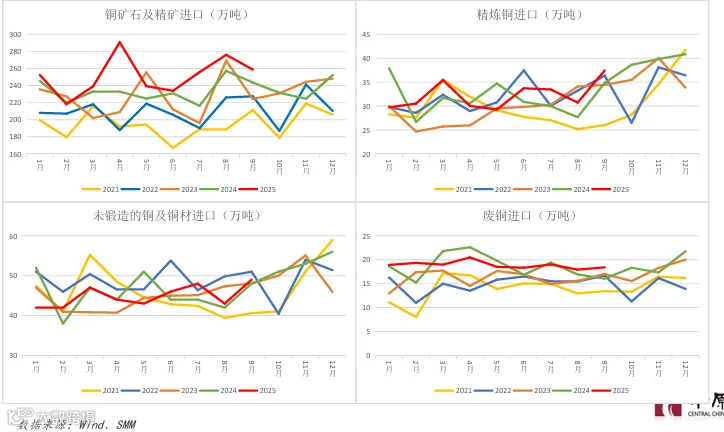

3.2 进出口(铜)

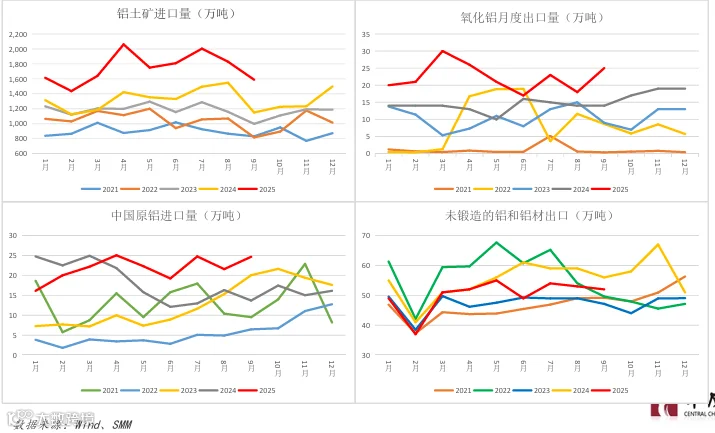

3.2 进出口(铝)

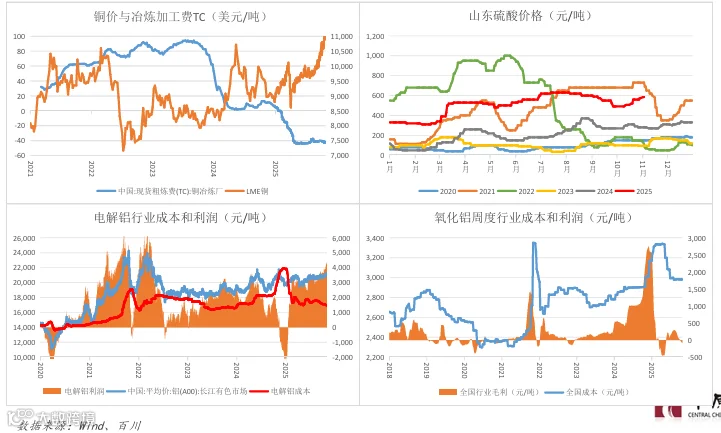

3.3 成本利润

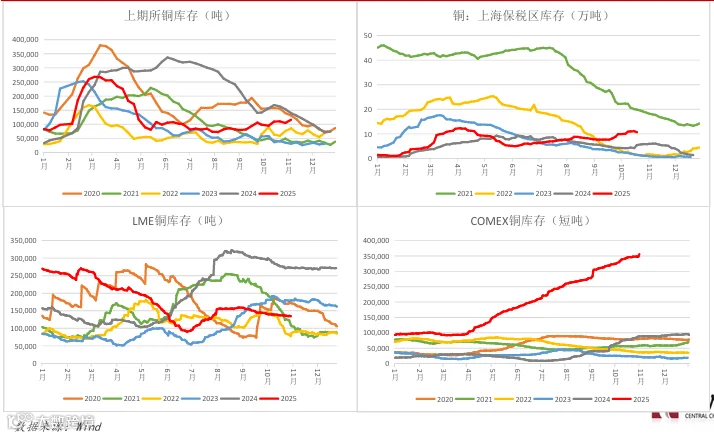

3.4 库存数据(铜)

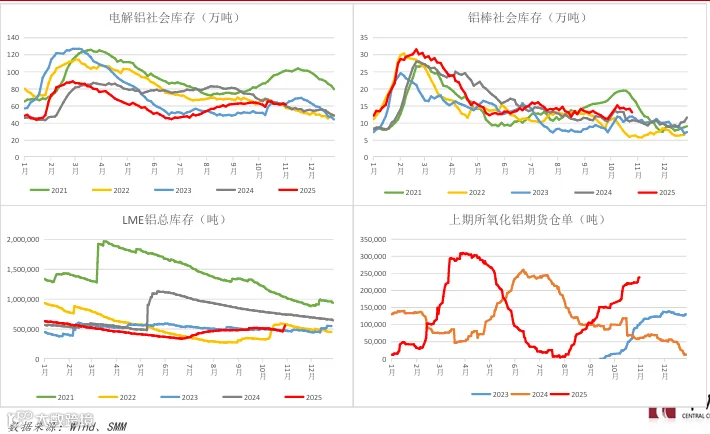

3.4 库存数据(铝)

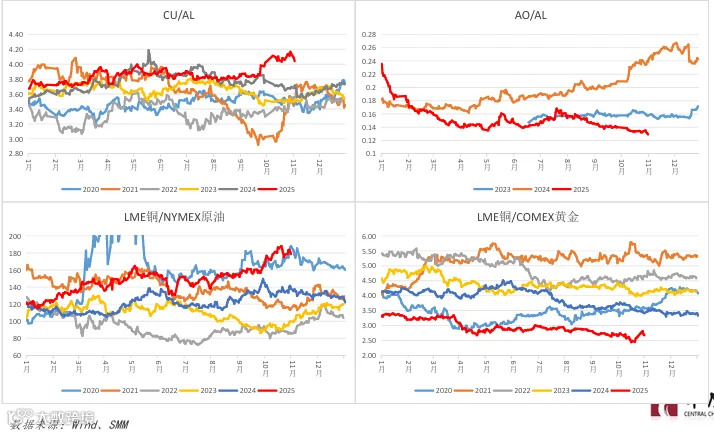

3.5 重要比值

免责条款

作者:刘培洋

执业证书:F0290318

投资咨询:Z0011155

联系电话:0371-58620083