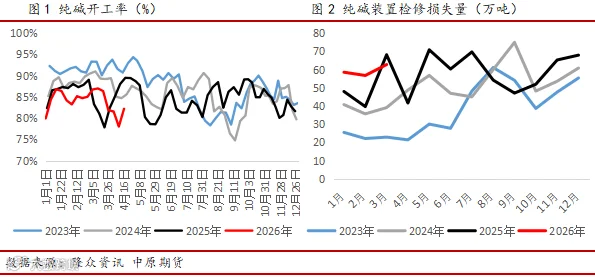

一、产量维持同期高位,关注装置检修情况

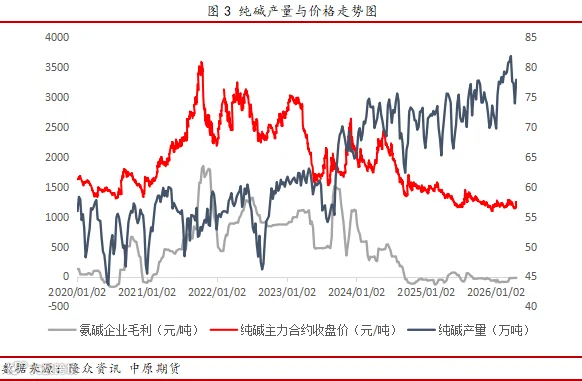

4月份纯碱产量整体呈现先降后升以及维持同比高位的特征。月初碱厂装置检修较多,周产量最低下降至73.9万吨,而中旬以后随着前期检修装置的陆续复产,供应也再度回升至月内高位水平。据隆众资讯统计,1-4月纯碱累计产量为1343.71万吨,同比累计增加113.44万吨,其中4月纯碱产量为333.81万吨,环比3月产量虽有所下降,但整体仍处于同期偏高位水平。从产能利用率来看,4月份纯碱企业产能利用率为82.24%,环比下降2.70%,其中截至2026年4月24日氨碱法企业月均产能利用率约为89.62%,联碱法企业月均产能利用率约为74.58%。利润方面,4月份氨碱法企业利润持续承压,而联碱法企业由于副产品氯化铵价格的大幅上涨,使得其利润得到了一定改善。截至2026年4月24日氨碱法企业生产毛利为-20.38元/吨,联碱法企业生产毛利为210.5元/吨。展望5月份,唐山三友、湖北双环、安徽红四方、江苏实联以及青海盐湖等装置存检修计划,预计月度产量将呈现下降趋势,但供应减量情况将取决于装置检修集中度以及兑现情况。

二、重碱刚需支撑转弱,出口需求改善明显

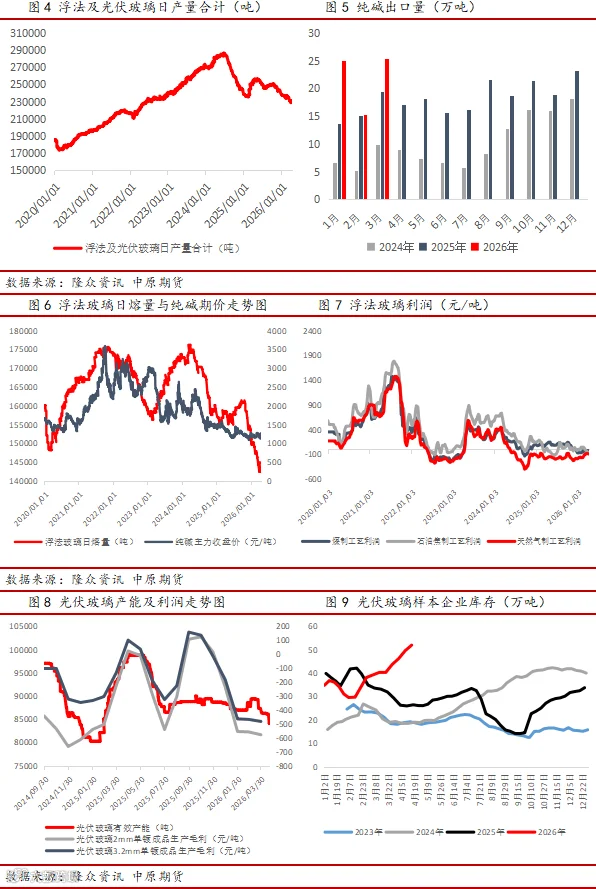

4月份重碱刚需支撑转弱,轻碱需求表现相对较为平稳。4月份以来浮法玻璃及光伏玻璃日熔量之和有所下降,重碱表需周度均值相较于3月下降约5.4万吨左右。浮法玻璃方面,4月份而点火产线多于冷修产线,供应量呈现先降后升趋势,叠加下游需求表现偏弱,国内浮法玻璃市场价格重心有所下移,导致玻璃企业利润持续承压。光伏玻璃方面,4月份光伏玻璃市场延续供需双弱格局,光伏玻璃生产企业库存相较于3月份涨幅达15%,库存水平再创新高,行业供给收缩明显。展望5月份,浮法玻璃计划冷修产线有限,叠加前期点火产线将出产品,产量预计将有所增加,但浮法玻璃日熔量整体或仍维持低位水平,而光伏玻璃行业出清或将延续,对重碱刚需支撑仍存减弱预期。

进出口方面,纯碱进口量整体仍偏低,而出口增量则较为明显。1-3月纯碱累计进口量为9.03万吨,进口均价158.68美元;1-3月纯碱累计出口量为65.61万吨,累计同比增加35.77%,其中3月份出口环比增幅达10.21万吨,出口流向主要包括越南、马来西亚、印度尼西亚、印度、孟加拉国、阿根廷等国家。而4月份以来纯碱出口预期改善更为明显,主要原因在于印度政府宣布自4月2日起至6月30日止,对纯碱等部分化学品进口关税降至零,同时维持对美国、土耳其等国的反倾销税,而中国暂未被纳入反倾销征税范围,因此出口需求的预期增加或将对国内纯碱供需形成一定边际改善,后续仍需持续关注出口订单兑现情况。

三、高库存压制价格反弹空间

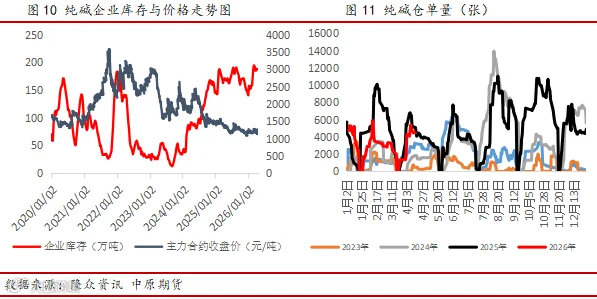

4月份纯碱企业库存维持高位波动,截止2026年4月27日国内纯碱厂家总库存为181.43万吨,与2025年同期相比增加17.66万吨,其中轻质纯碱库存91.82万吨,同比增加6.79万吨;重质纯碱库存89.61万吨,同比增加10.87万吨。从各地区的库存情况来看,当前纯碱企业库存主要集中在西北及西南地区,占总库存比重超70%。此外,3月份以来纯碱社会库存呈现增加趋势,截至2026年4月24日纯碱社会库存为35+万吨,叠加纯碱企业库存仍处于同期高位,高库存压力下纯碱价格反弹空间持续存在较强限制,后续需持续关注上下游各环节库存的变化情况。

展望5月份,部分碱厂装置存检修计划,预计月度产量将呈现下降趋势,但供应减量情况将取决于装置检修集中度以及兑现情况。需求端,浮法玻璃产量预计低位有所回升,而光伏玻璃行业出清或将延续,对重碱刚需支撑仍存减弱预期。此外,出口端虽有改善预期,但由于占总需求比重仍然较小,因此对纯碱供需的改善幅度或较为有限。短期来看,当前纯碱仍处于供应高位及需求弱势格局,5月份可重点关注装置检修及出口预期增加等因素对纯碱供需的边际改善情况,高库存压力下对价格反弹空间仍然存在较强限制。中长期而言,新增产能投放格局下纯碱供需宽松压力仍存,可关注宏观扰动及供应减量所带来的反弹做空机会。

免责条款

作者:申文

执业证书:F03117458

投资咨询:Z0022654

联系电话:0371-58620081