报告背景:

2026 年春节假期临近(2月14日-2月23日休市,24日恢复交易),由于近期国内外形势复杂多变,假期期间影响市场运行的不确定性因素较多,提醒交易者及时调整持仓比例和结构,理性参与,轻仓过节!

2 月13日(周五)当晚不进行夜盘交易;2月24日8:55-9:00为所有商品期 货、期权合约的集合竞价时间,当晚恢复夜盘交易。

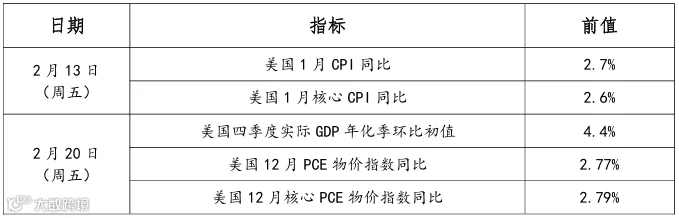

一、重要宏观事件/数据前瞻

二、假期留仓建议

-

白糖

-

棉花

节前郑棉市场呈现窄幅震荡格局,核心矛盾在于国内高供应、高库存与节后政策预期及种植面积潜在利多之间的博弈。从盘面看,近五个交易日价格在14550-14810元/吨区间波动,持仓量持续小幅下降,显示节前资金趋于谨慎。现货方面,公检量同比大增印证供应充裕,而纺织企业工业库存及可支配库存升至高位,节前补库动力已显不足,现货成交转淡。国际市场,巴西棉种植进度领先、美棉价格疲软及ICE未点价合约减少,均指向全球棉花供应宽松,对国内棉价形成外部压力。然而,国内政策端“完善棉花目标价格政策”的表述及新年度新疆植棉面积可能减少的预期,为市场提供了中长期支撑,限制了价格下行空间。考虑到春节假期临近,市场交投将趋于清淡,且面临外盘波动等不确定性,节前行情驱动有限。建议投资者以观望为主,前期若有空单可考虑节前适量减仓以规避假期风险,等待节后下游复工情况及政策细则的进一步明朗。

-

生猪

当前能繁母猪存栏4035万头,高于合理水平3.5%,供给仍偏宽松,但产能去化加速推进。节前猪肉备货带动需求阶段性提升,基差支撑生猪期货近期震荡下行后企稳,节后消费进入淡季,叠加产能去化未完成,价格回调压力较大。建议:春节期间不建议重仓留仓,可轻仓试探多单,优先选择近月合约,设置严格止损,节后密切关注产能去化数据,若出现存栏环比大幅下降再调整仓位。

-

鸡蛋

1 月全国在产蛋鸡存栏13.2亿羽,远超供需平衡线,产蛋率随气温回升提升,供给充沛。节前备货已于1月下旬集中释放,2月需求显著收缩,蛋价持续震荡下行,期货主连合约近月跌幅明显,市场看空情绪浓厚。养殖端仍有盈利压力,老鸡淘汰节奏放缓,进一步增加供给压力。建议:春节期间建议空仓观望,规避节后需求淡季风险。若已持有多单,节前尽快平仓离场;暂不新开仓,节后关注老鸡淘汰进度及补栏数据,再择机布局。

-

花生

-

红枣

节前销区备货进入尾声,交易氛围清淡,多数加工企业停工放假,远途物流基本停运。截至2月5日,样本点库存环比下降9.55%,但同比增加12.84%,去库存节奏尚可,行业对年后新季行情持谨慎预期。红枣期货近期震荡运行,价格缺乏明确单边驱动。建议:春节期间建议空仓或极低仓位留仓空单,规避长假期间不确定性及节后需求低迷风险。节后重点关注库存去化进度及消费复苏情况,再决定是否重新建仓。

-

铜铝

-

金银

-

氧化铝

烧碱

山东氯碱装置企业负荷高位,暂无明显减产意向,关注春节期间累库情况。目前山东氯碱行业利润逼近零轴一线,一旦液氯价格回落,或将对液碱价格形成一定支撑,建议轻仓过节。

尿素

-

钢材

-

铁矿石

双焦

随着春节假期到来,产地煤矿停产增多,国内炼焦煤供应呈现收缩态势。同时,成材需求不佳,随着市场进入放假模式,成交整体清淡,采购意愿较低。钢厂高炉检修逐步增多,节前补库告一段落,焦煤供需呈现双弱格局。焦炭现货价格暂稳,目前供应相对稳定,基于市场对终端需求预期不强,节后存在提降的可能,短时双焦震荡偏弱运行。临近假期,交易所提保叠加海外不确定风险,建议轻仓过节。

铁合金

年初至今铁合金供需表现平稳,库存波动不大。随着河钢2月招标启动,节前补货预期逐渐落地,目前现货市场成交冷清假期氛围转浓,盘面也缺乏行情驱动。前两周金银及金属大幅波动扰动,市场避险情绪导致包括合金在内的黑色系走势偏弱,但回归合金自身基本面较为健康,且成本端受年初西北结算电价上调影响,合金厂成本均有百元左右抬升,价格重心偏稳,也支撑价格未继续深跌。展望节后,若宏观政策偏暖叠加需求启动,合金仍有一定上行驱动,但同时建议产业企业逢高保值兑现利润。目前春节长假临近品种陆续提保,为防范风险建议轻仓操作。

原木

节前原木期货市场呈现冲高回落态势,前两个交易日受新西兰供应偏紧及成本抬升预期支撑小幅上涨,但随后在春节假期临近、现货需求季节性走弱的现实压力下连续大幅下挫,持仓量同步显著缩减,显示资金离场规避假期风险意愿强烈。核心矛盾在于强成本预期与弱现实需求的博弈:资讯显示1-2月新西兰对华发货量同比大幅下滑,2月外盘报价上涨,成本端支撑明确;但节前下游加工厂陆续放假,港口出库量环比大幅下降,现货市场有价无市,导致期货盘面缺乏持续上行动力。考虑到长假期间海外供应及宏观环境存在不确定性,而当前港口库存仍处低位对价格有一定缓冲,预计节后市场焦点将转向下游复工节奏。操作上,建议节前剩余空单可考虑逢低适度减仓,轻仓或空仓过节以规避不确定性风险,节后等待需求端明朗再寻找新的入场机会。

纸浆

节前纸浆期货呈现震荡下行态势,主力合约SP2605在五个交易日内从5276 元/吨跌至5202元/吨,核心矛盾在于持续累库的现货压力与节后需求预期之间的博弈。数据显示,港口库存已连续数周累积至218.2万吨,同时阔叶浆与化机浆样本产量仍在增加,供应端压力持续;而节前下游纸厂陆续放假,生活用纸、文化纸等终端采购清淡,现货交投疲软,针叶浆银星报价亦小幅松动至5250元/吨附近,期现基差收敛。尽管市场有新增生活用纸产能等远期需求亮点,但难以抵消即时的库存压力与季节性淡季影响。考虑到春节长假临近,市场流动性下降且不确定性增加,节后需求复苏力度尚待验证,而当前持仓量持续增加表明多空分歧仍在。因此,建议现有空单可继续持有,但鉴于价格已临近前期低点支撑,且假期风险较高,不宜追空,未持仓者节前宜观望为主,轻仓或空仓过节,重点节后关注下游复工节奏及库存去化情况。

胶板、印刷纸

节前胶版印刷纸期货盘面呈现窄幅震荡偏强格局,价格重心小幅上移,但持仓量整体稳定且节前最后两日成交量显著萎缩,显示市场在假期前交投趋于谨慎。核心矛盾在于现货市场疲软的基本面与期货盘面短期事件驱动及节后预期之间的博弈。现货方面,用户观点与市场资讯一致指向供需弱平衡,尽管月初有北方复印纸供应商火灾的短期扰动,但行业整体产能基数庞大,近期双胶纸产量及产能利用率环比显著回升,供应充裕;而需求端节前备货意愿薄弱,下游以刚需采购为主,导致生产企业库存连续累积,贸易商区域价格倒挂现象普遍,现货压力持续存在。然而,期货盘面在库存增加的数据公布后并未下跌,反而小幅收涨,或部分反映了市场对节后需求复苏的微弱预期以及对突发供应事件的计价。考虑到春节长假期间现货市场停滞,而外盘浆价等成本端及宏观情绪可能存在变数,假期风险较高。综合来看,当前期货价格上行缺乏现货强劲驱动的支持,但下方亦受成本及预期支撑,节前建议持有空单的投资者可考虑适当减仓以规避假期不确定性风险,空仓者宜观望,等待节后现货市场实际需求指引再行操作。

碳酸锂

-

股指

节前两市成交额收窄,不足2.2万亿元。随着春节长假的将至,资金观望情绪上升,节前资金或无心恋战,部分资金或有规避长假期间不确定性因素的考虑,资金更倾向于多看少动。沪指近日收复4100点,回到了1月中下旬的震荡区间。节前市场或将保持区间震荡的格局,指数或以蓄势整固为主,若没有催化因素和资金积极配合,沪指要想实现对前期高点4190点的有效突破或有一定的难度,暂不宜对节前行情的高度抱有过高的预期。由于本次假期时间较长,过节期间外盘的各种扰动因素较大,节后存在波动率升高和Gamma收益的机会,可考虑买入跨式策略过节。。

-

股指期权

免责条款