一、淡季需求显韧性,供需环比改善

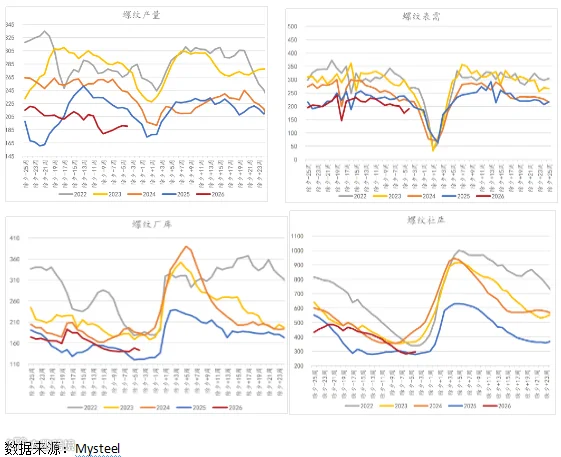

五大材周度产需双增,但表现需求回升更为明显,库存再度转降,反映需求韧性和淡季累库压力有限。周度增产主要集中在热轧板卷,螺纹钢呈现小幅减产,环比上周下降0.74万吨至190.3万吨,较2024年同期降幅1.55%,仍处于近十年最低水平。需求方面,周度表观消费环比回升15.38万吨至190.34万吨,同比回升2.80%,反映当前需求呈现韧性,且阶段性产减需增也带来周度库存再次转降。总库存环比下降0.04万吨至438.07万吨,略高于2024年2.84%,历史同期仍处于低位。其中,去库主要集中在厂库,环比下降5.27万吨至142.66万吨,社库仍有5.23万吨的累库,较2024年同期下降1.73%。整体来看,螺纹钢库存压力不大,钢厂有一定挺价意愿,但贸易商采购较为谨慎,终端刚需补库为主,期现拿货受盘面波动变动较大,短期投机性意愿下降。

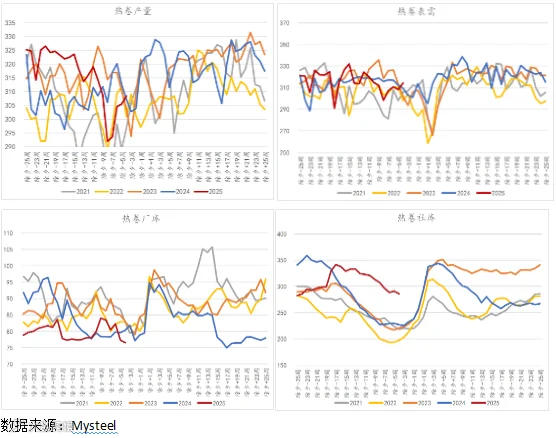

热卷周度产需双增,产量回升2.85万吨至308.36万吨,是五大材中增产最明显的品种,同比2024年下降3.69%,历史中低位水平。需求方面,周度表观消费增加5.82万吨至314.16万吨,同比2024年增加0.16%,处于历史中高位水平。库存延续下降5.8万吨,其中社库下降5.01万吨,同比仍高出去年11.23%;厂库下降0.79万吨,同比降幅1.02%。目前社库压力大于厂库压力,但基于10月中旬以来持续去库,整体库存矛盾相对可控,且环比仍有改善。

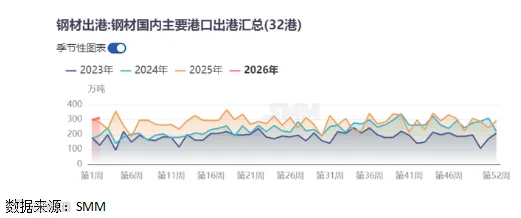

此外,出口方面,海关总署数据显示,2025年12月中国出口钢材1130.1万吨,较上月增加132.1万吨,环比增长13.2%;1-12月累计出口钢材11901.9万吨,同比增长7.5%。2025年外贸出口强劲对热卷需求形成重要支撑。进入2026年,从SMM周度数据来看,目前仍保持较强的韧性,连续两周钢材出港量环比回升,截止1月11日当周,中国主要港口钢材出港311.97万吨,周环比回升5%,同比处于近三年最高水平。

二、冬储意愿不高,被动冬储为主

从冬储来看,近两年市场心态均较为谨慎。今年春节相对较晚,目前北方部分钢厂已陆续出台冬储政策,南方钢厂或将在1月中下旬陆续公布。从目前已发布的冬储政策来看,多为后结算被,贸易商冬储意愿普遍不高,更多是协议户响应钢厂保量协议而被动冬储。同时,从市场冬储心理价位来看,市场预期在3100附近或者更低。鉴于近几年冬储亏损以及建材需求转弱,贸易商普遍保持低库存策略,继续关注1月下旬钢厂冬储政策及市场备货情况。目前来看,贸易商冬储积极性也将进一步影响钢厂节前原材料补库节奏和计划,铁水后续回升的空间或将有限。

三、原料端支撑有限,铁矿需警惕库存压力

1月过半,钢厂原料端冬储补库预期形成一定支撑。不过从淡季终端需求释放和贸易商冬储意愿来看,或将对钢厂节前原材料补库积极性带来一定影响。近期钢厂有一定增产,但根据SMM调研,截止1月14日,242家钢厂高炉开工率85.73%,环比下降0.26个百分点。高炉产能利用率为87.04%,环比下降0.12个百分点。而最新钢联数据显示,本周铁水日产再度回落1.49万吨至228万吨,对原料端的支撑有所减弱。另据SMM数据,预计下周铁水产量仍有小幅增量,主要集中在华中地区,但基于部分地区仍有环保以及年度常规检修压力,铁水整体回升空间有限。

同时,铁矿石价格12月中旬以来持续回升,略超预期。一方面,市场风险偏好回升,整体商品走强带来提振;另一方面,铁水见底,市场存在钢厂冬储补库预期。但从铁矿石库存结构来看,累库压力不断积累。12月以来持续创出新高,截止1月9日当周,45港口库存1.63亿吨,同比2025年高出8%。若后续铁水增量不及预期,铁矿石价格高位将难以维持。

免责条款

作者:林娜

从业证书:F03099603

投资咨询:Z0020978