报告背景:

2026年以来,有色金属各品种走势出现一定差异。本文将从库存角度进行分析探讨。

一、国内有色金属库存

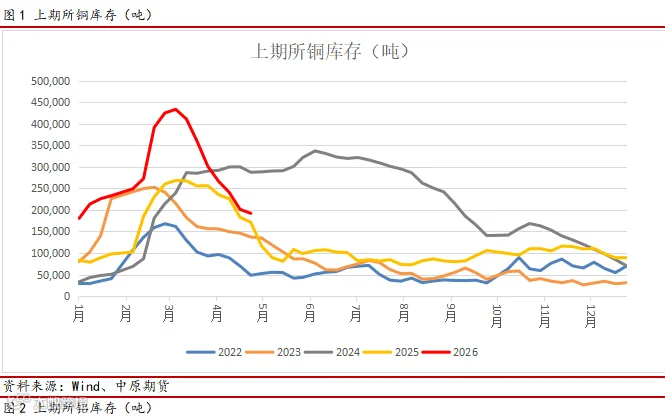

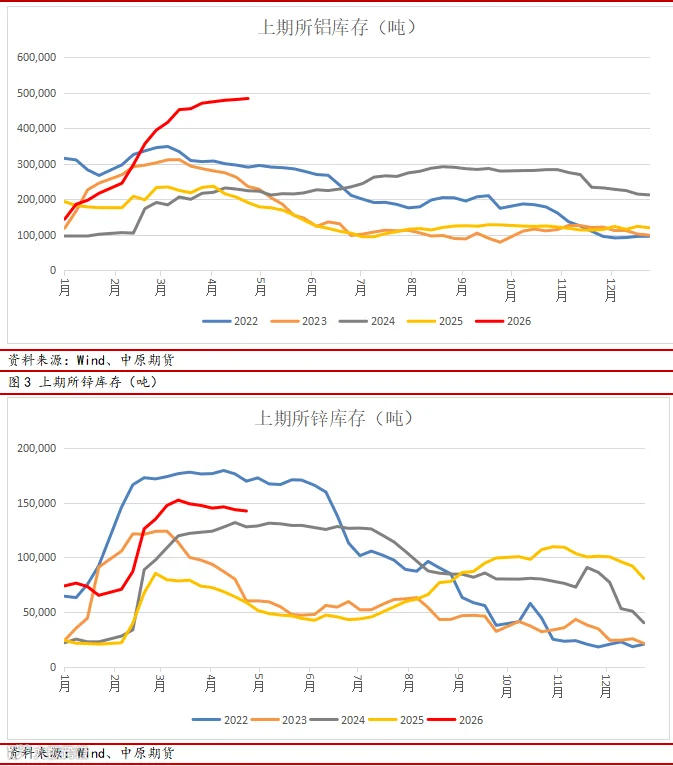

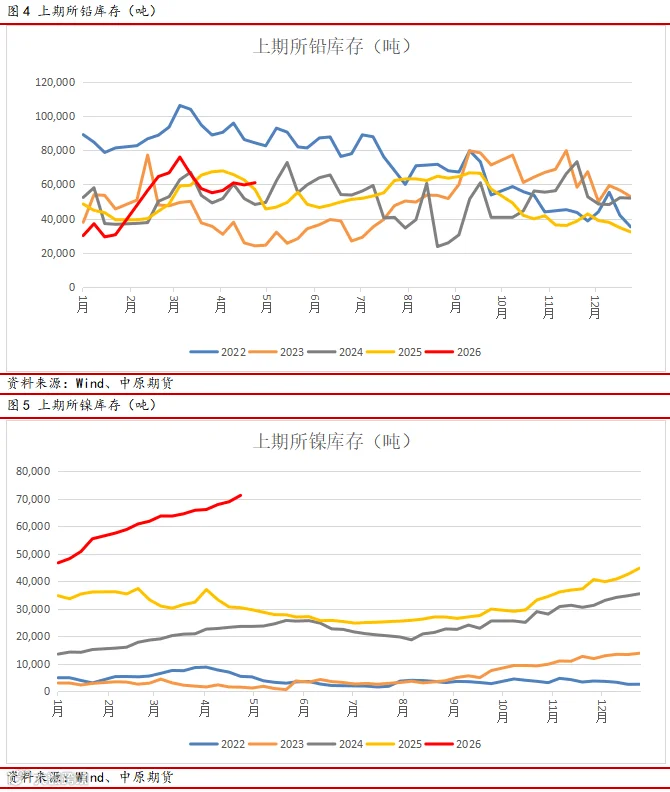

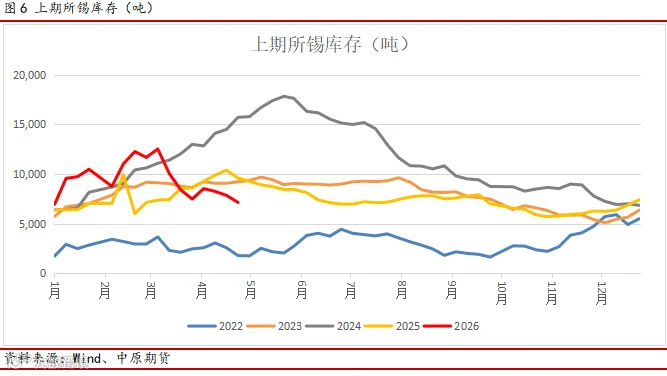

截至2026年4月30日,上期所铜库存为19.20万吨,铝库存为48.33万吨,锌库存为14.23万吨,铅库存为6.10万吨,镍库存为7.12万吨,锡库存为0.71万吨。从环比来看,3月份之后,铜、锌、铅、锡均转为去库阶段,其中铜的去库幅度最大;铝和镍从年初至今一直处于累库,还未转入去库。从同比来看,铝和镍的库存远高于近五年同期水平,不过需要注意的是,近些年上期所不断优化镍交割流程,设立替代交割品,增加可交割货源,从年度来看,镍期货库存逐年增加。铜、锌、铅库存均处于近五年来第二高水平。锡的库存相对偏低,近五年来仅高于2022年同期水平。

二、海外有色金属库存

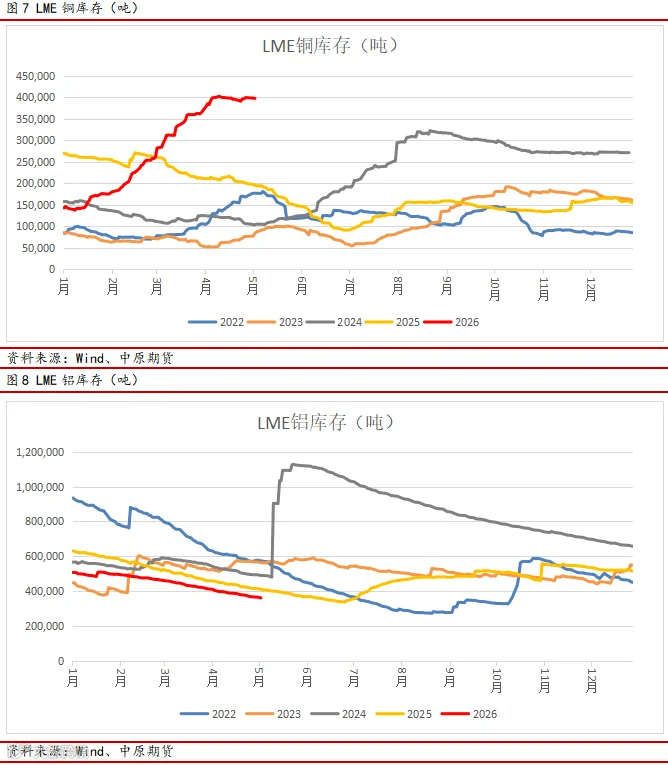

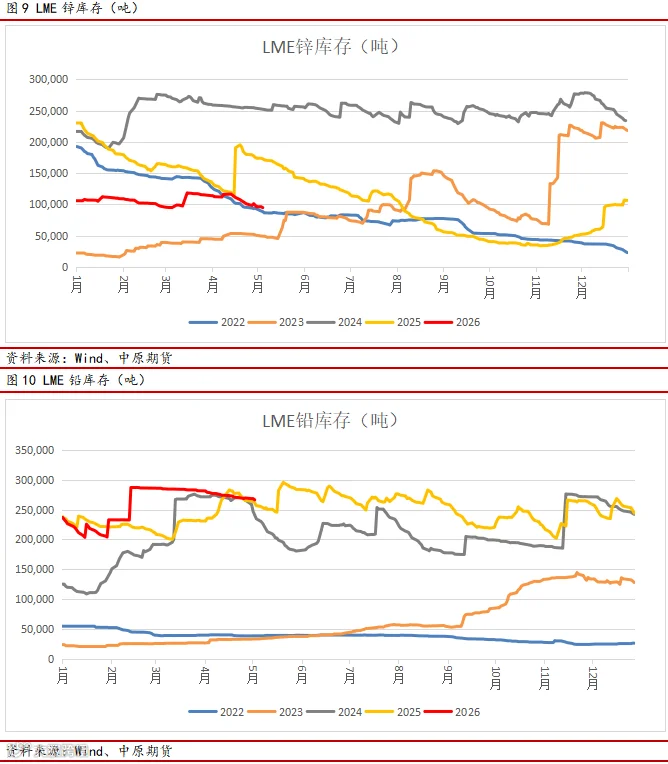

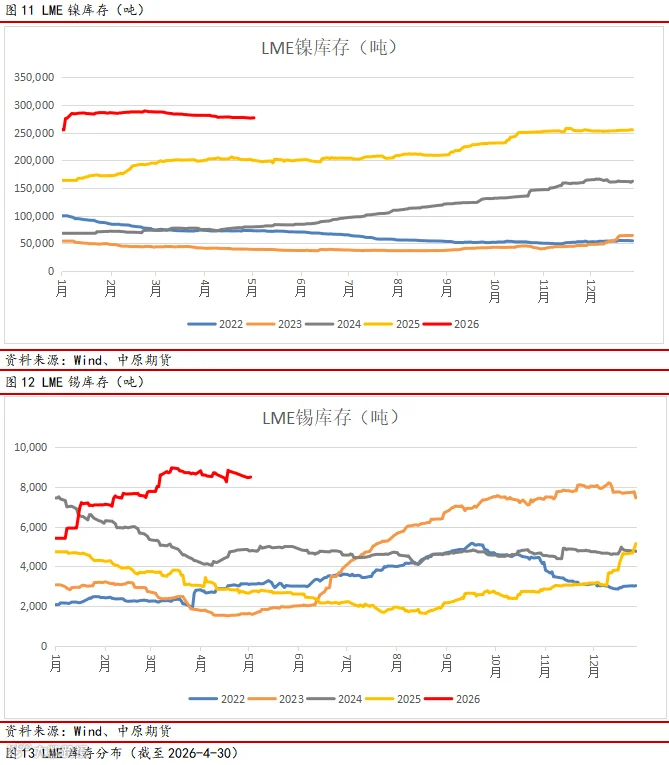

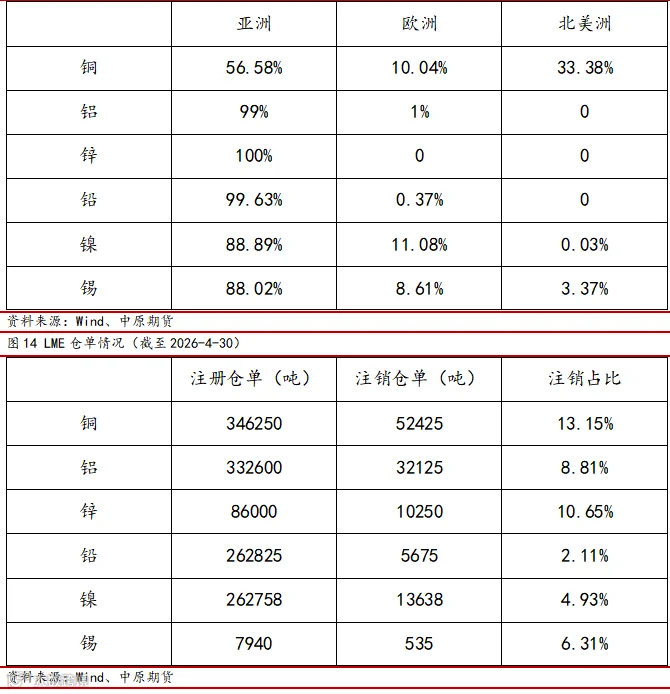

截至2026年4月30日,LME铜库存为39.87万吨,铝库存为36.47万吨,锌库存为9.63万吨,铅库存为26.85万吨,镍库存为27.64万吨,锡库存为0.85万吨。从环比来看,从年初到现在,铜、铅、锡均处于累库阶段,其中铜的累库幅度最大;铝一直处于去库阶段;铅和镍稳中小增,整体变化比较平稳。从同比来看,铜、镍和锡的库存远高于近五年同期水平;铅处于近五年同期高位水平,锌处于近五年中等偏低水平,铝处于近五年最低水平。

从LME库存分布来看,多数品种的库存集中在亚洲地区,北美洲的库存最低。但铜有点特别,北美地区库存占比较高,这个主要是受美国关税政策扰动。从LME库存的注销仓单占比来看,各个金属比例均较低,最高的铜和锌也仅有13.15%和10.65%。一般情况下,当下游制造业需求增加时,或者市场预期价格会上涨时,注销仓单数量会明显上升。

三、总结

目前,从海内外库存水平来看,多数有色金属的库存都处于相对高位。需要注意的是,海外铝库存处于明显偏低水平,同时国内铝库存处于相对高位;国内锡库存处于相对低位,同时海外锡库存处于高位。虽然内外没有形成共振,但铝和锡仍是值得关注的品种。

免责条款

作者:刘培洋

执业证书:F0290318

交易咨询:Z0011155