本期观点:

主要逻辑:

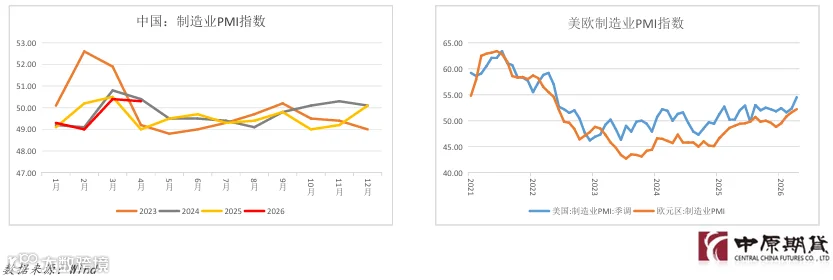

4月份,中东军事冲突有所降温,但美伊双方仍未达成谈判协议,原油价格维持高位运行。国内政治局会 议释放政策信息;美联储4月份维持按兵不动,但内部分歧有所加剧,给未来政策路径蒙上一层阴影。目 前铜矿继续维持偏紧格局,铜价跟随宏观方向运行,随着市场氛围逐步回暖,铜价企稳重拾偏强表现; 中东电解铝产能因战争出现一定减产,海外供应担忧升温,叠加LME铝库存持续创出新低,海外铝价走强 或将继续带动国内铝价。氧化铝市场延续过剩格局,关注几内亚对铝土矿政策端的调整情况。

参考区间:

沪铜95000-115000元/吨;沪铝23000-26000元/吨;氧化铝2600-3000元/吨。

策略建议:

多铜空油;铝高位区间对待;氧化铝低位区间对待。

风险提示:

国内外政策不及预期;地缘政治冲突等。

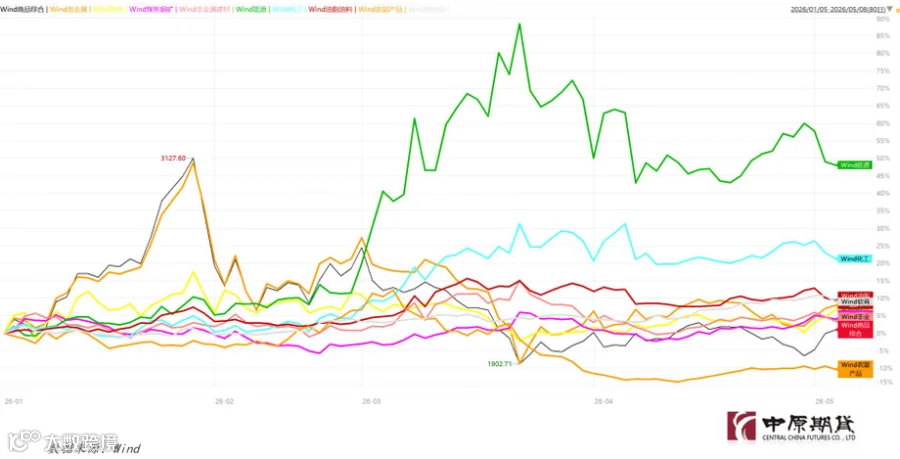

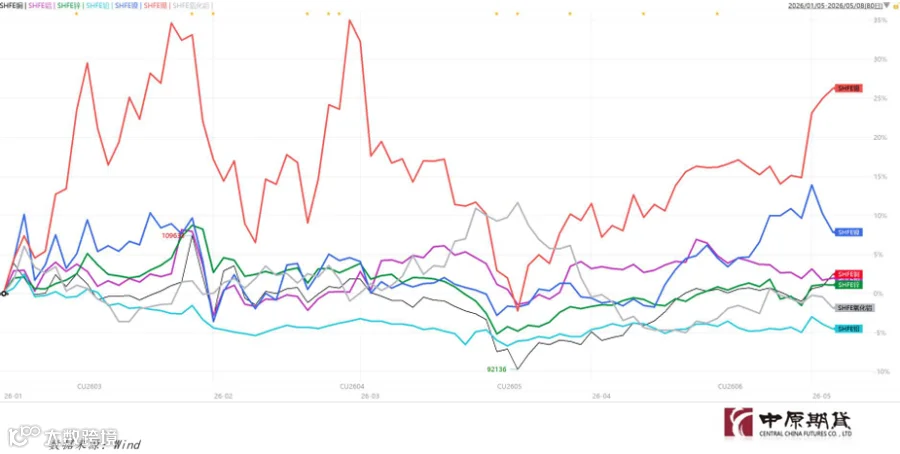

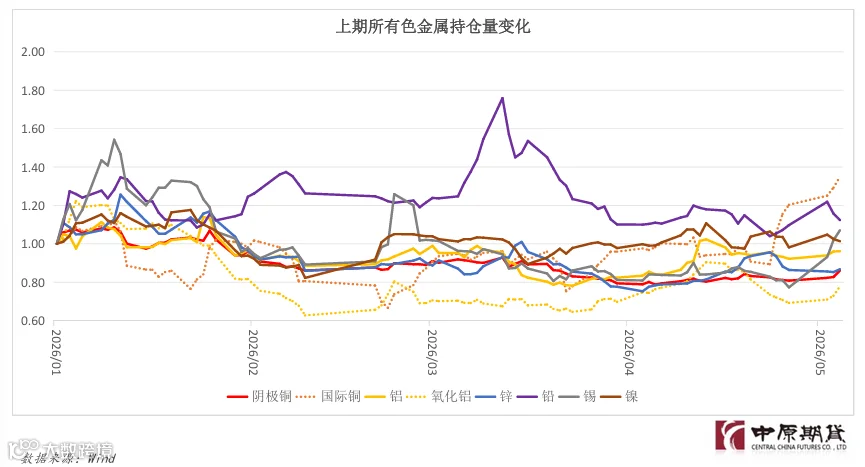

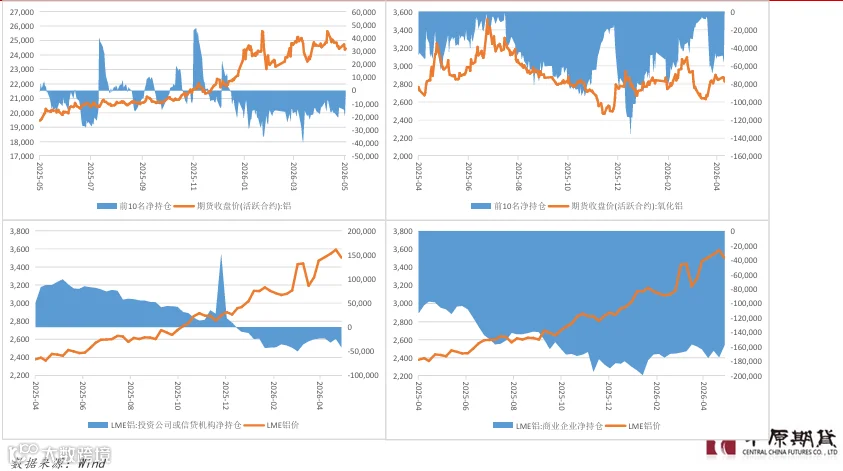

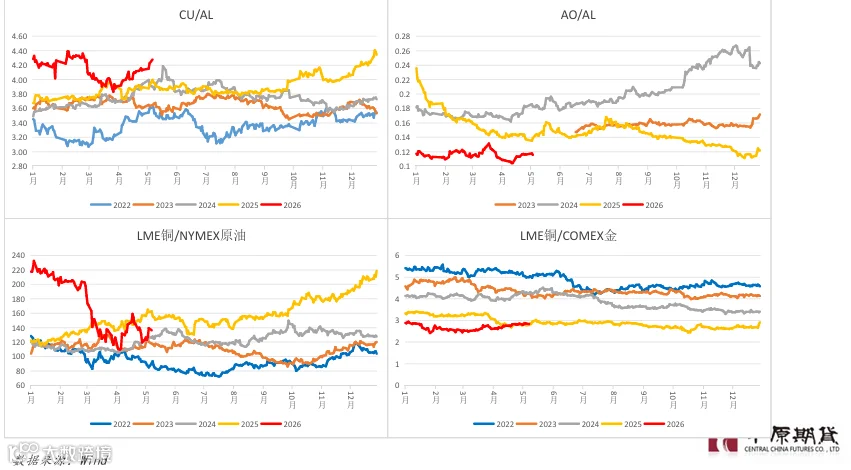

一、行情回顾

1.1 国内商品市场走势(20260105—20260508)

1.2 国内有色市场走势(20260105—20260508)

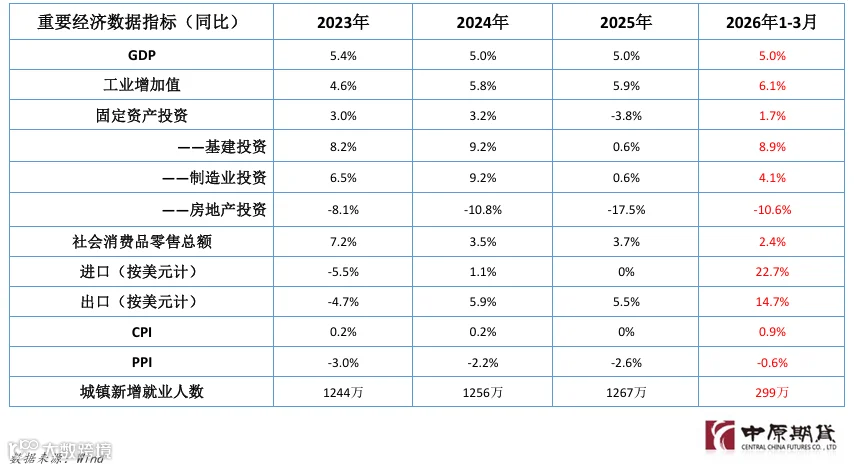

二、宏观分析

2.1 国内月度经济数据

三、基本面分析

3.1 产量数据

3.1 产量数据(铜)

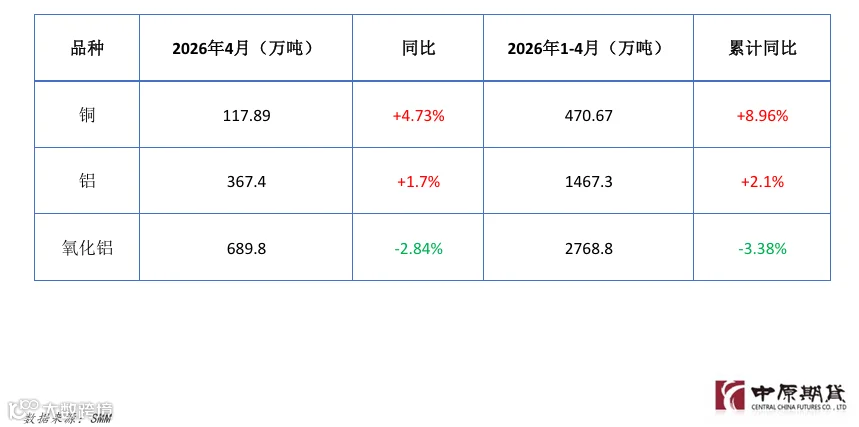

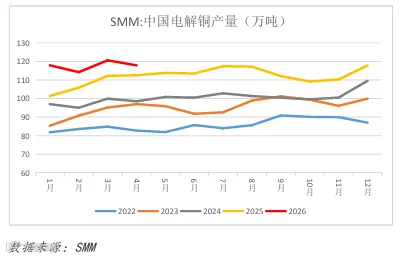

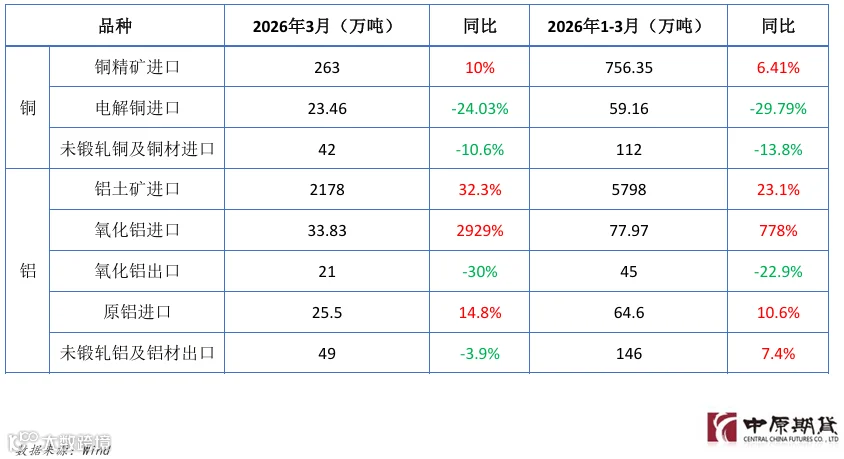

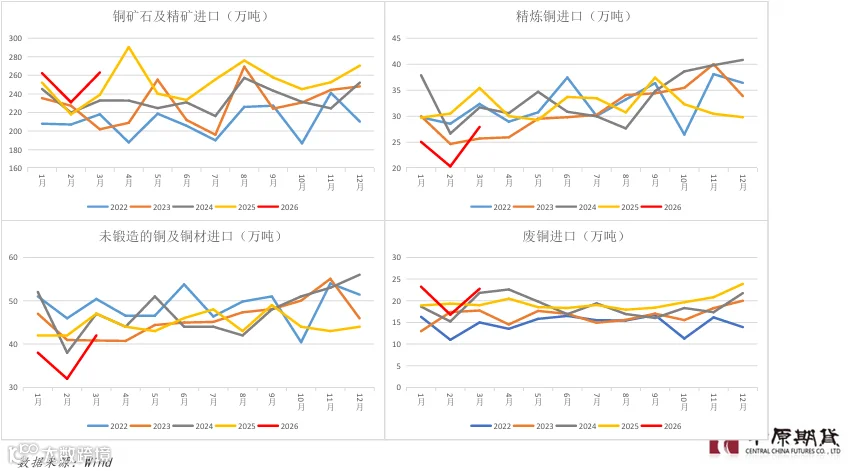

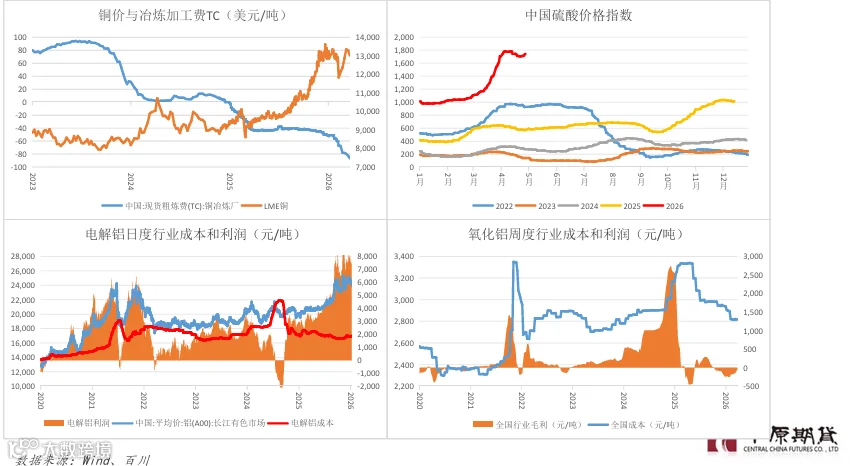

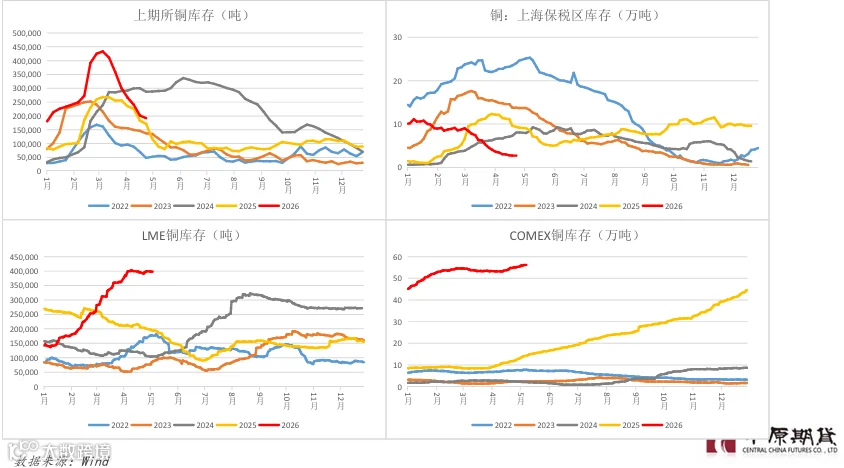

4月SMM电解铜产量录得117.89万吨,产量环比下降2.72万吨;1-4月累计产量达到470.67万吨。从原料端口来看,铜精矿TC持续下行,目前已 经低至-83.29美元/干吨,因硫酸价格持续高涨,冶炼厂目前仍保持较高开工率。且4月铜价回到10万元/吨后,精废价差较3月扩大,废铜供给 相对增加。3月检修企业,4月逐渐恢复,4月检修企业产量影响将在4月下旬和5月集中体现。

5月电解铜产量预计录得116.75万吨,环比下降1.14万吨。5月电解铜检修影响较为明显,据SMM统计,5月处于检修状态的企业有5家,其中有 一家检修持续到7月。6月至8月检修企业有三家,有一家企业原本在6月前后检修延迟至10月。5月预计硫酸价格可能有所回落,但因仍居高位, 存在企业延迟检修情况。

3.1 产量数据(铝)

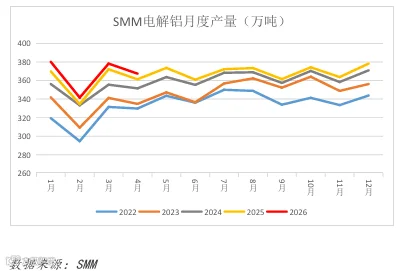

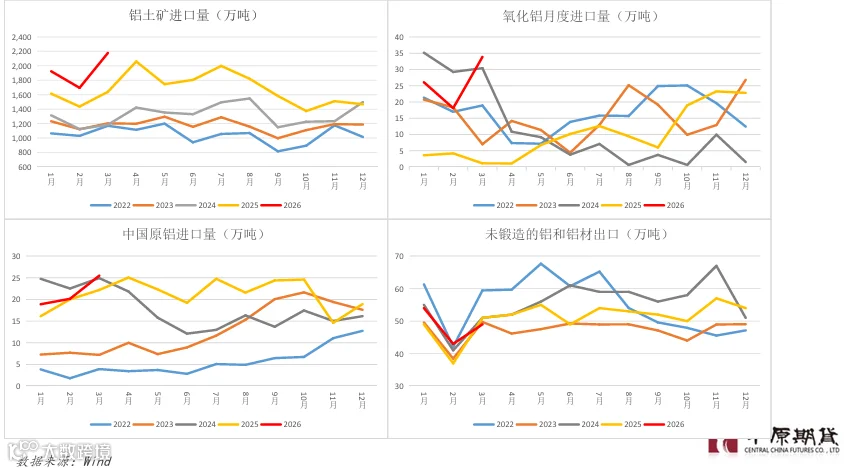

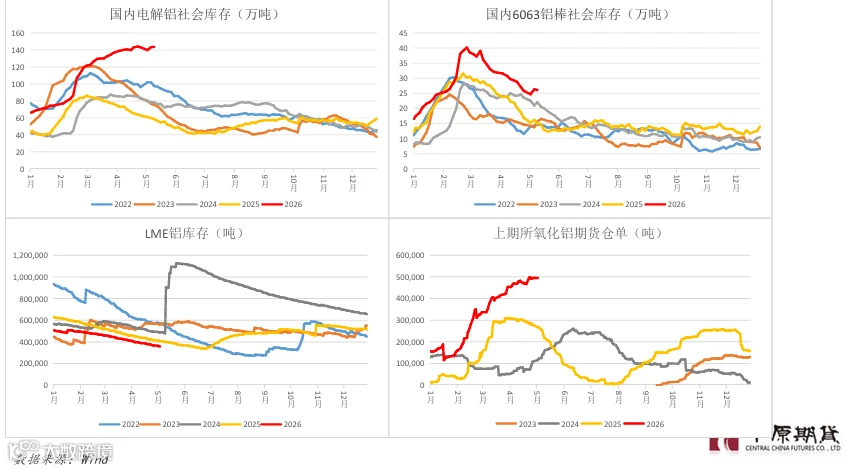

截止2026年4月底,SMM统计国内电解铝建成产能约为4620.9万吨,环比持平。2026年4月份(30天)国内电解铝产量同比增长1.7%,环比下跌 2.9%。 随着传统消费旺季持续推进,板带箔、铝线缆等下游领域需求形成有效支撑,国内铝水比例小幅上行,当月铝水占比较上月提升1.7 个百分点至75.3%,整体表现小幅低于月初预期,核心拖累来自铝型材订单走弱超预期。结合SMM铝水比例测算数据,4月国内电解铝铸锭量同 比下滑3.4%,环比下降9.0%。

进入2026年5月份,伴随海外市场需求回暖,国内铝加工材出口订单预计持续改善,支撑铝水比例小幅回升。综合来看,铝水比例预计上涨 0.5个百分点至75.8%。

3.1 产量数据(海外铝)

据SMM统计,2026年4月海外电解铝总产量同比下滑10.2%,海外日均产量环比下降10.0%,主因中东铝厂减产影响进一步体现。虽然高价之下 海外电解铝厂复产加速,但总量远小于中东减产量级,4月海外电解铝同比环比均出现明显下滑。据Alcoa一季度业绩报告,2026年4月8日, Alcoa宣布西班牙San Ciprián 铝厂重启已安全完成。据Vedanta产量报告显示,2026财年(2025年Q2至2026年Q1) 电解铝产量创历史新高, 达到245.6万吨,同比增长1%,主要得益于运行效率的提升。据世纪铝业 (Century Aluminum)官网公告显示,其位于南卡罗来纳州Mt.Holly 的铝冶炼厂闲置产能开始重启,首批电解铝生产已开始,预计此次复产产能将于6月底实现全面生产,涉及总产能5万吨左右;除此外,其位 于冰岛的电解铝厂第二条生产线较计划提前几个月开始复产,员工正在为第二条生产线的首批电解槽通电,并将加速重启剩余的电解槽,力 争在7月底恢复至接近满产水平。

展望2026年5月,美国与冰岛铝厂复产与及印尼新投爬产预计带来日均产量的环比上升,但产量同比预计维持大幅负增长。总体来看,若中东 局势未定,短期内海外电解铝产量预计维持持续同比负增长。

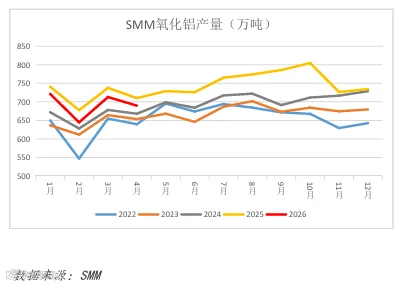

3.1 产量数据(氧化铝)

2026年4月,中国冶金级氧化铝产量环比下降3.24%,同比减少0.31%。截至4月末,全国建成产能约为11322万吨,与3月持平,但5月新投产能 将陆续释放,建成产能预计有所增长。运行产能环比微降0.01%,同比降幅为0.13%,主要原因是广西地区检修与增产同时间进行,导致运行 产能呈现震荡走势。

展望5月,氧化铝市场供应过剩的格局预计将延续。一方面,广西地区新投产能将陆续释放,推动整体产量持续增加,行业内部竞争进一步加 剧;另一方面,海外氧化铝资源仍将持续冲击国内市场。整体来看,5月氧化铝市场面临较大压力,过剩格局难改,预计5月运行产能维持在 8700万吨左右。

3.1 产量数据(海外氧化铝)

据 SMM 统计,2026年4月海外冶金级氧化铝总产量同比下降约3.7%,环比下降约5.8%,主要受中东地区突发性供给收缩影响,区域氧化铝装 置停产及产业链扰动对全球供给形成压制。分企业来看,据 Alcoa 一季度业绩报告显示,公司氧化铝产量环比下降5%至240万吨,主要受澳 大利亚炼厂进入季节性检修周期影响,导致短期产量回落;与此同时,其电解铝板块产量环比持平,主要得益于西班牙San Ciprián电解铝 厂复产持续推进,对冲部分扰动。据 South32 披露,其Worsley氧化铝项目在截至2026年3月,预计9个月内可售产量基本持平(277.9万吨), 但受热带气旋及第三方天然气供应中断影响,阶段性装置可利用率下降,叠加发运节奏扰动,3月季度销量同比下降15%。公司全年产量指引 375万吨不变,但预计二、三季度产量分别为95.9万吨和88.6万吨,呈现阶段性回落趋势。 此外,中东地缘冲突对产业链运行产生外溢影响, 一方面部分氧化铝装置及配套设施受损导致区域供给收缩,另一方面原料及运输成本上升对炼厂开工形成抑制。尽管欧美部分地区存在边际 复产,但对氧化铝供给的对冲作用有限。

展望5月,海外冶金级氧化铝产量预计环比小幅回升约3.3%,但同比仍下降0.5%,供给恢复力度有限。行业开工率预计为74.6%,环比下降0.9 个百分点,同比下降5.5个百分点,显示整体运行水平仍处于偏低区间。在地缘冲突持续扰动背景下,部分区域产能恢复受限,海外供应端仍 将维持收缩态势。

免责条款

作者:刘培洋

从业证书:F0290318

投资咨询:Z0011155