目前,我国各大城市轨道交通建设正处于高速发展期,现代有轨电车作为城市现代化的交通运输工具,因其自身的特点得到了快速发展。有轨电车的快速发展一方面缓解了城市交通压力,另一方面也使得政府建设管理任务繁重,建设资金需求量加大,很多城市已经出现了经费超支、财政负担加重的现象。因此,研究探索多种形式的有轨电车投融资建设管理模式显得重要而迫切。笔者根据现代有轨电车的自身的特点和各城市自身的财政能力,提出不同的投融资模式,分析不同投融资模式及其优缺点,并结合案例分析提出实施建议,为北京及其他城市进行现代有轨电车投融资工作提供借鉴。

1.1现代有轨电车的经济特征

现代有轨电车是重要的城市基础设施,它具备以下几个经济特征。

1.1.1属于准公共产品从经济学角度看,现代有轨电车兼具公共产品和私人产品的特性,即其交通运输服务具有消费的非竞争性和一定排他性的基本特征,属于准公共产品。

1.1.2具有极强的正外部效应现代有轨电车快捷高效,节约时间成本,减少环境污染;其建设可诱发沿线土地升值,促进沿线房地产、商业等发展,增加城市总体的社会经济福利,带来巨大的正外部效应。

1.1.3具有明显的规模经济特征对现代有轨电车而言,在固定成本不变的情况下,随着投入增加和线网规模扩大,当客流达到某一临界值时,单位客流的平均成本开始下降,这时产生规模经济效应;随着投入的增加,产出增加的比例会继续大于投入增加的比例,直到客流达到下一个临界值时,其规模经济效应停止。

1.1.4具有独特的产品周期现代有轨电车项目一般可分为3个阶段:项目建设期、项目成长期和项目成熟期。

1)项目的建设期一般为1~2年。这一阶段项目投资强度大,而自身没有收入,但对沿线的房地产、商贸行业发展有明显的促进作用。

2)项目的成长期从项目投入运营到现金流收支平衡,大约10~15年。这一阶段,项目运营成本、财务成本较高,票款收入无法覆盖全部成本支出,项目自身无法维持运转,仍需外部资金注入。但项目可以有力地促进沿线区域经济增长,形成成熟的经济带。

3)项目的成熟期从项目运营的收支平衡到收回投资,大约15~25年。此阶段项目客流稳定,产生大量净现金流入,项目产生收益。

1.2现代有轨电车的运营特征

1.2.1自身盈利水平低、投资回报慢

现代有轨电车是公益性质的运输方式,票价收入占收入来源的绝大部分,必须保证有足够的客流量才能实现盈利。在运营初期,客流情况一般不理想,而票价必须考虑居民经济承受能力、参考其他公共交通票价制定,因此常常入不敷出。项目成长期时间长,运营成本高,还本付息压力大,待运营中后期客流稳定好转后,才能够实现盈利。

1.2.2运营具有时空局限性现代有轨电车每天的运营时间有限,无法通过加班加点来增加收入。有轨电车只能在已建好的有限轨道上运行,票款收入被限制在固定的线路上。因此,运输服务的盈利空间相对有限。

1.2.3权益具有放大性现代有轨电车票款收入的增长主要受沿线居住条件、土地开发强度、线网变化、商业经济成熟程度等外部因素影响。随着经济发展,人口流动性增大,线网增加,以及服务水平的提高,有轨电车将不断吸引客流,票款收入具有一定的增长趋势,且其资产升值潜力巨大。从长期看,有轨电车资产权益不断放大,具有很强的保值增值能力。

1.2.4具有极强的现金获取能力现代有轨电车虽投资大、回收期长、前期收支不平衡,但项目具有长期稳定、持续增长的票款收入,且附着于有轨电车的商业机会很多。在保证安全运营的前提下,可通过广告、沿线物业、智能卡服务及车辆段上盖开发等多种途径增加衍生收益。正是由于这个特点,有轨电车采取市场化方式融资具有可行性。

根据现代有轨电车自身特点、经济特征和运营特征,借鉴其他城市轨道交通项目的投融资模式,将现代有轨电车工程可采用的投融资模式分为传统投融资模式和市场化投融资模式。

2.1以政府投资为主的投融资模式

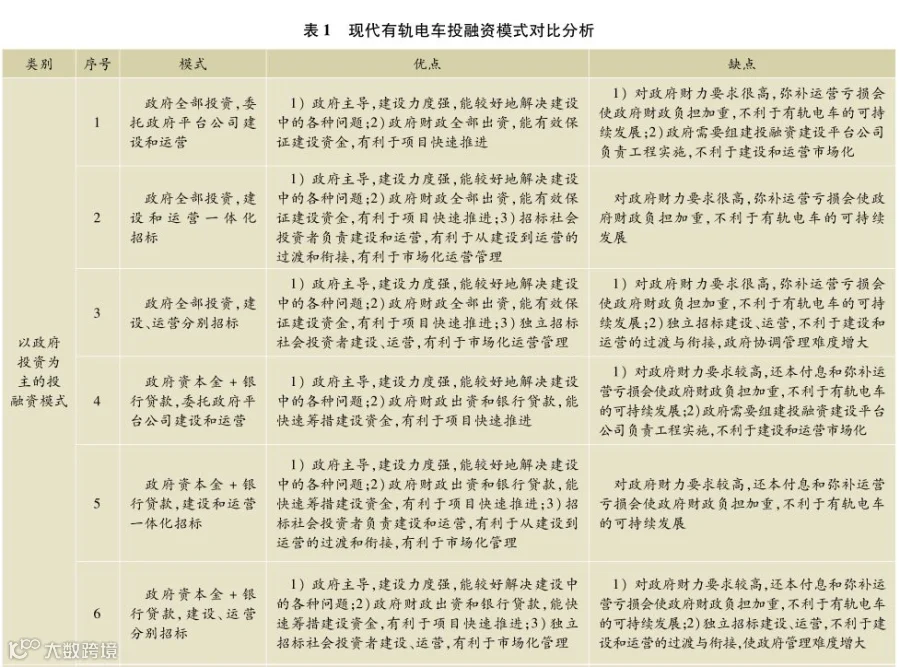

2.1.1政府全部投资

委托建设和运营项目资金全部由政府财政投入,并将建设和运营委托给政府平台公司,政府平台公司负责具体的建设和运营管理工作,政府对其工作进行监督。

2.1.2政府全部投资

建设和运营一体化招标项目资金全部由政府财政投入,招标委托社会投资者建设和运营。社会投资者负责从建设到运营的所有工作,政府对其工作进行监督。

2.1.3政府全部投资,建设、运营分别招标

项目资金全部由政府财政投入,通过招标方式,分别将建设和运营发包给不同社会投资者。社会投资者分别负责建设、运营工作,政府对其工作进行监督。

2.1.4政府资本金+银行贷款,委托建设和运营

政府提供一定比例(如30%~50%)的资本金,其余资金采用银行贷款,将建设和运营委托给政府平台公司。政府平台公司负责具体的建设和运营管理工作,政府对其工作进行监督。项目的还本付息和运营亏损补贴均由财政“兜底”。

2.1.5政府资本金+银行贷款,建设和运营一体化招标

政府提供一定比例(如30%~50%)的资本金,其余资金采用银行贷款,招标委托社会投资者建设并运营。社会投资者负责从建设到运营的所有工作,政府对其工作进行监督。项目的还本付息和运营补偿均由财政“兜底”。

2.1.6政府资本金+银行贷款,建设、运营分别招标

政府提供一定比例(如30%~50%)的资本金,其余资金采用银行贷款,通过独立招标方式,分别将建设和运营发包给不同社会投资者。社会投资者分别负责建设、运营工作,政府对建设和运营工作进行监督。项目的还本付息和运营补偿均由财政“兜底”。

2.2市场化投融资模式

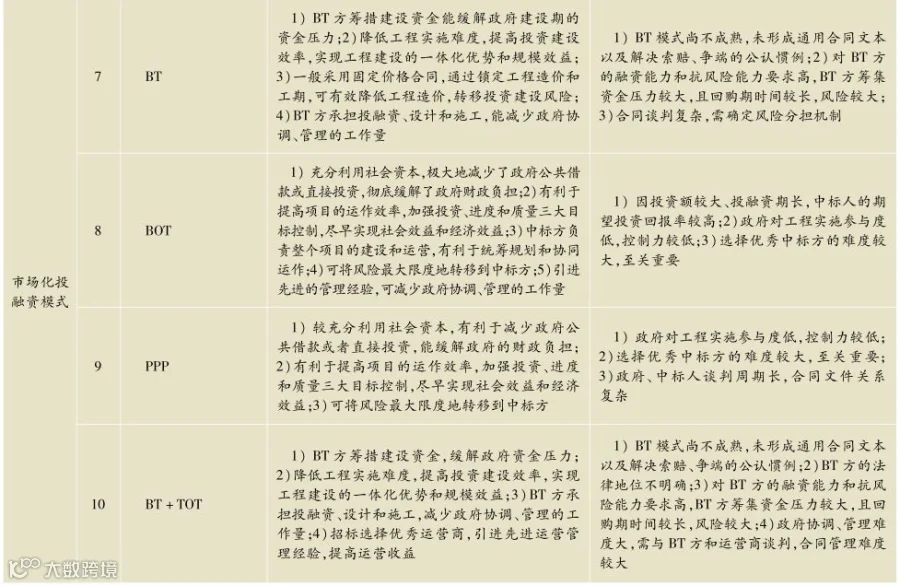

2.2.1 BT模式

2.2.2 BOT模式

2.2.3 ppp模式

2.2.4 BT+TOT模式

2.3各种投融资模式的优缺点

综上所述,现代有轨电车可采用的10种投融资模式及其优缺点如表1所示。

3.1某现代有轨电车工程概况

某地现代有轨电车工程线路全长约11.5km,沿途设站21座,其中主线长约8.6km,设站16座。支线长约3km,沿途设站5座,全线设8座变电所和1座车辆段,该线路首末站均与地铁换乘接驳。

3.2该工程可采用的投融资模式

3.2.1政府全部出资模式

资金来源:项目资金全部由政府财政投入。

优点:很好地解决了建设资金问题;缓解城市交通压力,社会效益明显。

缺点:政府财政支出巨大,不利于现代有轨电车工程的持续建设。

3.2.2政府资本金和银行贷款模式

资金来源:政府承担部分项目资本金,其余资金通过银行贷款筹措。

优点:部分缓解建设期内政府的资金压力;在一定程度上放大了政府财政的投资能力。

缺点:政府仍需承担有轨电车项目的还本付息、运营补贴和更新改造费用。

3.2.3 BT模式分析

资金来源:建设期间部分或者全部投资由社会投资者垫付,回购期内按事前约定的方式,由政府逐步回购。

优点:较大程度缓解了有轨电车项目建设期内政府的资金支出压力,放大了政府财政的投资能力。

缺点:在回购期内,政府需要支付较高的回购支出,财政压力较大。运营期内,政府需要承担有轨电车的运营补贴和更新改造投资。

3.2.4 ppp模式分析

资金来源:资本金部分可由政府和社会投资者分别出资。其余资金由政府和社会投资者按照约定分别进行筹措(一般是政府投资土建部分,社会投资者投资设备和车辆等)。

优点:缓解建设期内政府的出资压力,适当放大了政府的财政投资能力;引进社会投资者进入城市基础设施领域,投资者“自负盈亏”实现市场化运营,可最大限度减少政府补偿额。

缺点:为满足社会投资者回报率要求,有轨电车项目可能还存在资金缺口,需要政府予以补偿。

3.2.5 BOT模式分析

资金来源:全部投资由社会投资者承担。

优点:彻底缓解了建设期内政府的资金压力,放大了政府的财政投资能力;引入社会投资者进入城市基础设施领域,投资者“自负盈亏”实现市场化运营,可有效减少政府运营补偿额。

缺点:在特许经营期内,为满足回报率要求,政府需要予以现金或者其他资源来补偿社会投资者。

3.2.6适用于现代有轨电车工程的投融资模式推荐

通过对上述5种投融资模式的分析,结合该地区政府现状以及工程自身特点,推荐该工程采用ppp模式或者BOT模式,这两种投融资模式均能够较好地缓解业主建设期内的出资压力。在特许期内,项目运营管理职责交由社会投资者承担,基于市场化运营管理协议可以有效减轻政府运营补亏额,从而促进公共交通的市场化发展,体现“政府搭台,社会唱戏”的亏日。

通过前期与政府各部门充分沟通,考虑到该工程的规模和投资额相对适中(全部工程投资约20亿元,而ppp模式更适用于大型基础设施工程,且其适用的项目投资总额通常会超过50亿元),工程前期合同谈判和后期施工等周期均较短,故进一步推荐操作更加便捷的BOT投融资模式作为该有轨电车工程的投融资模式。

综上所述,现代有轨电车作为城市现代化的交通运输工具,与其他轨道交通方式相比,非常符合大中城市中运量交通发展的要求,具有良好的发展前景。根据现代有轨电车的自身特点和各城市财政能力,笔者分析了10种投融资模式,包括6种以政府投资为主的投融资模式和4种市场化投融资模式,认为在建设有轨电车过程中,各城市可结合自身特点(政府财力、建设管理能力和运营管理能力)进行选择。同时,结合某现代有轨电车工程特点和该地区现状,笔者推荐其采用BOT模式。该模式有利于转变政府职能,实现政府向社会采购公共服务,吸引社会资本进入基础设施领域;也有利于提高公共服务的效率,减少政府补贴。

(文章来源:《都市快轨交通》)

欢

迎

投

稿

感谢您关注我们,欢迎投稿至小编邮箱:3109746258@qq.com

中国城市轨道交通网

www.chinametro.net

我们期待您的关注