根据中国城市轨道交通协会数据,截至2021年9月30日,中国内地累计有49个城市开通城市轨道交通线路8553.4公里,2021年前三季度新增洛阳、嘉兴、绍兴、南平4个城市轨道交通运营城市,共计新增运营线路长度583.7公里,预计全年新增运营里程将超1000公里,略低于2020年。“十四五”规划将交通强国建设工程作为重大工程项目之一,规划都市圈轨道交通新增运营里程为3000公里左右,与“十三五”规划目标持平,未来城市轨道交通仍将继续保持快速发展。在这一过程中,以公共交通为导向的综合物业开发(即TOD,Transit-Oriented-Development的缩写),是土地节约集约化利用的有效路径,将会有越来越多的城市将TOD上升为城市战略,并作为轨道交通可持续发展的重要基础。2021年,包含苏州、佛山、南通等在内的8个城市出台TOD相关政策,TOP30房企中有28家企业涉足TOD开发,行业呈现出欣欣向荣的态势。

我们基于过去十余年对TOD研究的基础,结合之前编撰的《2018年中国城市轨道交通TOD发展研究报告》、《2019年中国城市轨道交通TOD发展蓝皮书》和《2020年度中国城市轨道交通TOD发展蓝皮书》,今年形成《2021年中国城市轨道交通TOD年报》。希望通过我们的跟踪性研究,对业内同仁有所启发,从而指导实践,进一步促进我国轨道交通TOD行业健康发展。

本文节选自上海易居房地产研究院编撰的《2021年中国城市轨道交通TOD年报》中发展篇。

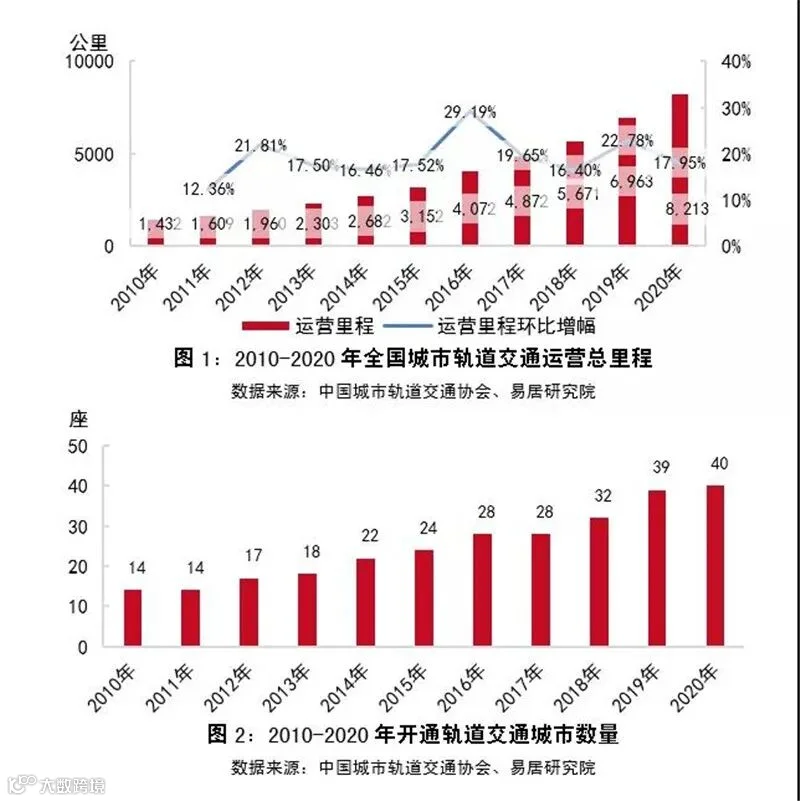

“十三五”期间,全国城市轨道交通累计新增运营线路长度为4351.7公里,年均新增运营线路长度870.3公里,年均增长率17.1%,创历史新高,五年新增运营线路长度超过“十三五”前的累计总和;累计完成建设投资26278.7亿元,年均完成建设投资比“十二五”翻了一番还多;累计共有35个城市的新一轮城市轨道交通建设规划或规划调整获国家发改委批复。全国城市轨道交通运营、建设、规划线路规模和投资跨越式增长,继续保持了快速发展的趋势。

2020年,全国城市轨道交通总运营里程达到8212.9公里,新增1249.9公里,比上年增加17.95%;全国已开通轨道交通城市数量达到40个,比2019年末增加1个,再创新高;全国有23个城市的轨道交通公司涉及物业开发业务,29城(地区)涉及物业租赁及管理业务。2020年全国城市轨道交通TOD开发相关指标多数实现较大幅度的增长:城市轨道交通物业开发土地储备规模实现大幅扩大,物业开发规模、开发收入与经营收入持续增长,受疫情影响,开发收益有所减少。随着疫情常态化,社会经济稳步恢复,新基建战略持续推进,长期来看,轨道交通TOD开发依然具有较大的增长潜力和发展空间。

1

中国城市轨道交通运营现状

本章数据来源是中国城市轨道交通协会资源经营专业委员会发布的《2020城市轨道交通资源经营年报》。截至2020年年底,共计40个协会成员开通轨道交通[1],包含39个城市和珠三角城际,共计237条轨道交通线路。

城市轨道交通由地铁、轻轨、单轨、现代有轨电车、磁浮交通、市域快轨及自动导向轨道系统组成,其中截至2020年年底,我国237条轨道交通线路中包含地铁开通线路182条;运营线路总长度8212.9公里,其中地铁运营线路长度达6281公里,占总长度的76.5%。

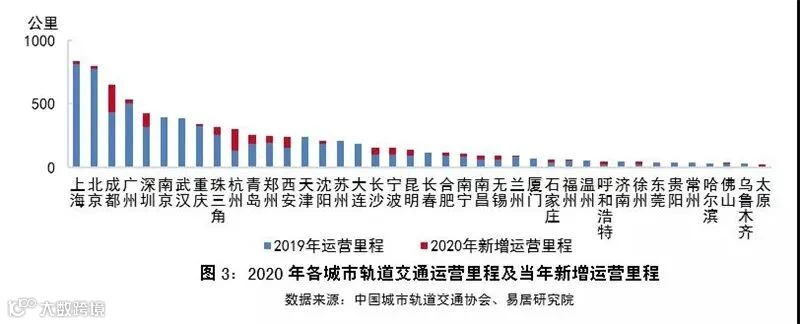

截至2020年年末,全国城市轨道交通总运营里程达到8212.9公里,新增1249.9公里,比上年增加17.95%。从已开通城市轨道交通的城市数量来看,2020年中国城市轨道交通持续发展,年末已开通城市(地区)数量达到40座,较2019年末增加1座——太原。2020年12月太原地铁2号线一期工程正式投入运营,当年运营里程数共23.6公里。

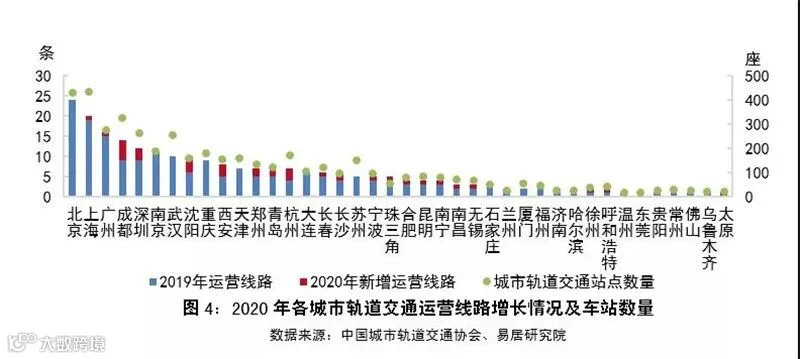

2020年国内有26个城市(地区)的轨道交通运营里程有所增长,占全部运营城市(地区)的65%。其中,成都、杭州、深圳、西安、青岛、珠三角、宁波、长沙、昆明9个城市(地区)增量显著,均超过50公里,特别是成都的新增里程数遥遥领先;另外还有13座城市当年新增运营里程数介于20-50公里之间。就各城市(地区)的增幅来看,杭州、呼和浩特、徐州3城的增速居全国前三,均超过100%。从城市能级看城市轨道交通运营增长情况,2020年增长较明显的主要是成都、杭州、西安、宁波、长沙、昆明等热门城市,由于以上城市有一定的人口基础,加之近年来人口持续流入,社会经济发展较活跃,对城市轨道交通的需求激增;此外呼和浩特、徐州、石家庄等重要节点城市也在发力,在城市轨道交通建设方面也取得较为显著的成果。

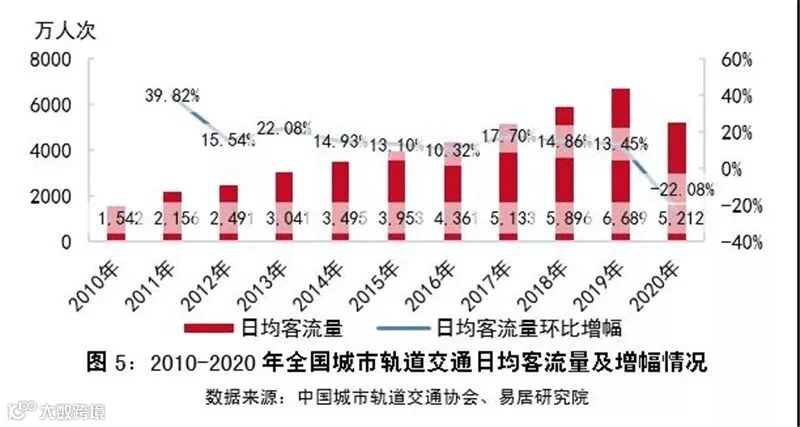

2020年,全国共有22个城市新增轨道交通运营线路,合计新增线路39条。其中成都新增5条线路;沈阳新增4条线路;深圳、西安、杭州各新增3条线路;郑州、青岛、长沙、珠三角各新增2条线路;其他13个城市新增1条。从城市运营线路数量角度观察,全国共有20个城市(地区)运营线路数量达到5条以上,其中北京、上海、广州仍包揽前三甲,成都超过深圳跃升为第四名,此外南京、武汉、沈阳3城的运营路线均在10条及以上。

轨道交通站点是发展轨道交通物业运营的重要载体,因而从站点的数量可以一定程度上判断城市的轨道交通物业发展潜力。一般而言,轨道交通发达的城市拥有更多的站点数量,发展轨道交通物业的基础更牢固。看各城市的站点数量:上海运营站点数量达432座,继续位居第一;北京站点数量达429座,排名第二;成都站点数量增加至327座,排名上升至全国第三;此外,广州、深圳、武汉这3座城市站点数量均在200座以上,还有南京、重庆等11座城市站点数量达到100座以上。在站点密集度方面,尝试选取城市轨交站点数量与总运营里程的比值作为判断城市站点密集程度的衡量指标,值越高表示站点密度越高,搭乘轨道交通越便捷。以全国站点数量最多的城市上海为例,该比例约为0.52,这一指标可以理解为:假设上海所有线路合并为一条的情况下,站点间隔不到2公里。全国各城市(地区)平均水平为0.65,一线城市中深圳最高。另外兰州、温州、东莞、青岛、南京等城市,站点密集度均低于0.5。

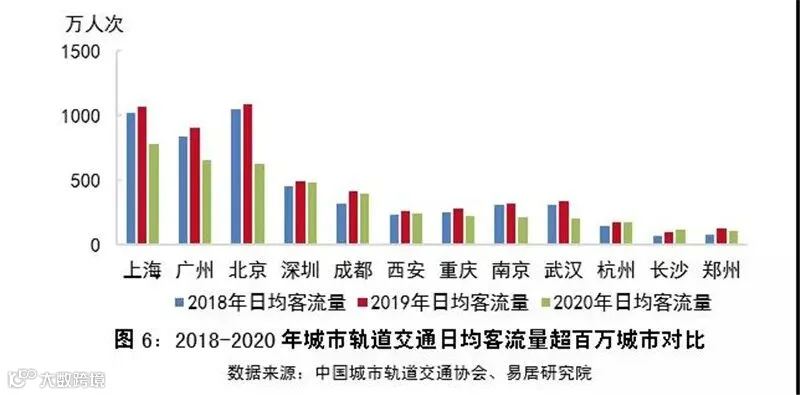

2020年全国城市轨道交通日均客流量达到5212万人次,全年同比减少22.08%。受新冠疫情的影响,全国多数城市的轨道交通日均客流量有不同程度的明显下滑。根据《城市轨道交通资源经营年报(2020年)》显示,2020年日均客流量较上一年减少的城市有30个,占全部城市数量的75%;除无锡的日均客流量恢复至疫情前水平,杭州、厦门、南昌、呼和浩特、徐州、宁波、长沙、珠三角8个城市(地区)也有一定的增长;太原于2020年12月份开通第一条地铁,因此日均客流量也呈增长态势。

2020年,全国有12个城市的日均客流量超过100万人次,相比2019年的15个,减少了天津、沈阳和苏州。2020年,日均客流量最大的仍然是北、上、广、深4座一线城市,其中上海客流量规模最大,超过700万人次;广州和北京的日均客流量仍保持在600万人次之上,深圳的日均客流量虽位于一线城市末位,但其受影响最弱,当年仅减少了12万人次。客流量是城市轨道交通TOD发展的前提和基础,伴随疫情常态化及各地轨道交通建设的推进,相信会有更多城市步入百万日均客流量“阵营”,从而进一步提高城市开发轨道交通TOD物业的可行性。

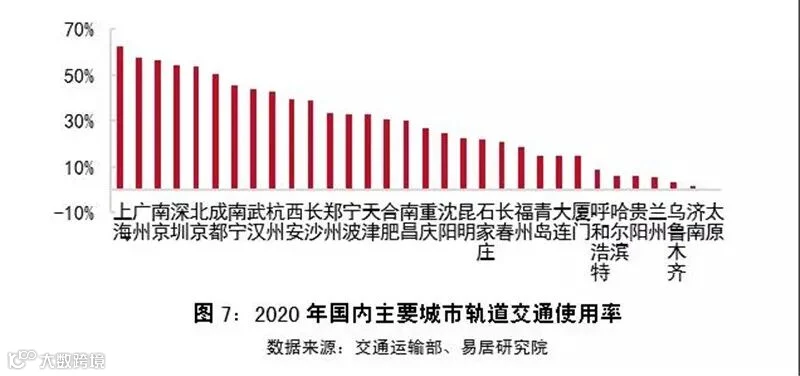

轨道交通使用率是指城市轨道交通客流量占公共交通客流量比值,用以衡量各地城市轨道交通使用的效率情况。根据交通运输部公布数据,从可统计的32个城市轨道交通使用率看,2020年,9个城市轨道交通使用率超过40%,其中上海使用率超过60%,反映出轨道交通成为城市居民出行的主要选择,其次为广州、南京、深圳、北京、成都5城,使用率均超过50%。使用率低于10%的城市有7个,其中太原、济南、乌鲁木齐使用率最低,轨道交通使用率较低主要是一方面有部分城市由于轨道交通开通时间较短,居民使用需求还有待提升;另一方面,有部分城市轨道交通线路位于郊区,客流量不足也导致轨道交通使用率较低。

将轨道交通使用率与轨道交通线路密度联系分析,不难发现:二者存在一定的正相关,线路网络越成熟的城市轨道交通使用率相对越高。因此在城市各条件达标的前提下,可尝试加密城市轨道交通路网,进一步提升轨道交通使用率,提高出行效率的同时推动城市社会经济发展。

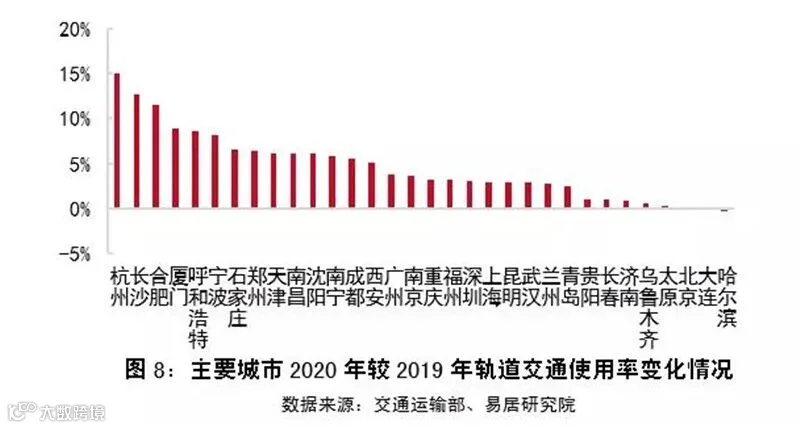

将主要城市2020年与2019年轨道交通使用率进行比较,可以发现,除了北京、大连、哈尔滨以外,其他城市轨道交通使用率均不同程度上涨。其中,杭州、长沙、合肥增长最为明显,变化幅度均超过10%。杭州主要是2020年轨道交通新增线路和站点增幅较大,客流的增加直接推动了轨道交通使用率的快速上升。而哈尔滨、大连本来轨道交通使用率就相对较低,客流又受疫情影响出现回落,导致轨道交通使用率小幅下降。

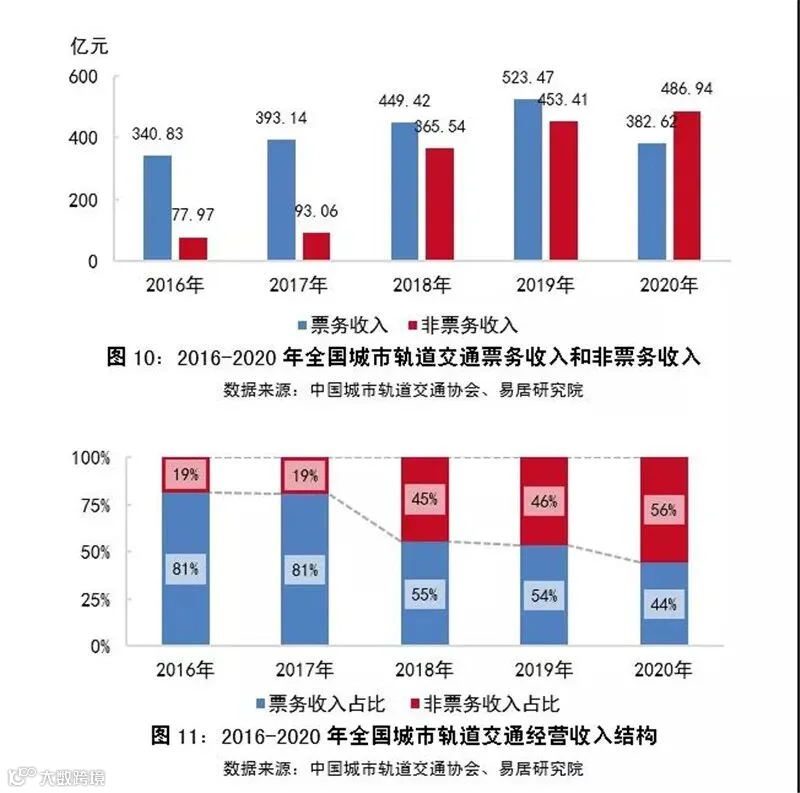

全国城市轨道交通经营收入主要分为票务收入和非票务收入,其中票务收入又称为“运营收入”,非票务收入又称为“资源收入”。2020年,全国城市轨道交通经营收入为869.56亿元,同比减少10.99%,主要受疫情影响。其中,票务收入为382.62亿元,同比减少26.91%,占总经营收入的44.00%;非票务收入为486.94亿元,同比增长7.40%,占总经营收入的56.00%。当年非票务收入首次超过票务收入。

5、资源收入:物业开发收入占比继续提升

城市轨道交通资源收入是指依托于城市轨道交通运营系统的物业开发、物业租赁及管理、车站商业、传媒广告、信息通讯及其他非票务收入的总和。单独分析资源收入,可以了解与轨道交通TOD开发有关的物业收入发展情况。

2020年,全国城市轨道交通非票务收入为486.94亿元,其中,物业开发收入为377.77亿元,占非票务收入比重为78%,相比2019年,占比上升4个百分点;物业租赁及管理收入为25.60亿元,占非票务收入比重为5%,与2019年持平;传媒广告收入为38.04亿元,占非票务收入比重为8%,相比2019年,占比下降了3个百分点;车站商业、信息通讯及其他收入为45.54亿元,占非票务收入比重为9%,相比2019年,占比下降了1个百分点。自2018年以来,物业开发收入替代传媒广告收入,成为非票务收入的主流,2020年这一趋势进一步凸显。

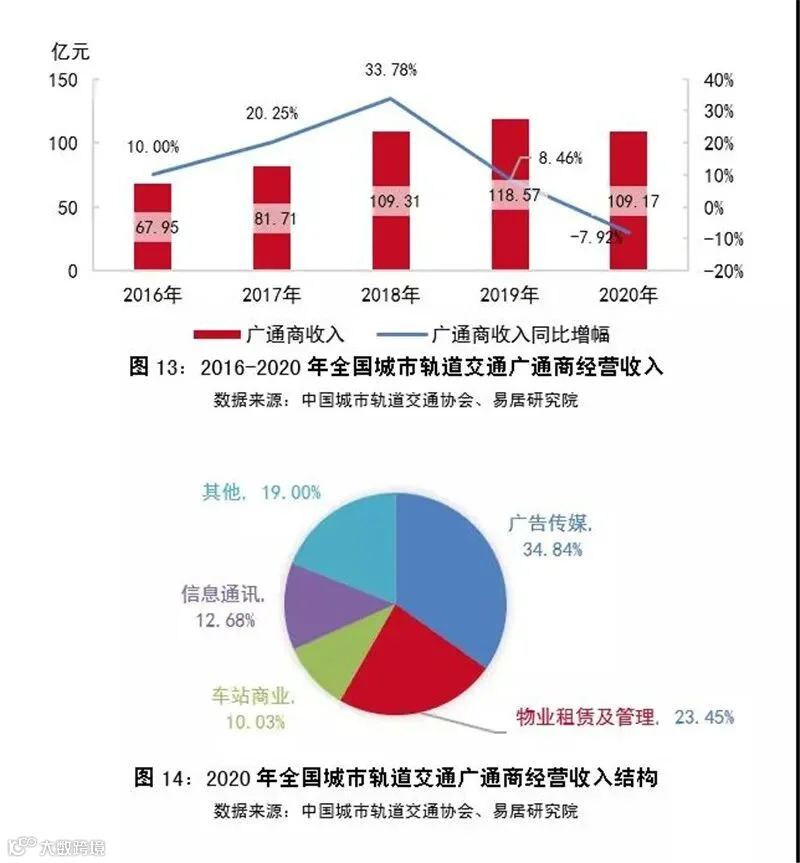

2020年,全国城市轨道交通广通商收入(非票务收入中扣除物业开发收入,包含物业租赁及管理、传媒广告、车站商业、信息通讯及其他收入)为109.17亿元,同比下降7.92%,这主要受到传媒广告收入下降的影响。

从广通商经营收入结构来看,传媒广告收入占比为34.84%,相比2019年的41.88%,下降了7.04个百分点;物业租赁及管理收入占比23.45%,相比2019年的20.82%,上升了2.63个百分点;其他收入占比19.00%,相比2019年的12.05%,上升了6.94个百分点,增长显著。随着各地地铁公司积极进行轨道交通TOD物业开发,地铁公司自持运营物业在不断上升,从而使物业租赁收入也不断上升。

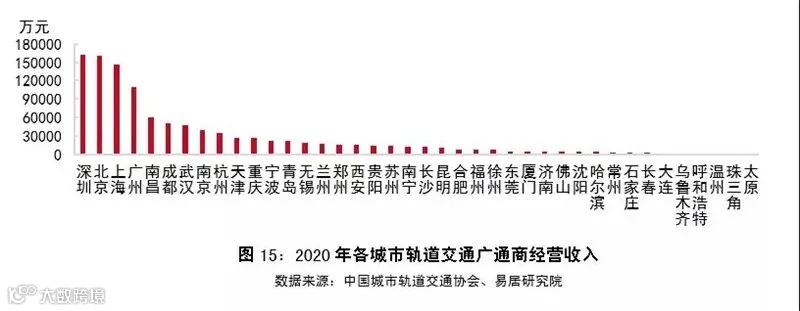

2020年,全国轨道交通广通商收入超过亿元的城市有22个,比上年增加1个。“深、北、上、广”4个一线城市的广通商收入依旧站上10亿元大关,其中,深圳超越北京居于榜首,广通商收入超过16亿元,北京、上海、广州3城的广通商收入均超过10亿元。2020年南昌表现优异,超越成都上升至全国第5,武汉、南京、杭州、天津、重庆、宁波、青岛等城市的轨道交通发展较快,广通商收入虽不及一线城市,但也已初具规模。

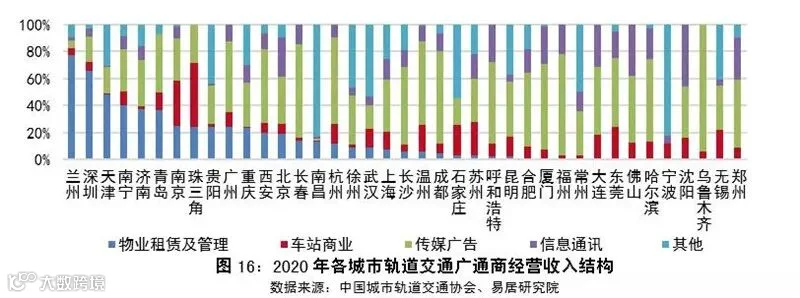

从广通商收入结构来看,多数城市广通商收入主要依托物业租赁及管理、车站商业、传媒广告三大板块,信息通讯及其他两项占比相对较低。2020年,仍有多数城市的物业租赁及管理收入占广通商收入的比例继续提升,其中兰州、深圳占比均超过60%。

2

中国城市轨道交通TOD开发经营现状

城市轨道交通建设面临前期资金投入大、资金收回时间长的特点,这给地方政府带来了巨大的财政压力。故各地开始探索通过轨道交通物业综合开发来反哺轨道交通建设和运营的亏损。近两年,轨道交通物业开发收入占资源经营收入比重持续上升,各地越来越重视并积极实践轨道交通TOD开发,并将TOD作为城市轨道交通企业可持续发展的重要路径和战略选择。

资源委员会单位成员中历年资源运营类型分别是:物业开发[2]、物业租赁及管理[3]、车站商业、传媒广告、信息通讯等业务。截至2020年底,物业开发有23城涉及,物业租赁及管理有29城(地区)涉及;有35个城市(地区)均有经营车站商业、传媒广告、信息通讯三类资源,五类资源均有经营的城市有21城。

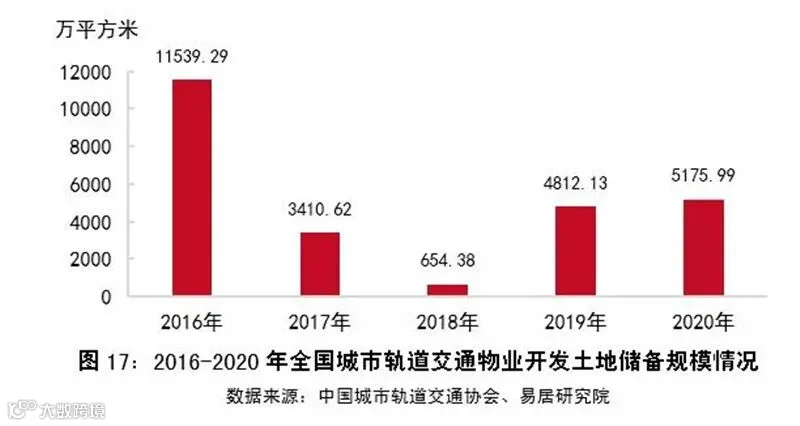

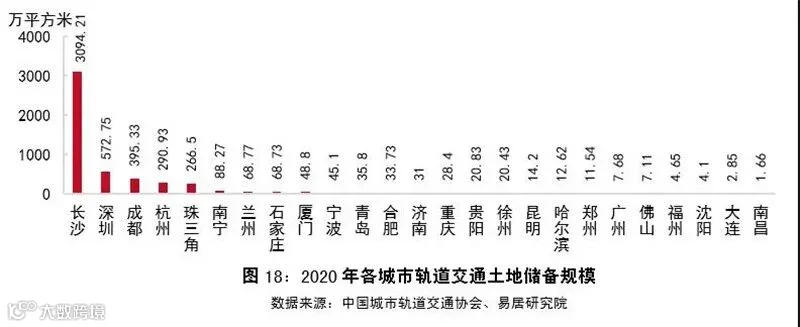

2020年,全国城市轨道交通物业开发土地储备规模[4]持续小幅增长,当年土地储备规模达到5175.99万平方米,同比增长7.56%。其中长沙、深圳、成都、杭州、珠三角等城市(地区)轨道交通土地储备规模均超过250万平方米,占全部储备量的89.25%。

土储规模决定了未来城市TOD发展潜力。从各城市土地储备规模来看,2020年,长沙轨道交通物业开发土地储备总量在2019年较高的基础上继续小幅增长,达3094.21万平方米,占总土地储备的比重超过一半;深圳轨道交通有572.75万平方米的物业开发土地储备;成都轨道交通物业开发土地储备近400万平方米;杭州、珠三角均超过250万平方米。其他城市的土地储备均不到百万平方米,相对较低。

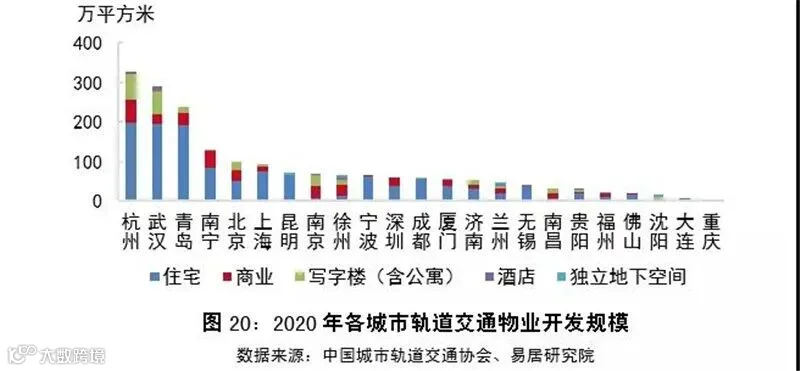

近年来全国轨道交通物业开发规模呈现逐年递增态势。2020年物业开发面积达1878.40万平方米,同比上涨56.20%;累计面积达到5396.45万平方米,较2019年上涨27.45%。从物业类别看,2020年各地主要依旧在住宅、商业地产两个方面有所发力。

从各城市物业开发规模来看,2020年全国有5个城市开发规模超过100万平方米,分别为杭州、武汉、青岛、南宁和北京,比2019年增加2个城市,其中北京和南宁的开发规模从50-100万平方米梯队上升至100万平方米以上的梯队;此外共有9个城市的开发规模介于50-100万平方米,比2019年增加6个,且均为“新面孔”,分别是上海、昆明、南京、徐州、宁波、深圳、成都、厦门和济南,从结构上看,目前各城市物业开发还是以住宅、商业为主,此外,武汉的写字楼(含公寓)、酒店的规模较突出,位于各城市之首。

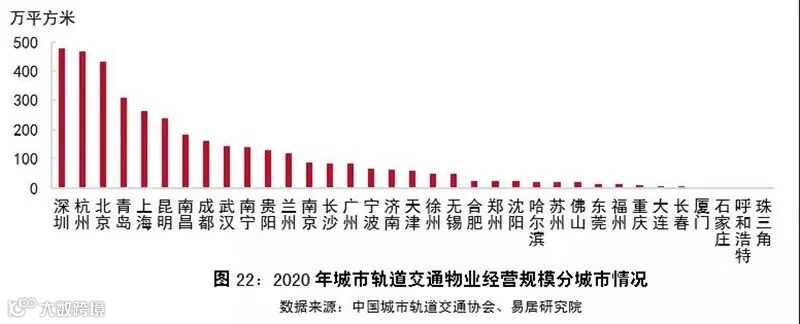

2020年,全国城市轨道交通物业开发经营规模为3799.4万平方米,同比下降40.60%。其中,在建物业开发面积为2738.17万平方米,占全部经营面积的72.07%;自持商业物业可租赁面积为651.45万平方米,占全部经营面积的17.15%;商业物业管理服务面积为409.78万平方米,占全国经营面积的10.79%。

从各城市物业经营规模看,2020年深圳、杭州、北京3城均超过400万平方米;有9城在100-399万平方米区间内,剩余城市(地区)均小于100万平方米。

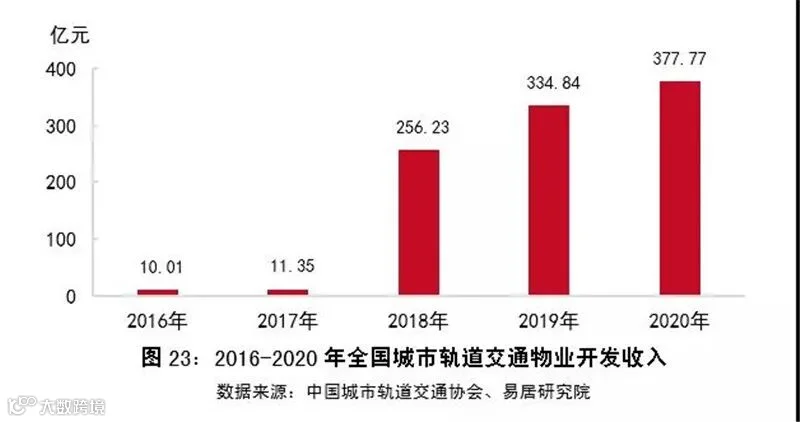

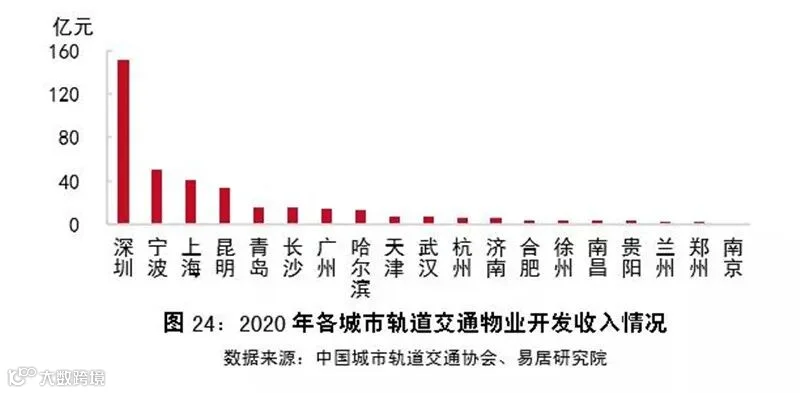

全国城市轨道交通物业开发收入的大幅增长始于2018年,主要是受当年各城市物业销售规模驱动。2020年物业开发收入创新高,总量接近380亿元,增速逐渐放缓,维持在10%以上。从发展趋势来看,由于2020年物业开发规模继续提升,因此可以预计未来城市轨道交通物业开发相关收入仍将继续提高。

从各城市物业开发收入来看,2020年有8个城市物业开发收入超过10亿元,数量整体较上年增加1城,其中深圳依旧强势领跑,开发收入规模高达150亿元以上,与第二名保持明显优势,二者相差100亿元;宁波则由上年的第三上升为第二,延续了良好的发展态势;上海则由上年的第十快速上升至第三,也呈现了较快的发展势头。

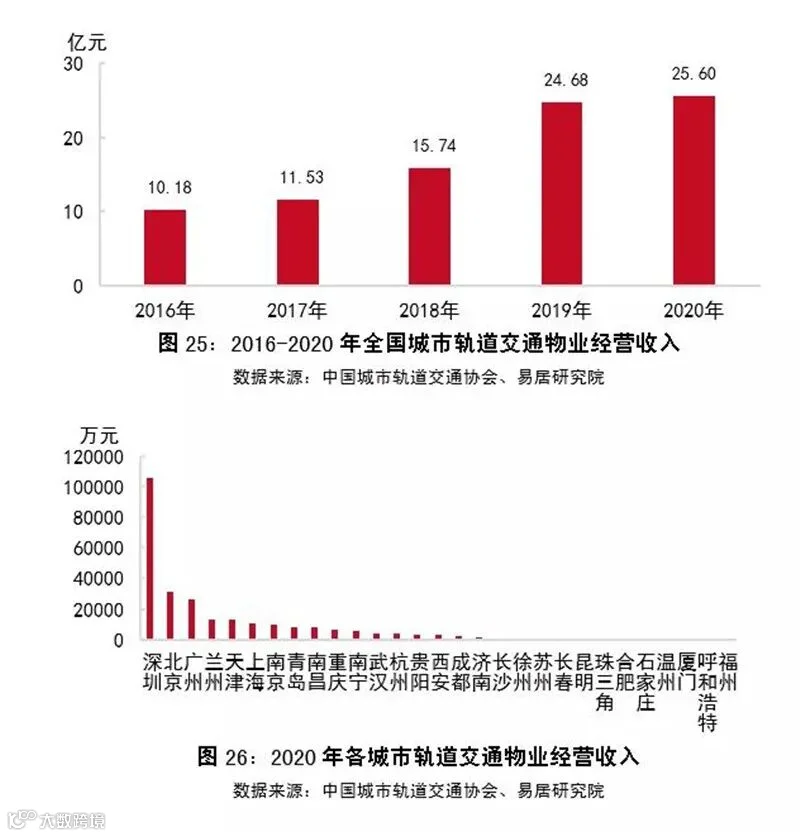

2020年,城市轨道交通物业经营收入接近26亿元,较2019年增长3.73%,增速有所放缓。即使在疫情肆虐的情况下,总体经营收入仍保持着上涨态势。未来随着疫情常态化,各城市轨道交通逐渐恢复,轨道交通TOD发展步入正轨,持有物业规模将继续上升,物业经营收入还将持续增加。

从各城市物业经营收入来看,2020年有6个城市轨道交通物业经营收入超亿元。其中,深圳物业经营收入最高,是唯一超过10亿元的城市,远高于其他5个城市;北京、广州、上海、天津4城持续表现良好,物业经营收入超1亿元;兰州增速最明显,2020年增长近30倍,当年物业经营收入超过天津和上海,位居深圳、北京和广州之后。

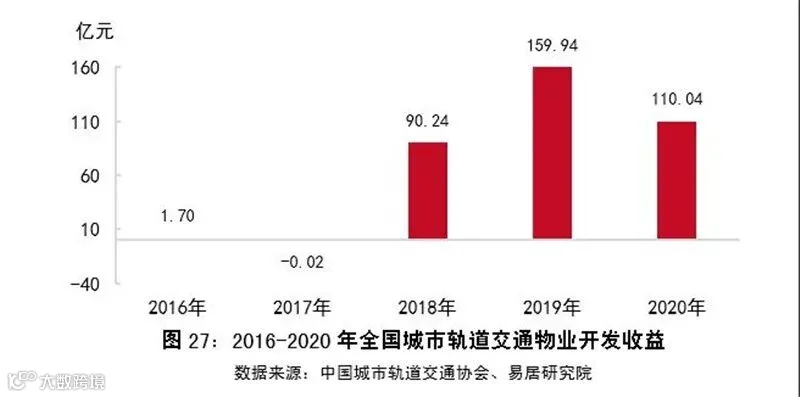

6、开发收益:收益略降,全年维持100亿元以上

自2018年起,全国城市轨道交通物业开发收益较之前显著提高,随后2019年增长至近期峰值,2020年受疫情影响,开发收益有所降低,虽同比减少31.20%,但仍高于2018年的收益水平。

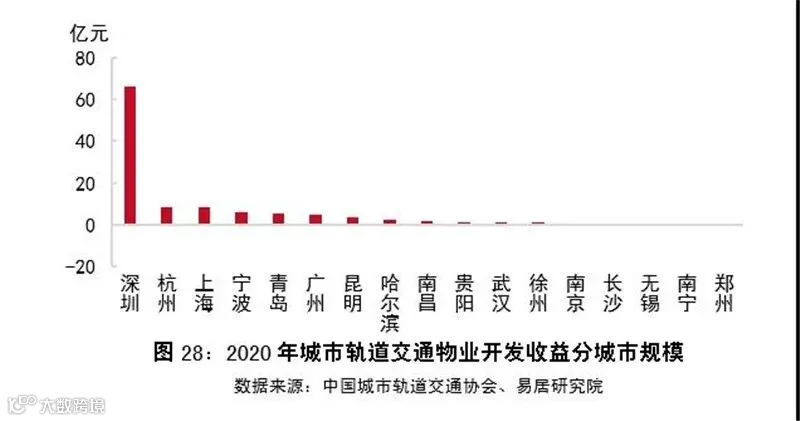

从城市维度看,2020年全国有1个城市的城市轨道交通物业开发收益超过10亿元,较2019年减少4个城市。从城市构成来看,深圳持续位居榜首,开发收益较2019年减少1.98%,从全国范围看仍具有绝对优势;开发收益为负的城市个数由2019年的1个增加至2020年的2个;总体上看各城市的开发收益均受疫情冲击有所减少。未来随着经济和社会发展趋于稳定,自持经营性物业培育成规模后,轨道交通物业开发与运营收益将有较强发展动力。

3

中国城市轨道交通TOD发展展望

2021年,在加快建设交通强国的大背景下,轨道交通行业发展相对平稳,但是由于金融、土地、销售政策十分严格,房地产行业迎来深度调整期,预计全国城市轨道交通TOD发展将受到一定程度的影响,土地储备规模、开发规模和经营收入等指标增幅或将放缓。

2021年1-11月共有佛山、青岛和无锡三个城市的轨道交通建设规划获批,获批里程314.6公里,仅占2020年获批里程的53.5%,轨道交通规划建设获批有所放缓。但是,“十四五”规划将交通强国建设工程作为重大工程项目之一,规划新增城市轨道交通运营里程达到3000公里,与“十三五”规划目标持平,相信城市轨道交通在未来较长一段时间依然是我国经济发展的“定海神针”,而房地产则继续担当中国经济的稳定器与压舱石,故城市轨道交通TOD在这两大行业发展的强劲支撑下,将实现稳健发展。

中国城市轨道交通TOD发展主要集中在两个方面:一是围绕站点及周边土地的开发;二是围绕车辆基地及周边土地的开发。根据我们的测算,围绕站点及周边土地的开发有望实现6.27万亿元的市场规模空间;围绕车辆基地及周边土地的开发有望实现4968亿元的市场规模空间。未来,中国城市轨道交通TOD发展规模空间将达到6.77万亿元。

自2018年国家调整了城市轨道交通建设审批条件以来,截至2021年11月24日,全国新获批城市轨道交通建设规划累计里程达到2663公里,线路115条,站点1569座,建设周期集中在2018-2026年。

从站点综合开发来看,根据2018年-2021年11月获批轨道交通建设规划情况,全国规划建设轨道交通1569座站点,若以50%的开发比例,按照每个站点平均开发用地面积20公顷计算,可得规划站点综合开发用地总面积将达到15690公顷;若按照平均容积率2计算,可得规划站点综合开发建筑面积达到31380万平方米;如果按照全国商品房销售均价2万元/平方米计算,则未来城市轨道交通站点TOD发展规模将达6.27万亿元。

从车辆基地综合开发来看,根据2018年-2021年11月获批轨道交通建设规划情况,全国规划建设115条轨道交通线路,根据现有线路配置车辆基地的比例,按照平均每条线路配置1.6个车辆基地,则规划建设轨道交通车辆基地数量为184个。由于轨道交通车辆基地开发条件要求较高,所以整体车辆基地上盖开发率较低,若以30%的开发比例计算,每个轨道交通车辆基地平均用地面积大约30公顷,计算得到全国轨道交通车辆基地开发用地总面积将达到1656公顷;按照1.5的容积率计算,规划轨道交通车辆基地上盖开发建筑面积将达到2484万平方米;如果按照全国商品房销售均价2万元/平方米计算,则未来城市轨道交通车辆基地TOD发展规模将达到4968亿元。

2021年热文推荐

<欢迎投稿>

感谢您关注我们,欢迎投稿至小编邮箱:3109746258@qq.com

我们期待您的关注

名 称|城市轨道交通网CCRM

微信号|chinametro-net