点击查看大图

行情回顾

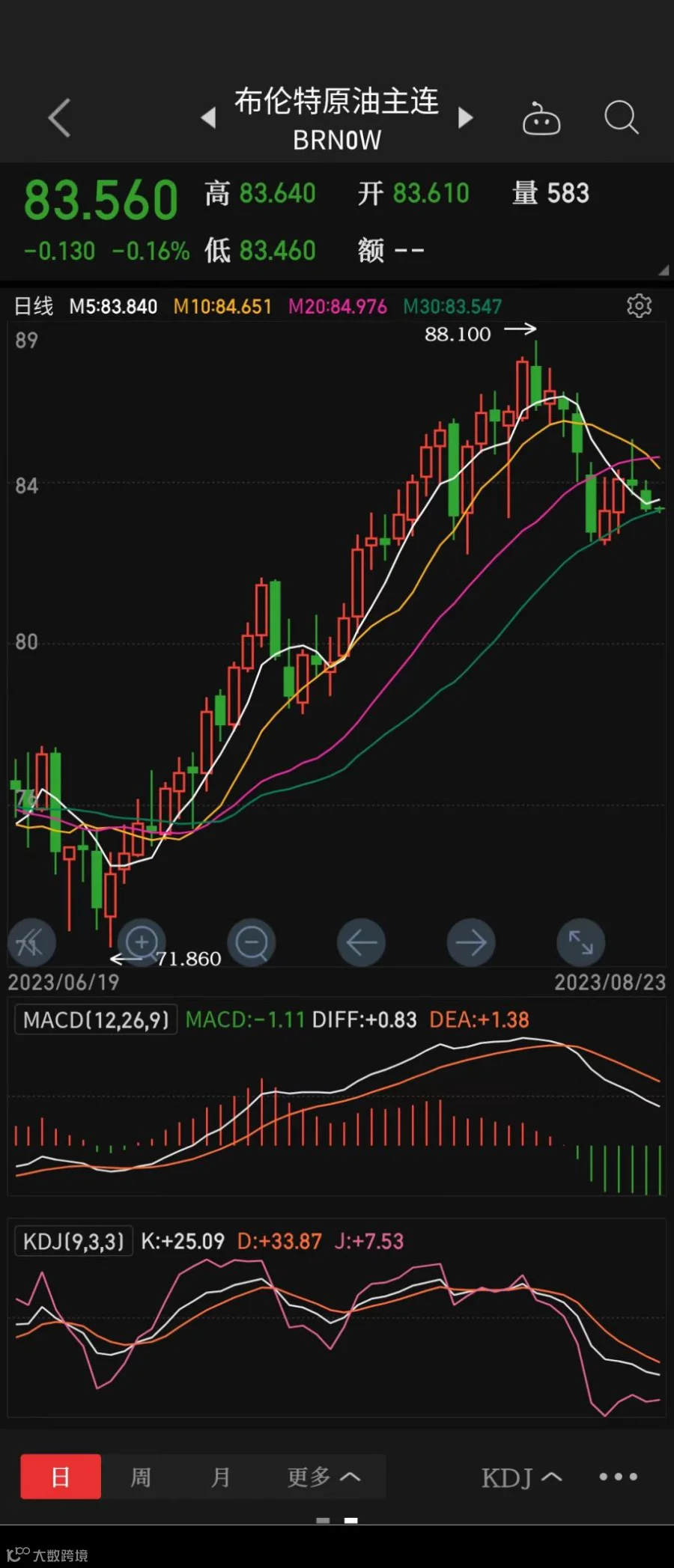

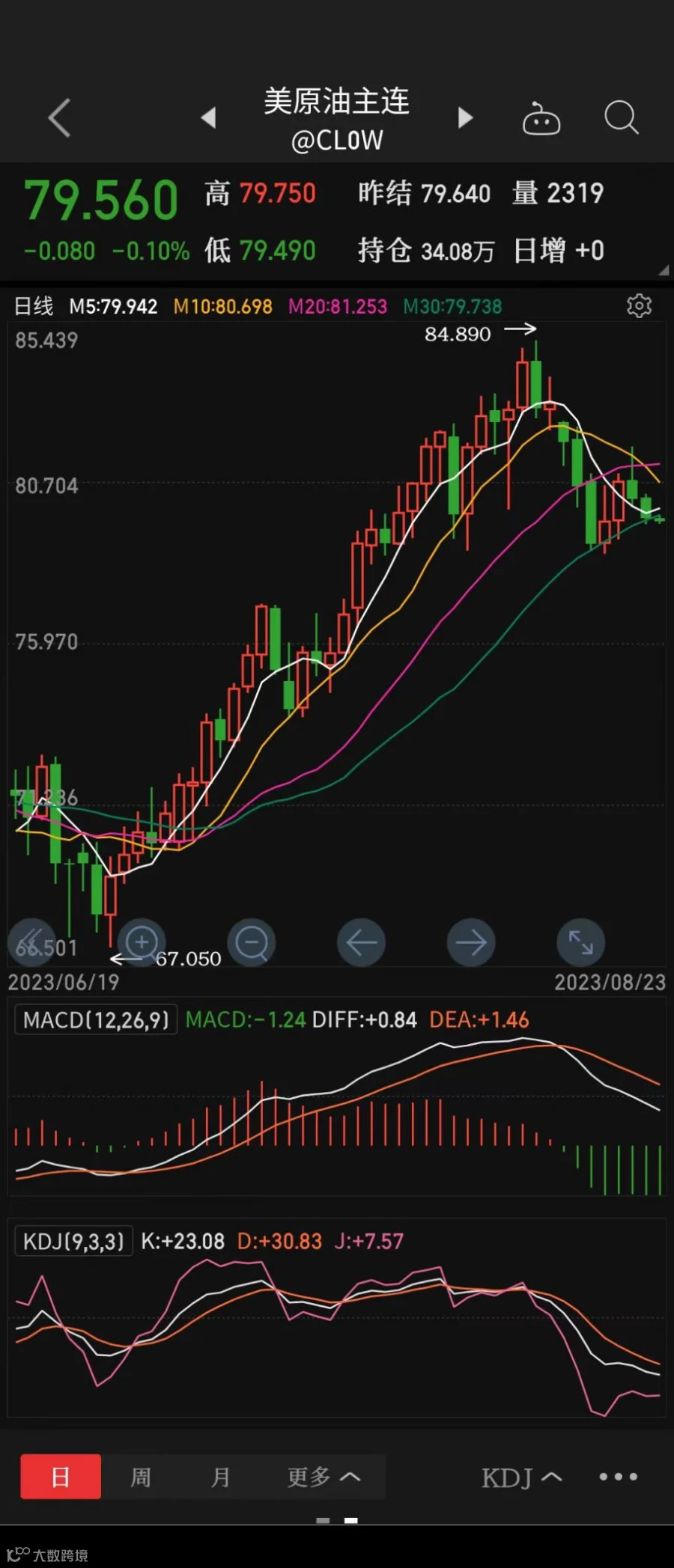

截至北京时间8月23日8时30分,美原9月期货主力合约收跌0.08元/桶,报79.56美元/桶,跌幅0.11%;布伦特9月原油期货收跌0.13美元,报83.56美元/桶,跌幅0.16%;上期所原油期货主力合约收跌11元/桶,报635.1元/桶,跌幅1.7%;

基本面信息

自今年五月以来,OPEC+9个产油国进入新一轮减产,七月开始,沙特、俄罗斯额外实施减产,加速原油供给侧收缩。

出口来看,五月、六月OPEC+产油国合计海运原油出口量下降,七月大幅下降。继三月至五月俄罗斯大幅提高原油出口后,六月、七月俄罗斯原油出口量环比明显下降。而八月俄罗斯炼厂开工仍处于季节性高位,叠加俄罗斯承诺八月额外减供,因此预计八月俄罗斯原油出口仍可能进一步下降。

全面来看,五月至七月OPEC+产油国逐步落实减产,产量削减效果十分明显,且出口也出现同步下降。八月至九月沙特、俄罗斯进一步延长额外减产,预计原油供给仍会维持在较低水平。

最近几个月来看,宏观经济环境逐步趋稳,对石油消费形成明显支撑。而在原油消费整体保持稳定下,OPEC+持续减产令原油供需平衡表明显改善,IEA预计今年下半年原油供需结构整体会明显好于上半年。

整体来看,目前原油上涨的主要逻辑仍然是宏观大方向回暖以及OPEC+持续减产带来原油供需平衡表改善。虽然宏观大方向逐步复苏趋势未变,但欧美加息退出时间点及降息时间点仍存变数。而当前OPEC+减产落实效果较好,在需求端维持相对稳定的背景下,下半年原油市场将维持一定的供应缺口,尤其是三季度沙特、俄罗斯额外减产使得原油供需缺口较大。当前宏观面与原油基本面形成共振,支持近期油价持续走强,油价中长期运行重心振荡向上格局延续。但短期一方面可能会面临宏观面的不确定性,另一方面仓单的变化也将影响原油近端合约走势。

编辑 | 苏小冉

供稿 | 刘宏

球分享

球点赞

球在看