随着2019年新个税法的实施,对居民个人取得的所得采用“累计预扣法”,平时月份预扣缴申报,次年第一季度再对上年度汇算清缴,纳税申报系统也发生了很多变化:增加专项附加扣除项目,尤其是“累计情况”的出现,从每年2月开始,填列申报表相当于做了一次汇算,对于员工较多的企业而言,给财务部和人力资源部带来巨大挑战。故在实操中,找到合适路径和方法显得尤为重要,目前实际操作中存在两种方式,本文将重点探讨第二种方法。

根据全年应发工资及结合税前扣除项目,大致估算一个应缴税额,平时月份暂且用当月应发工资数乘以某一点扣率来预扣,待等到对全年进行汇算清缴时再平衡予以“多退少补”,由于平时月份预扣缴数不是严格按各项数据逐步累计计算而来,故在填报纳税申报表的时候,累计收入那项要根据预扣税额反推填报。

目前一部分公司采用上述方式,优点是平时月份工作量小,缺点是:因申报表填报的收入是和实际工资收入不同,容易引起税局的“误会”;次年汇算清缴的工作量大。

一、在介绍此方法前,先熟悉和回顾下新个税计算基本计算公式和原理:

本月累计应扣预缴纳税所得额= 累计收入 - 累计减除费用 - 累计专项扣除 - 累计专项附加扣除

本月应扣缴税额= (本月累计应扣预缴纳税所得额 * 扣税率 - 速算扣除数) - 累计已预扣预缴税额

(其中:累计减除费用=5000*月数)

二、计算示例

1、小刘2024年1月工资30000元,扣除项合计 3000元

1月预扣预缴税额=(30000-5000-3000)*3% - 0=660元

2、小刘2024年2月工资32000元,扣除项合计4000元

本月累计预扣预缴税额:={32000+30000-5000*2-(4000+3000)}*10%-2520=198元

则, 2月应扣缴税额=1980-660=1320元

3、3-12月按照上述方式逐步累加并代入速算扣除公式。

三、计算模板设置与excel 公式应用

我们在实操中,因为有上月基础数据的保存,可以在上述示例的思维上稍做改变,即扣除项目和应纳税所得额的累计数可以不采用“至当月全部重新分类汇总”的方式,而采用“至本月累计数=至上月累计数+本月数”的方式进行计算,具体计算方法如下:

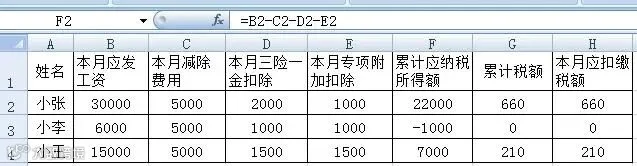

1月工资表

在首月F2=B2-C2-D2-E2,并在G2单元格输入公式:=ROUND(MAX(F2*{0.03;0.1;0.2;0.25;0.3;0.35;0.45}-{0;2520; 16920;31920;52920;85920;181920},),2) , 此公式根据应纳税所得额的税率表设计而来,在使用时每月固定不变。

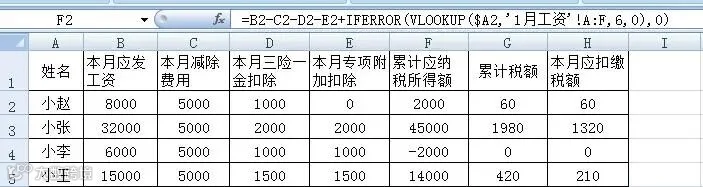

2月工资表

F2单元公式中的前部分 “B2-C2-D2-E2” 表示本月应纳税所得额,后部分“IFERROR(VLOOKUP($A2,'1月工资'!A:F,6,0),0) ”表示查找上月累计应纳税所得额。

在H2单元格输入公式=G2-IFERROR(VLOOKUP($A2,'1月工资'!A:G,7,0),0)

表示 “至本月累计税额-查找到的至上月累计税额=本月应扣缴税额”。

按照上述示范,修改、复制、粘贴相关公式,逐月累加计算到年底12月即可。通过此方式计算和扣缴申报,到汇算清缴时,就避免了对全年的各项数据进行汇总来计算应交个税额而进行多退少补,如果年终奖在发放月份也合并算进收入里面,可以直接调用至12月的累计数用作汇算清缴,大大减少了汇算清缴工作量。

综上所述,只要平时月份基础工作做到位,以及对EXCEL相关函数应用熟练,就可以采用第二种方法,实现计算结果和纳税申报数据的完美对接,让工作更加高效、便捷。

文|陈财增 一审|曾颖 二审|陈方圆 三审|阳振球