大金重工:欧洲海上风电供应链的突围者与估值挑战

这家股价涨幅最猛的风电设备公司,仍需要用“半个欧洲”来支撑当前约40倍的动态PE。

文|胡昊

高增长源于欧洲订单集中兑现

2025年,大金重工股价从20元升至50元;2026年初进一步涨至约90元,显著跑赢金风科技、天顺风能等同业,成为A股海上风电装备领域最受关注标的。

驱动因素明确:公司全面切入全球增长最确定、利润最高的欧洲海上风电市场。2025年财报中,早期欧洲海工订单集中确认,推动海外收入占比跃升至74%以上,远超国内同类企业。

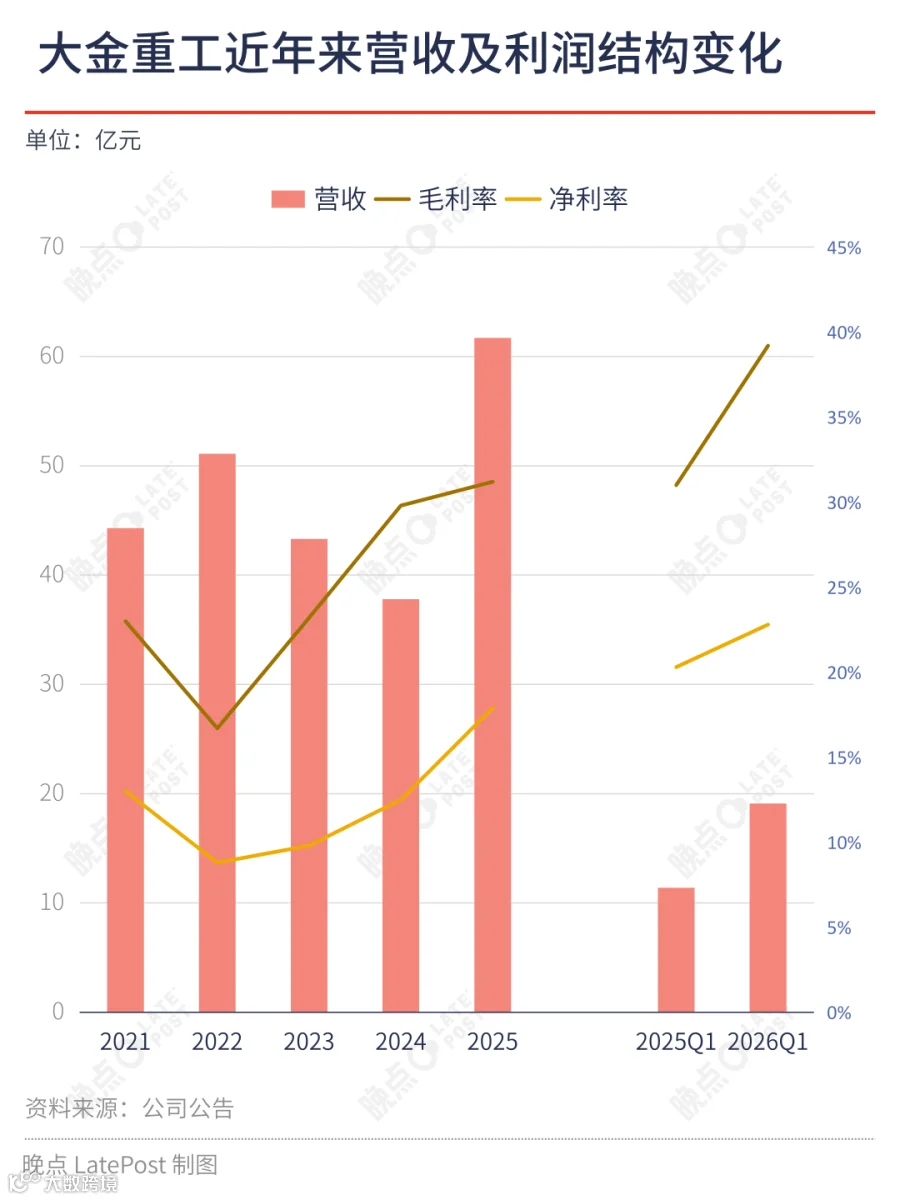

核心财务表现

- 2025年:营收62亿元(+63%),毛利19亿元(+71%),净利润11亿元(+133%);毛利率/净利率达31%/18%;出口收入46亿元(+165%),出口毛利率34%。

- 2026年Q1:营收19亿元(+67%),毛利超7亿元(+112%),净利润超4亿元(+74%);毛利率/净利率提升至39%/23%;经营性现金流净额4.4亿元(上年同期为-2.8亿元)。

- 订单储备:截至2025年底,海外在手订单约100亿元,大部分将于未来两年交付;已与头部客户签订长期锁产协议,锁定40万吨产能至2030年。

增长逻辑清晰,但可持续性存疑

公司明确将欧洲市场份额扩张作为核心增长路径:管理层提出,力争将当前约29.1%的单桩市占率提升至50%,并计划2026年实现海外新增订单200亿元(单桩与基础结构各100亿元)。

为支撑该目标,大金正推进港股上市,拟借助资本力量构建“建造+运输+交付”一站式能力,并探索欧洲本地化总装布局。

然而,高估值背后隐含三重不确定性:

- 欧洲政策雄心与落地严重脱节,电网瓶颈、审批低效、供应链紧缺长期存在;

- 本土厂商(Sif、EEW、Bladt等)加速扩产与技术升级,非市场化壁垒上升;

- 碳边境调节机制(CBAM)、本地含量要求及反补贴调查风险加大纯出口模式压力。

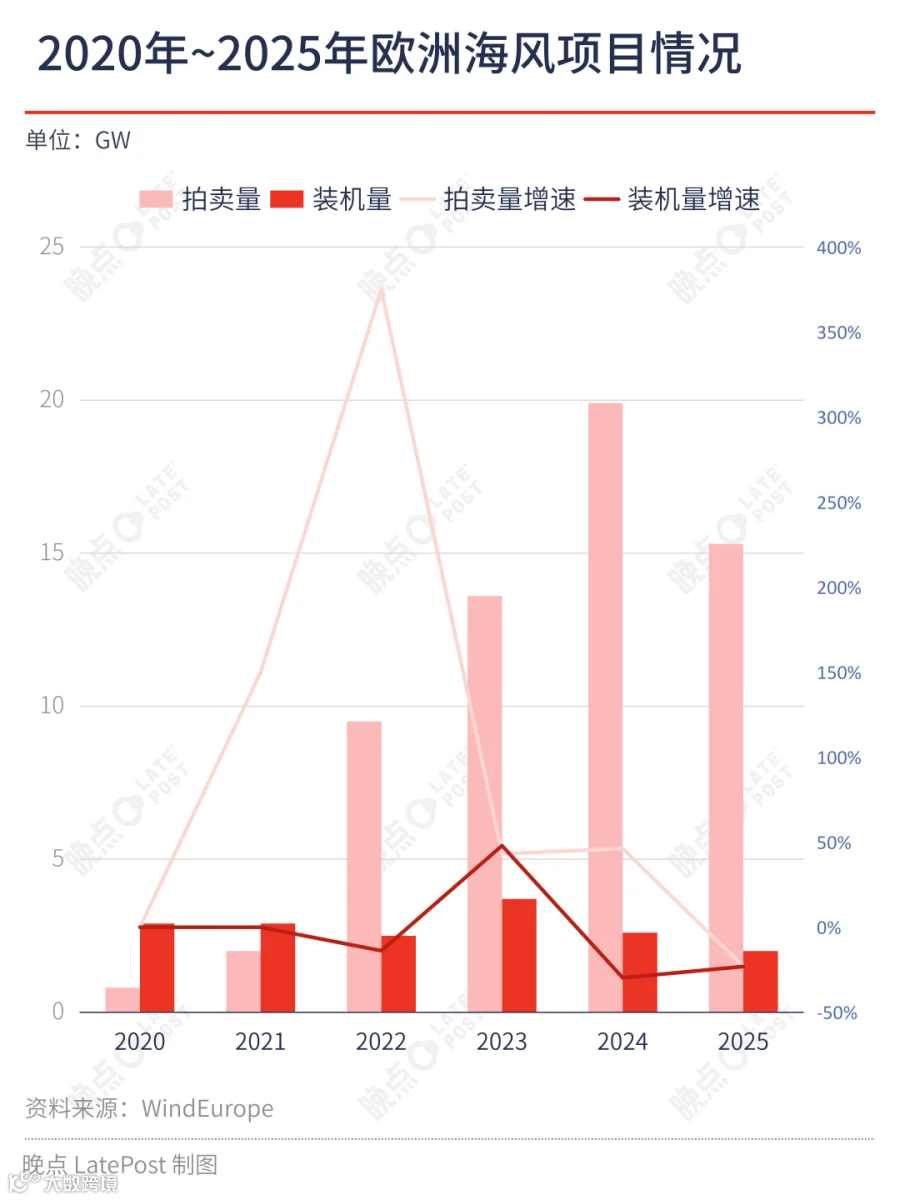

欧洲海风市场:拍卖量与装机量结构性脱节

欧盟、英国、挪威设定2030年海风装机目标近90GW,2050年达300GW;截至2025年,累计装机仅38.6GW。按目标推算,2026–2030年需年均新增约7GW——是2021–2025年实际年均装机量(3.2GW)的两倍。

但现实严峻:WindEurope数据显示,2025年欧洲新增并网容量仅2.0GW,为2016年以来最低;2021–2025年累计并网15.8GW,远低于政策预期。

招标量与实际落地差距显著:2021–2025年累计招标超55GW,其中2024年达19.9GW峰值;但2025年实际中标量仅5.8–6.8GW,远低于部分报告所称的15.3GW招标规模。

三大结构性约束制约落地节奏

- 开发周期长:从海域权拍卖到并网发电通常需5–8年,导致装机严重滞后于招标;

- 电网瓶颈突出:多个已中标项目因并网配套滞后被迫延期或搁置FID(最终投资决策);

- 供应链与经济性承压:施工船短缺、大直径单桩产能紧张、港口资源有限、高利率推高融资成本,2025年多国出现流标或零报价。

数据口径混乱进一步加剧误判:WindEurope统计2025年中标量5.8–6.8GW、并网量2.0GW,而部分机构引用15.3GW招标量与4.2GW装机量,易高估供应链订单空间。

结论:中短期内,欧洲电网、审批、供应链约束难根本改善,年均新增并网量大概率无法达成7GW目标,将实质性影响供应链企业长期业绩预期。

大金当前业务处于中期峰值阶段

欧洲海风项目典型生命周期:招标→中标(0–1年)→FID(1–3年)→EPC采购与施工(1–2年)→并网调试(1–2年)。设备供应商参与集中在EPC阶段,订单确认至收入确认通常需1–2年。

据此反推,大金2025–2026年收入主要对应2021–2023年中标项目。WindEurope数据显示,2022–2023年为欧洲海风招标快速扩张期(同比+375%、+46%),构成当前高增长基础。

2024年19.9GW招标高峰对应的订单,将逐步反映在2027–2028年业绩中;而2025年招标量下滑(-23%),预示后续增速可能放缓。

因此,当前很可能是大金增长斜率最高、价格弹性最强、估值溢价最集中的中期窗口期。

产业链地位决定增长边界

大金定位为中游设备供应商,主营塔筒、单桩及过渡段等钢结构制造,收入高度依赖开发商FID决策与EPC总包商采购节奏,缺乏产业链话语权。

- 上游FID延迟直接导致订单取消或延期(2025年多国流标即反映开发商对经济性担忧);

- 下游EPC进度受制于施工船短缺、窗口期紧张,影响交付与回款;

- 风机主机或海缆交付延迟亦会间接拖累钢结构安装。

宏观层面,电网接入能力不足、本地化政策趋严、高利率环境等,均会传导至供应链端,形成“上游决策迟缓—中游产能闲置—收入波动”的传导链条。

市占率能否从30%迈向50%?是价值判断核心锚点

大金2025年上半年以29.1%单桩市占率登顶欧洲市场,核心在于精准把握本土供应链阶段性紧张窗口期。

传统供应商(Sif、EEW、Bladt)虽技术成熟,但面临扩产慢(大直径单桩产能建设需6年)、岸线资源受限等瓶颈。2021–2024年招标爆发式增长,叠加项目大型化趋势,放大了其交付缺口。

大金凭借三大优势快速切入:

- 成本优势:综合成本较欧洲厂商低25%–35%,源于人工、产业链协同与生产效率;

- 双路径客户策略:既成为Vestas等主机厂分包商,也直供RWE、Ørsted等头部开发商;

- 交付模式升级:由FOB升级为DAP(目的地交货),缩短交付周期3–6个月,缓解施工窗口压力;

- 技术迭代能力:成功交付TP-less(无过渡段)单桩等高难度产品。

但这一份额高度依赖阶段性供需错配。随着本土厂商扩产推进、本地含量要求提升,大金能否将30%市占率转化为长期稳固地位,仍具不确定性。

50%目标释放多重信号:

- 支撑港股IPO叙事,展现持续增长潜力;

- 匹配当前高业绩弹性(2025年海外收入占比74%,毛利率34%;2026Q1升至39%);

- 倒逼本地化战略落地——需建设欧洲母港、总装基地,并向运输安装环节延伸,构建“中国散件出口+欧洲本地组装+工程服务”闭环。

该路径必然伴随阶段性资本开支压力(建厂、并购、岸线、船队),影响资产负债表与自由现金流。但一旦建成,将构筑更可持续的护城河。

最终,50%目标能否实现,取决于大金应对政策壁垒(CBAM、反补贴)、竞争升级(本土厂商扩产)、项目落地波动性的综合能力。在当前40倍PE估值下,市场追问的核心,正是这一市占率跃升的确定性与可持续性。