文|小卢鱼

编辑|杨旭然

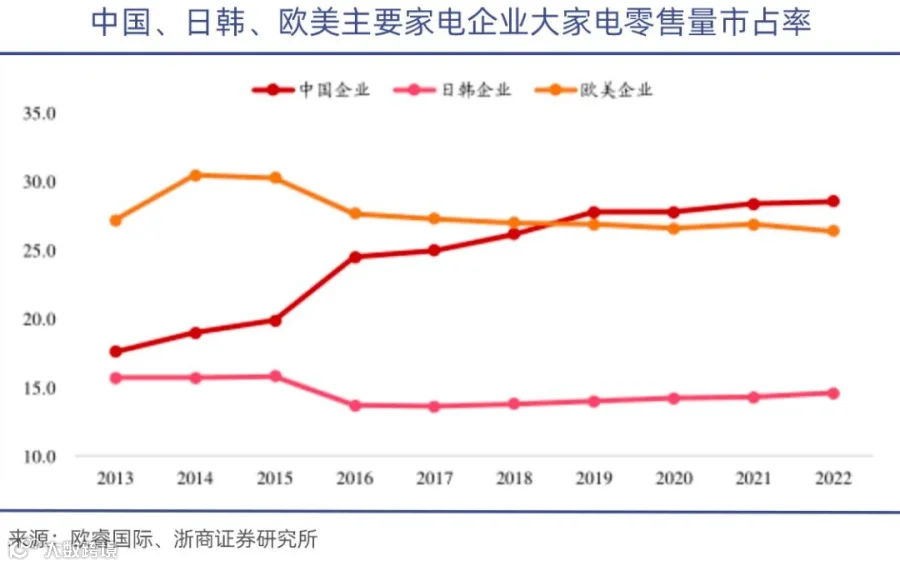

三星电子正式退出中国大陆家电市场,停止电视、冰箱、洗衣机及显示器等品类销售。同日,其市值突破万亿美元,半导体部门单季度利润暴涨756%。相较之下,电视等终端产品利润微薄,且需承担售后服务、渠道下沉及价格战压力。当前中国家电市场已非日韩品牌主导,其战略重心转向高利润、高壁垒的上游领域。

然而,日韩品牌退出并未意味着海尔、美的、格力等中国家电企业的胜利,潜在危机依然存在:国内后地产周期增长红利消失难题未解;海外品牌建设长期依赖收购,自主全球化进程受阻。全球家电市场面临周期性调整,中国品牌的适配能力仍显不足。

韩系抉择

三星撤退是日韩家电集体溃败的缩影。其根源在于全球统一战略的僵化:固守傲慢心态,忽视本土化需求。例如日本电饭煲未针对中国长粒米优化程序;三星冰箱设计滞后中国家庭需求,新品开发周期长达8个月,远超国产品牌3个月响应速度。

截至今年4月,三星电视中国线下市场份额仅3.62%,冰箱、洗衣机均不足0.5%,市占率跌至行业第5名及以下。面对持续亏损,韩系品牌转向半导体、传感器等上游领域,同时聚焦欧美市场构建生态壁垒——三星以SmartThings平台整合AI冰箱、全屋设备,推动跨品类智能联动。

国产困局

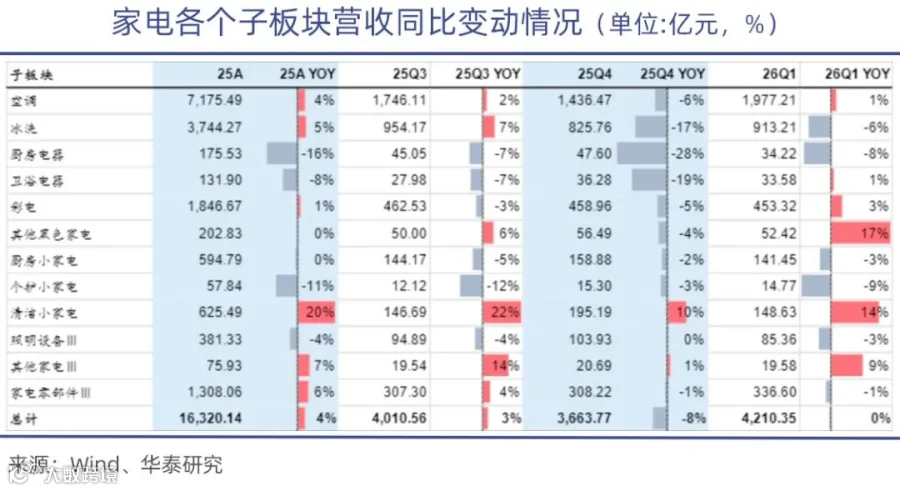

国产巨头虽挤占日韩份额,但同样面临增长乏力:26Q1三大白电巨头营收增速陷于个位数,扣非净利润普遍下滑。行业本质为房地产后周期产业,去年家电零售额罕见下滑标志进入存量换新阶段,价格战与渠道铺货模式失效。

原材料价格大幅上涨加剧压力:铜价涨18.6%、电解铝涨18.85%、ABS塑料飙涨51.7%。企业亟需转向"卖更高价"策略——发展高端市场与全球化。海尔卡萨帝年销380亿元印证高端化成效,但海外毛利率24.58%低于国内28.81%,暴露规模扩张的低价逻辑,长远恐难支撑全球竞争。

更强竞争

美的宣布融资172.48亿港元用于国际扩张,但资本市场反应平淡,反映对传统代工模式的疑虑。新兴势力如追觅、小米正突破代际限制:追觅针对法国家庭楼梯窄陡特点研发爬楼机器人,适配北美地毯优化洗地机;小米依托10亿IoT设备覆盖95%生活场景,2270万用户形成全屋生态。

场景化竞争已成核心,要求从单一产品参数转向系统解决方案。小米汽车等新入口将进一步强化生态壁垒。中国家电企业需达到三星、LG的生态高度,才能实现从"收购品牌"到"全球认可中国品牌"的蜕变。中韩阵营将在智能时代展开全新较量。