中国PPI转正对A股市场的影响分析

3月我国PPI同比转正至+0.5%,时隔41个月首次回升;一季度核心CPI同比+1.2%,创近五年新高。当前PPI回升主要由供给格局优化、AI技术催生新需求及输入型涨价驱动,煤炭、有色金属、化工等中上游行业表现突出。本文基于2000年以来5轮PPI上行周期复盘,总结市场规律与配置方向。

PPI上行周期的市场规律

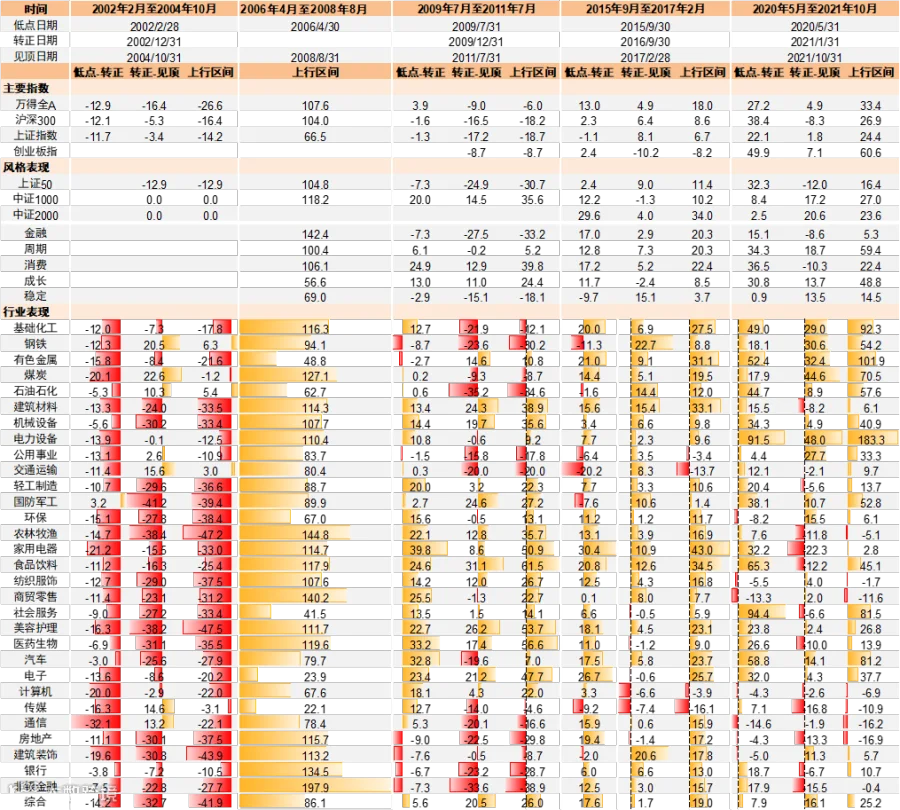

过去20年共经历5轮PPI上行周期,平均持续约两年,按驱动因素可分为:

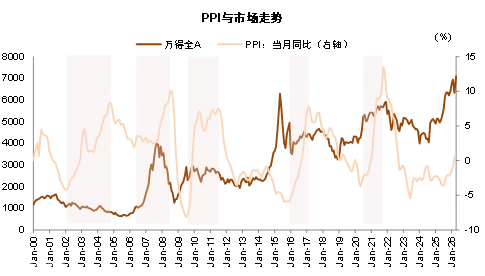

需求侧驱动周期:如2002年及2009年,经济复苏推动PPI回升。期间市场先交易流动性宽松,周期板块领涨;PPI转正后消费成长板块接力。行业表现呈现"上游先行-中下游接力"特征。

供给侧驱动周期:如2015年"供给侧改革"时期,供过于求改善直接推升PPI。钢铁、煤炭及地产链(建材、家电)成为主线,风格轮动较弱,中下游行业受成本挤压表现偏弱。

海外输入型驱动:如2006年及2020年,国际大宗商品涨价传导至国内。上游资源品(石油石化、有色金属)持续占优,政策紧缩信号显现后市场转向防御板块。

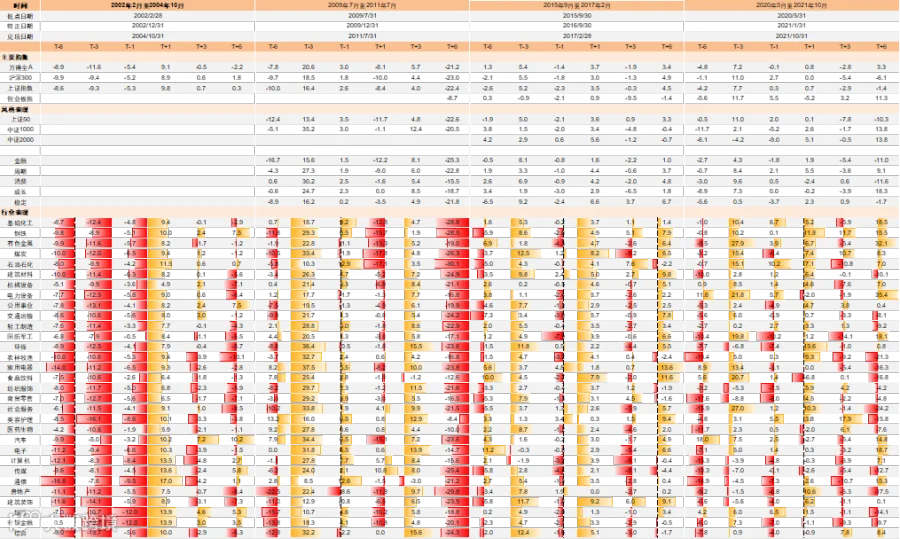

整体规律显示:PPI回升周期中A股多呈震荡上行,但存在阶段分化。PPI转正前3个月市场弹性最大;当PPI突破5%后,流动性收紧预期易引发调整。行业层面,周期风格为贯穿主线,其余风格轮动受驱动因素与产业趋势双重影响。

当前周期的市场影响与配置建议

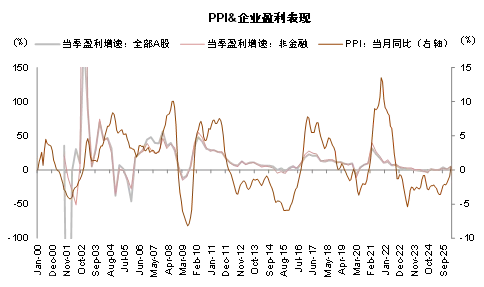

本轮PPI回升主要由供给侧改善与输入型通胀驱动。当前国内经济平稳,上市公司盈利修复趋势明确,叠加全球AI投资高景气与出口韧性,A股有望延续震荡上行行情。

配置建议聚焦双主线:

1)涨价受益细分领域:关注石化化工、电解铝、油服工程、电网设备等产能周期改善板块。若需求侧修复获验证,消费价值板块有望接力。

2)景气成长方向:AI资本开支高增长带动半导体、电子硬件及光通信需求,储能电池、创新药等领域亦具配置价值。

图表1:历史上PPI上行周期A股市场表现

图表2:PPI上行周期上市公司盈利同步改善

图表3:PPI上行周期内行业风格轮动特征

图表4:PPI转正前后窗口期市场表现

(注:数据来源:Wind,中金公司研究部)

本文摘自:2026年5月10日《PPI上行如何影响A股市场?》

李求索 分析员 SAC执证编号:S0080513070004

刘欣懿 分析员 SAC执证编号:S0080525060006

黄凯松 分析员 SAC执证编号:S0080521070010