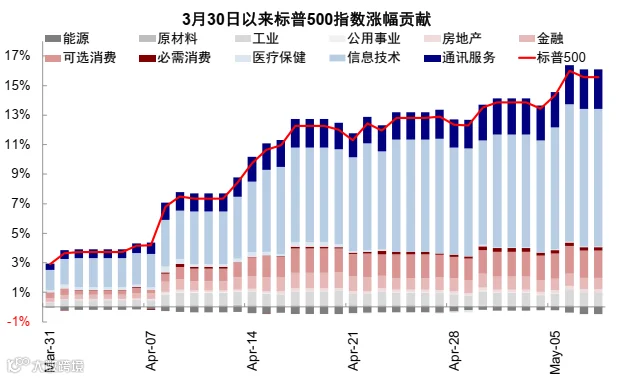

3月底以来,AI驱动美股、A股创业板及韩日股市强势上涨,费城半导体指数月内飙升65%,显著跑赢纳指(26%)和标普500(17%)。除地缘局势未进一步恶化、市场情绪改善外,一季度科技股亮眼业绩起到关键支撑作用。信息技术和通讯服务贡献了标普500涨幅的77%及盈利增长的67%,更推动一季度实际GDP增长达55%。

图表1:信息技术和通讯服务贡献标普500涨幅的77%

资料来源:Bloomberg,中金公司研究部

AI强势回归超预期,市场此前担忧AI泡沫、软件行业冲击及就业压力等问题虽依然存在,但情绪影响已显著弱化。我们曾于去年11月《AI"泡沫"走到哪一步了?》分析指出当前未到泡沫阶段,更似1996~1998年;在《中美AI投资的"差异"》中阐明基础层短期确定性高,技术层与应用层潜在空间大。

当前市场聚焦AI热潮,核心问题亟待厘清:AI业绩成色如何?距泡沫还有多远?行情可持续性几何?

增长为何大超预期?科技股贡献七成盈利增长

市场曾担忧美国增长乏力及"类滞胀"风险,但我们始终对增长前景保持乐观。一季度美股强劲业绩带来显著预期差:标普500和纳斯达克盈利预期增速经龙头科技股披露后跃升至25%和46%。在油价高企、利率上行背景下,业绩超预期主要源于AI驱动的大规模资本开支:

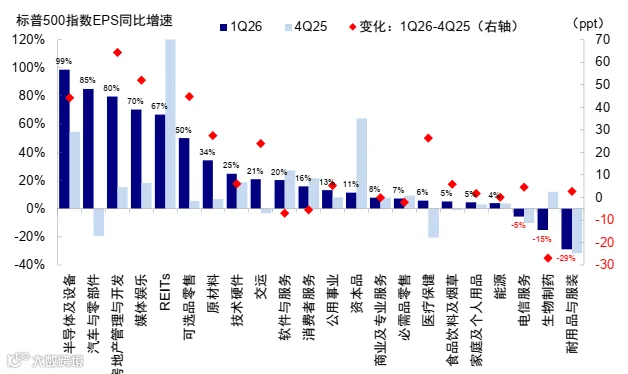

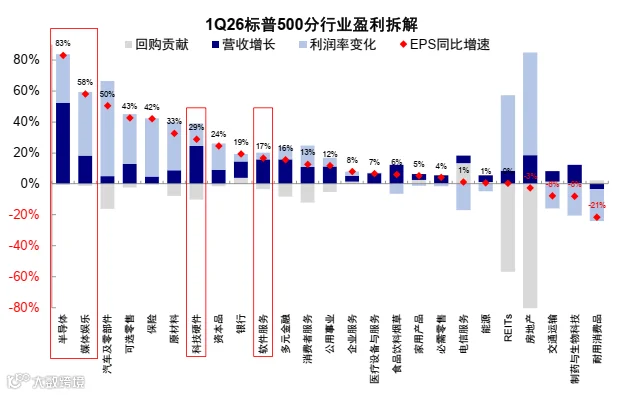

1)业绩增速创新高,科技股表现突出。标普500一季度盈利增速达28%,为2021年四季度以来最高。AI相关板块中,通讯服务(51%)和信息科技(48%)领跑,半导体及设备增速高达99%。

图表2:半导体及设备(99%)、汽车与零部件(85%)增速领先

资料来源:FactSet,中金公司研究部

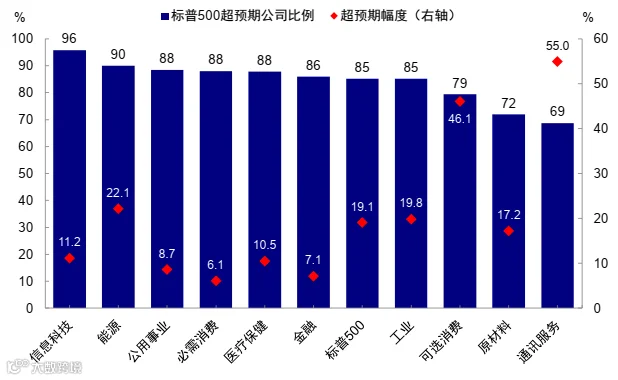

2)科技股超预期幅度最大。标普500盈利超预期公司占比由75.1%升至85%,其中信息科技超预期比例最高(96%),通讯服务业在谷歌和Meta带动下超预期幅度达55%。

图表3:信息科技超预期比例领先,通讯服务超预期幅度突出

资料来源:FactSet,中金公司研究部

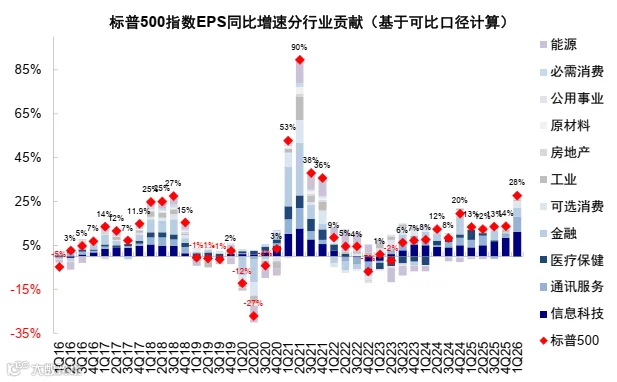

3)科技股主导整体增长。信息技术(40%)和通讯服务(27%)贡献盈利增长的67%,五大云厂商(微软、亚马逊、谷歌、甲骨文、Meta)贡献达40%。半导体和软硬件板块盈利增长主要来自营收提升,反映AI投资已转化为实际订单;媒体娱乐板块则受益于算法优化带来的利润率扩张。

图表4:AI相关产业贡献标普500盈利增长的65%

资料来源:FactSet,中金公司研究部

图表5:半导体依赖营收增长,媒体娱乐受益利润率扩张

资料来源:FactSet,中金公司研究部

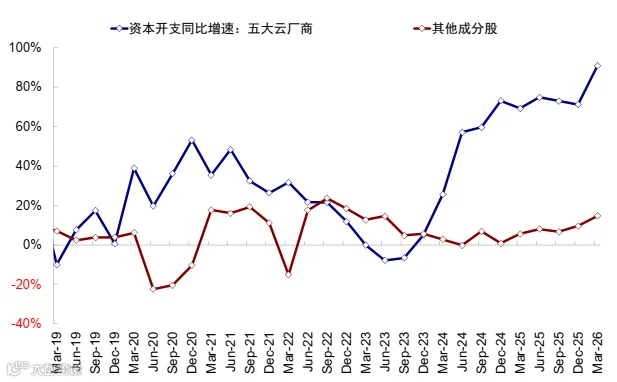

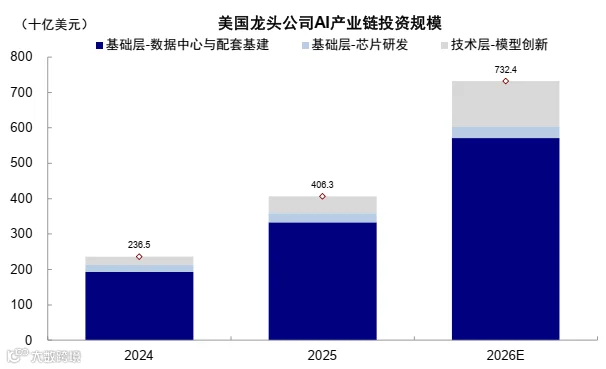

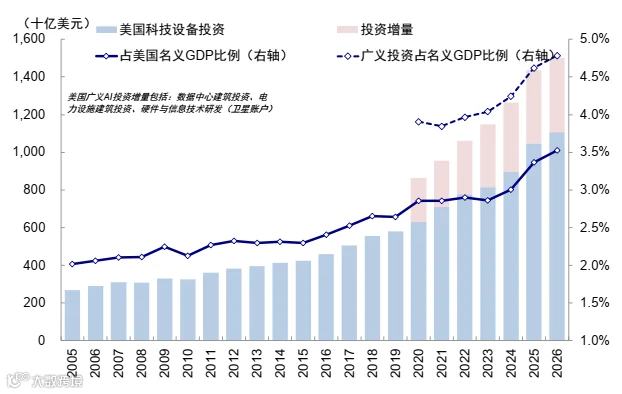

4)AI资本开支持续放量。五大云厂商一季度资本开支同比大增91%至1480亿美元,推动标普500整体资本开支增长36%。2026年美国AI产业链资本开支或达7300亿美元,其中基础层投资占比78%,模型层投资增速最快(450亿至1300亿美元),占比提升至18%。

图表6:其他成分股资本开支加速至15%

资料来源:FactSet,中金公司研究部

图表7:2026年基础层投资占比或小幅回落至78%,模型层占比升至18%

资料来源:FactSet,中金公司研究部

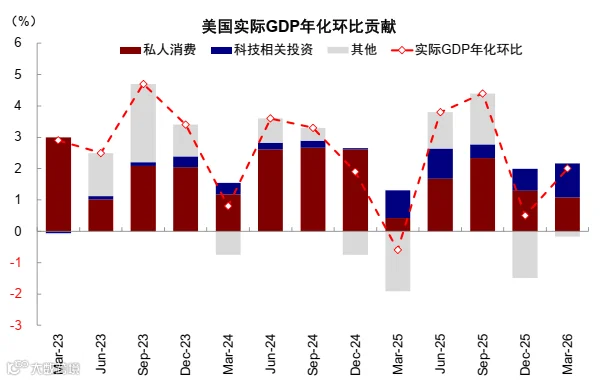

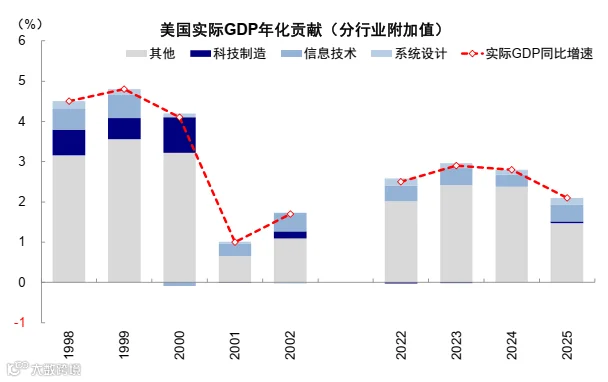

AI不仅是市场主导因素,更是一季度美国经济增长的核心驱动力。与我国不同,美国AI投资以私人部门为主导,科技硬件及软件设备投资对GDP增长贡献率达55%。生产法口径下,科技产业贡献实际GDP增长的30%。

图表8:科技投资贡献超五成一季度GDP增长

资料来源:Haver,中金公司研究部

图表9:科技产业贡献2%实际增长中的0.6个百分点

资料来源:Haver,中金公司研究部

AI距离"泡沫"有多远?多维指标分析

2023年ChatGPT问世后,"AI泡沫"担忧与科技股上涨如影随形。我们持续评估后认为:加速投资并非泡沫本质,关键在于投入是否远超需求承受能力;持续上涨、高估值与龙头集中未必是泡沫,定价脱离基本面才是核心指标。当前市场处于稳健发展阶段,可类比互联网革命1996~1998年时期。

需求情况分析

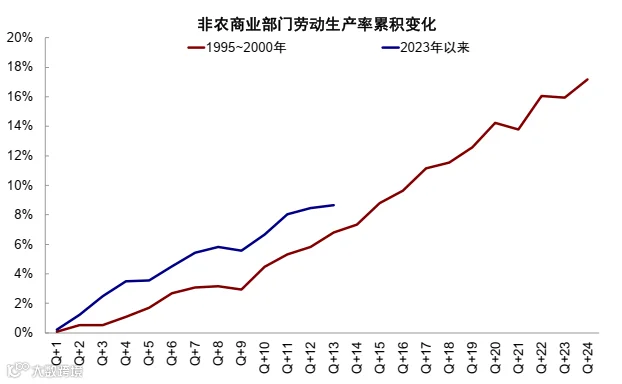

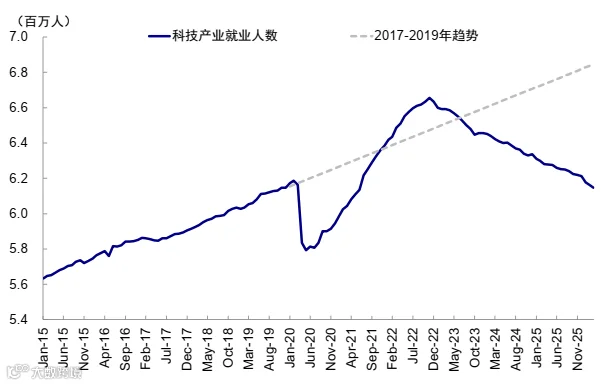

非农商业劳动生产率自2023年以来累计提升8.7%,显著快于互联网革命时期,已接近年份(图表10)。科技产业就业人数减少45万,占比由4.3%降至3.9%,反映效率提升的必然影响(图表11)。

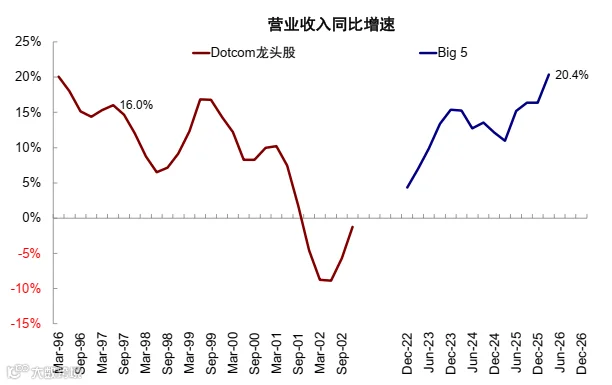

以"小龙虾"为代表的AI Agent加速渗透,推动应用从内容生成向任务执行延伸。美国AI技术普及率升至20%,信息技术(39.7%)、专业服务(37%)及教育服务(35%)居前列。五大云厂商营收增速达20%,已突破历史高点(图表12)。

图表10:非农劳动生产率累计提升8.7%

资料来源:Haver,中金公司研究部

图表11:科技产业就业占比降至3.9%

资料来源:Haver,中金公司研究部

图表12:五大云厂商营收增速持续攀升

资料来源:FactSet,中金公司研究部

投资强度评估

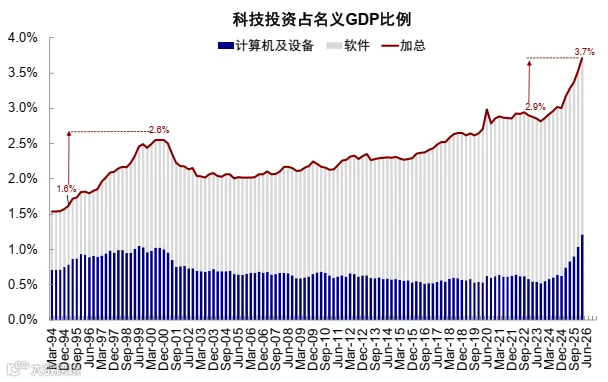

狭义AI投资占GDP比重由2023年至今提升0.6个百分点至3.7%,广义投资(含数据中心等)达4.8%,提升0.8个百分点(图表13-14)。

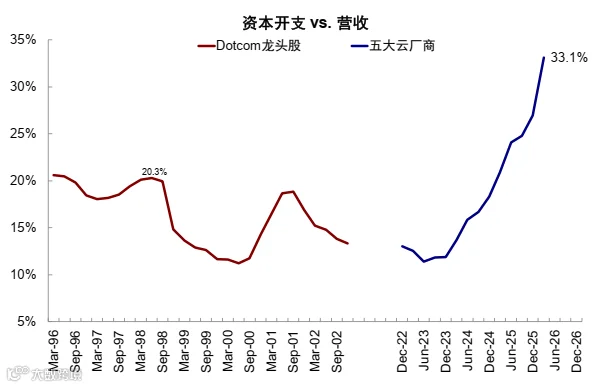

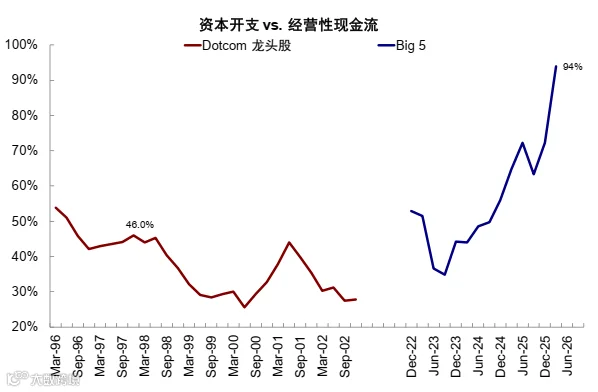

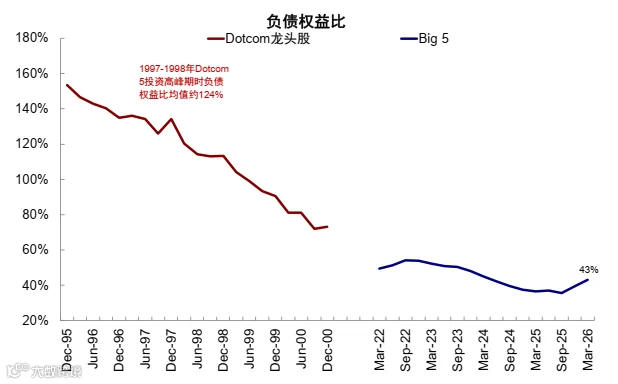

五大云厂商资本开支/营收比升至33%新高,接近2000年水平(图表15)。资本开支/经营性现金流比例达94%,显示部分企业需外部融资支持,但负债权益比仅43%,远低于互联网革命时期124%的历史高点(图表16-17)。

图表13:AI狭义投资占GDP比例提升0.6个百分点

资料来源:Haver,中金公司研究部

图表14:AI广义投资占GDP比例达4.8%

资料来源:Haver,中金公司研究部

图表15:五大云厂商资本开支/营收比升至33%

资料来源:FactSet,中金公司研究部

图表16:资本开支/经营性现金流比达94%

资料来源:FactSet,中金公司研究部

图表17:负债权益比维持43%低位

资料来源:FactSet,中金公司研究部

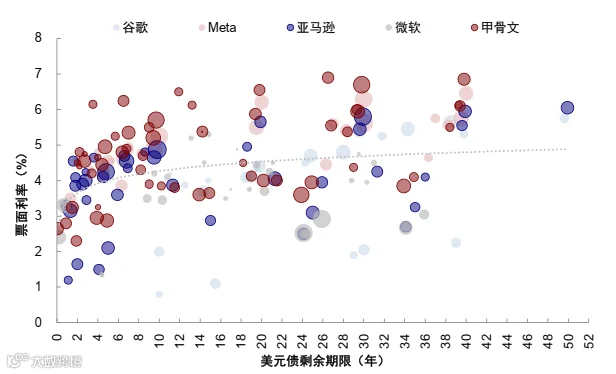

企业融资能力分化明显:Meta、微软、谷歌现金流充裕;亚马逊有所趋紧;甲骨文压力较大,但通过客户预付款等新模式分散融资压力(图表18)。

图表18:云厂商发债成本分化

资料来源:FactSet,中金公司研究部

资本市场表现

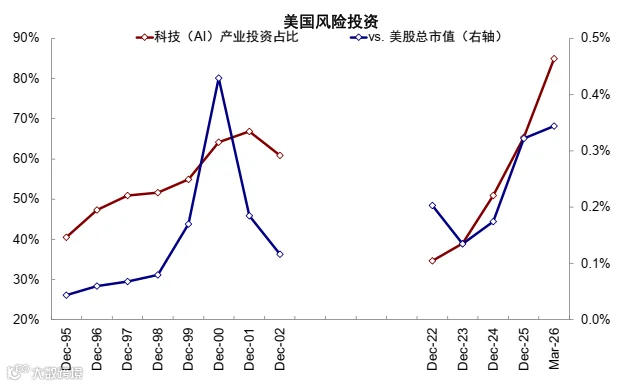

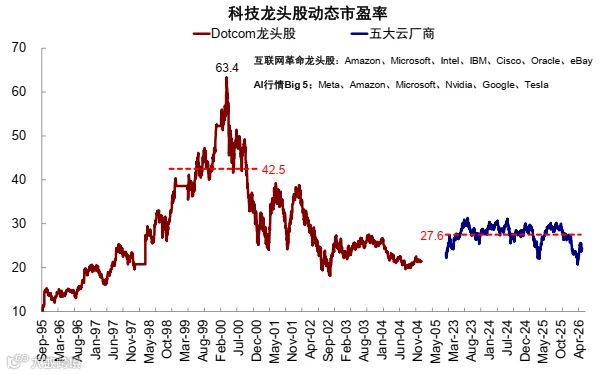

风险投资规模激增,一季度达2670亿美元,AI产业投资占比85%(图表19)。标普500动态市盈率反弹至21倍,接近1997-1998年水平;五大云厂商24倍估值仍低于互联网革命时期(图表20-21)。

图表19:AI产业风险投资占比达85%

资料来源:NVCA,KPMG,中金公司研究部

图表20:标普500动态市盈率接近1997-1998年水平

资料来源:Bloomberg,中金公司研究部

图表21:五大云厂商估值处于历史中位区间

资料来源:FactSet,中金公司研究部

AI行情可持续性展望

综合需求、投资及估值评估,AI尚未进入典型泡沫阶段,但存在阶段性"抢跑"现象。历史规律显示,AI行情通常呈现"两季度强、一季度弱"的波动特征(图表22)。

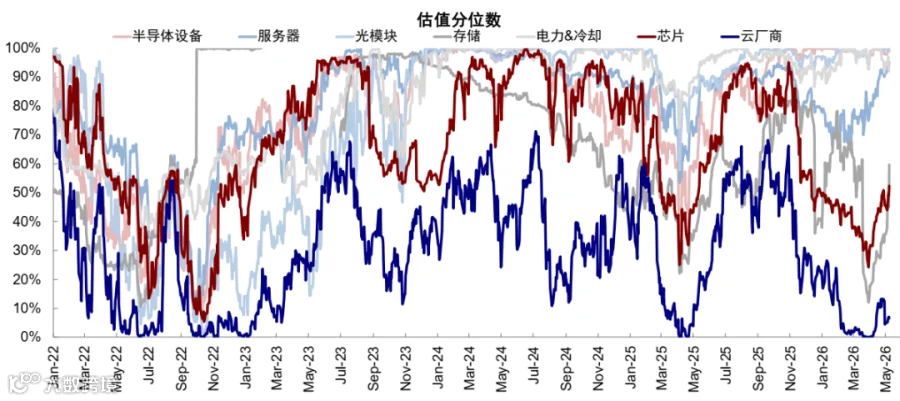

当前行情正从云厂商、芯片普涨转向存储(+197%)、光模块(+103%)等瓶颈环节领涨,芯片(+23.5%)及云厂商(+3%)相对滞后。反映市场更聚焦订单确定性与盈利兑现能力。估值维度看,云厂商和芯片仍处低位(历史分位数10%和30%),而设备、光模块等已近高位。

图表22:产业链估值呈现周期性波动特征

资料来源:FactSet,中金公司研究部

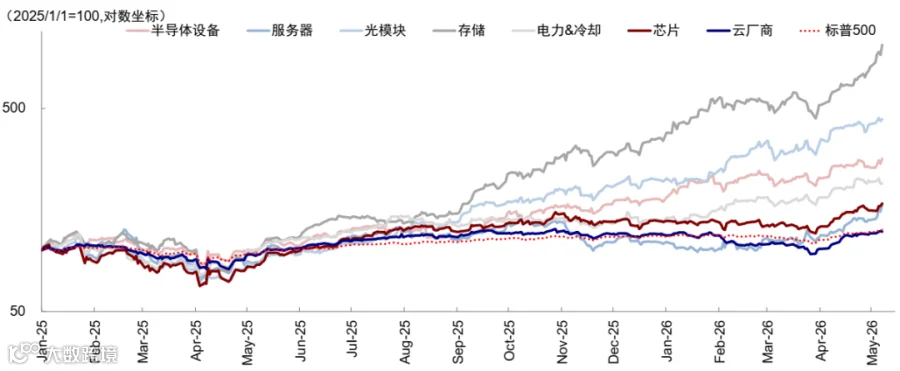

图表23:细分领域涨幅分化明显

资料来源:FactSet,中金公司研究部

基准情景下,云厂商和芯片估值仍有空间,可关注科技板块内部轮动。7月中报或成关键节点,高位环节需以盈利兑现支撑估值。宏观层面需关注美联储政策、流动性变化及伊朗局势演变,但产业基本面仍是核心决定因素。

基于一季度业绩表现,我们上修2026年底标普500目标区间至7600-7800点,AI产业趋势仍是市场核心驱动力。